DEN ULTIMATA GUIDEN

BÄSTA SPARRÄNTAN 2025

Vart hittar jag bästa sparräntan just nu? Vilket är bästa sparkontot? Ska jag investera i sparkonto eller fonder? Rörlig eller bunden sparränta? Vi besvarar alla dina frågor. Den här guiden består av 5000+ ord och 5 st videor. Tydliga steg, från början till slut.

- Allt om sparkonto med ränta, insättningsgaranti, sparräntor, avgifter, tips för nybörjare och mycket mer.

- En snabb och enkel guide för hur du hittar ett sparkonto som passar dina preferenser.

- Navigera genom att klicka på ett kapitel nedan →

KAPITEL 1

Introduktion: Sparkonto & sparränta

KAPITEL 2

Sparkonto med insättningsgaranti

KAPITEL 3

Sparkonto med rörlig sparränta

KAPITEL 4

Sparräntan på fasträntekonto

KAPITEL 5

Vilken är bästa sparräntan?

KAPITEL 6

Så hittar du bästa sparkontot

KAPITEL 7

Sparkonto eller fonder?

KAPITEL 8

Spara eller amortera?

KAPITEL 9

Slutsats & Sammanfattning

VINNARE

Börja spara här

FAQ

Vanliga frågor och svar

Topp 4 bästa sparräntor & sparkonton - March 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

Introduktion: Sparkonto & sparränta

När man börjar prata om investeringar är det främst aktier, fonder och obligationer som kommer på tal. Småsparare ser oftast dessa som de enda alternativen att växa sina pengar på. Det kan handla om att man vill spara pengar till något speciellt. T.ex. en insats för att kunna köpa sig en bostadsrätt eller ett hus, ny bil, eller en resa.

Dock innehåller dessa värdepapper alltid en risk. Det finns ingen garanti för att pengarna kommer att finnas tillgängliga den dagen du behöver användning för dem.

Sparkonto = Mindre risk

Sparkonto med ränta är en alternativ investering till en klart mindre risk. Sparkonto fungerar för både kort- och långtidssparande. I denna guide kommer du bland annat att lära dig;

- Vad är ett sparkonto?

- Varför är ett sparkonto en mera säker sparform?

- Vad är viktigt att tänka på när man investerar i ett sparkonto?

1.1

Sparkonto

Vad är ett sparkonto?

Kort beskrivet fungerar det precis som ett vanligt konto dit du sätter in dina pengar och som du sedan får en avkastning på, i form av ränta. Denna ränta betalas vanligtvis ut en gång i månaden eller en gång per år.

Du kommer förmodligen inte bli rik genom att investera på ett sparkonto. Men det är ett säkert investeringsalternativ. Det passar speciellt dig som vill undvika att ta risker.

Vem får erbjuda ett sparkonto?

För att kunna bedriva belåning i Sverige måste en aktör ha fått ett godkännande från Finansinspektionen, i form av ett tillstånd. Detta ger småsparare både trygghet och säkerhet att investera i ett sparkonto.

Aktörerna som idag erbjuder dig att kunna öppna ett sparkonto är många. Både stora som små bolag.

Exempel på 10 aktörer som idag erbjuder ett sparkonto är:

1.2

Sparränta

Vad är ränta? Länsförsäkringar:

Sparränta är det du får i avkastning när du investerar dina pengar i ett sparkonto.

Det finns inga lagar eller regler för mycket ränta en bank får erbjuda. Det är fri räntesättning som gäller.

Exempel: Tänk dig att du vill investera 50 000 kr i ett sparkonto. Du bestämmer dig för ett sparkonto som ger dig en ränta på 3.00 % per år. Efter ett år kommer du få 1 500 kr i avkastning (50 000 kr x 0.03).

Avkastningen måste sedan beskattas med 30 %. I slutändan får du behålla 1 050 kr (1 500 kr x 0.70). Detta sker automatiskt till Skatteverket. Du behöver alltså inte göra något själv.

Storbanker och sparränta

Idag erbjuder de flesta storbankerna i Sverige mycket låg ränta. I det flesta fall ingen ränta alls. Istället får vi oftast betala en liten avgift per månad eller år för bankens tjänster. Detta kan låta absurt med tanke på att bankerna, tack vare våra pengar, kan bedriva sina egna affärer.

Nischbanker och sparränta

Du kanske istället hört talas om att sparräntan oftast är betydligt högre hos mindre aktörer. Så kallade nischbanker. Varför dessa oftast erbjuder en högre sparränta är främst för att kunna konkurrera med storbankerna om ditt kapital.

1.3

Rörlig sparränta & fast sparränta

Det finns två olika typer av räntor som sparkonton erbjuder. Rörlig- och fast sparränta.

1. Rörlig sparränta

En rörlig sparränta kan komma att ändras under den tid du har pengar investerade på sparkontot. Dvs. räntan kan röra sig både upp och ned.

Rekommendationen är att investera i ett sparkonto med rörlig sparränta om man kan komma att behöva användning för pengarna inom 12 månader.

2. Fast sparränta

En fast sparränta går varken upp eller ner under den tid du har dina pengar på sparkontot. Den förändras aldrig. Det är istället en förutbestämd ränta som gäller under hela bindningstiden.

Funderar du på att spara dina pengar under 1-3 år är rekommendationen att du tittar efter sparkonto med fast ränta. De erbjuder nämligen en högre ränta.

KAPITEL 2

Sparkonto med insättningsgaranti

Innan du börjar välja bland olika sparkonton bör du känna till ett viktigt begrepp. Nämligen insättningsgaranti.

Vad innebär insättningsgarantin?

Insättningsgarantin fungerar som ett skydd för konsumenter. Föreställ dig att du har ditt kapital sparat på ett sparkonto hos en bank. Skulle banken gå i konkurs, utan möjlighet till att kunna betala tillbaka dina pengar, träder staten in.

Staten täcker upp för ditt förlorade belopp. Med andra ord garanterar insättningsgarantin att dina pengar är säkra. På så sätt skapas både stabilitet och ett starkt skydd kring konsumenters insättningar.

Hur finansieras insättningsgarantin?

Insättningsgarantin finansieras av alla aktörer som är anslutna genom att de betalar en avgift. Dessa pengar placeras sedan in i en fond. Pengarna kan användas till att betala tillbaka till konsumenter, vars pengar gått förlorade i en konkurs.

Vem administrerar insättningsgarantin?

Sedan 1 januari 2008 administreras insättningsgarantin av Riksgälden.

Riksgälden är en statlig myndighet. De har i uppdrag att värna om finansiell stabilitet i Sverige. På Riksgäldens hemsida går det t.ex. att se vilka aktörer som erbjuder sparkonton med insättningsgaranti.

Hur mycket täcker insättningsgarantin?

Maxbeloppet som insättningsgarantin täcker kan variera beroende på i vilket land man har sina pengar placerade. I Sverige täcker insättningsgarantin upp till 1 050 000 kr per kund och institut.

Har du mer än 1 050 000 kr insatt på ett sparkonto med insättningsgaranti, täcker inte insättningsgarantin för resterande belopp. Detta går då förlorat.

Exempel: Du investerar 2 000 000 kr i ett sparkonto hos Bolag A. Efter några månader visar det sig att Bolag A inte kan betala tillbaka sina egna skulder. Bolaget går i konkurs. De har heller inte möjlighet att kunna betala tillbaka dina pengar. Staten kliver därför in och betalar dig 1 050 000 kr. Resterande 950 000 kr (2 000 000 kr – 1 050 000 kr) förlorar du.

Nya regler from 1 januari 2021

Som småsparare har det varit fullt möjligt att investera pengar hos aktörer som erbjuder sparkonto utan insättningsgaranti. Dessa sparkonton har oftast erbjudit en högre sparränta. Mellan 6 % till 10 % per år. I vissa fall ännu högre.

VIKTIGT: Från och med 1 januari 2021 kommer sparkonton ENDAST att få erbjudas av banker. Inlåningsföretag, vilka inte omfattas av insättningsgaranti, kommer helt att förbjudas. Detta för att stärka konsumenternas skydd och säkerhet.

De bolag som fortfarande har tillstånd att bedriva verksamhet enligt de gamla kriterierna, får göra det till och med 31 december 2021. Därefter måste verksamheten avvecklas, om inte vederbörande väljer att ombilda sig till en bank.

Exempel på 10 aktörer som erbjuder sparkonton med insättningsgaranti:

- Avanza Bank

- Nordnet Bank

- Bergslagens Sparbank

- Collector Bank

- Erik Penser Bank

- ICA Banken

- Nordiska

- Klarna Bank

- Bluestep Bank

- Qliro

PS: Insättningsgarantin gäller endast för sparkonton. Det finns inte för andra typer av konton, såsom ISK eller KF. På ett ISK och KF kan du förlora alla dina pengar. Se därför till att investera pengar du kan behöva inom 12 månader i ett sparkonto med insättningsgaranti.

KAPITEL 3

Sparkonto med rörlig sparränta

Ett sparkonto med rörlig sparränta brukar karaktäriseras av följande;

- Inga insättningsavgifter.

- Inga uttagsavgifter.

- Kortare bindningstid eller inga alls.

- Lägre ränta.

- Räntan kan variera (gå upp eller ner).

- Oftast inga krav på minimibelopp.

Vad påverkar den rörliga sparräntan?

Den rörliga sparräntan är inget som är hugget i sten. Den är känd för att pendla både upp och ner. Man brukar tala om tre faktorer som påverkar dessa svängningar;

- Konkurrensen på marknaden

- Räntemarknaden

- Reporäntan

1. Konkurrensen på marknaden

Det finns idag många aktörer som erbjduer sparkonton med rörlig sparränta. De är alla ute efter dina pengar. Konkurrensen är tuff.

Beroende på hur hård konkurrensen ser ut, kan varje aktör komma att erbjuda olika höga och låga räntor.

2. Räntemarknaden

Räntemarknaden har en stor betydelse för den rörliga sparräntan. Beroende på hur marknaden artar sig kan de rörliga sparräntorna komma att bli högre eller lägre.

Att veta redan i förväg hur räntemarknaden kommer att bete sig, är omöjligt. Det är en del av den risk man tar när man väljer ett sparkonto med rörlig sparränta.

3. Reporäntan

Reporäntan, eller styrräntan som den också kallas, har en relativt stor påverkan på sparräntan. Ifall reporäntan höjs, kommer troligtvis också räntan på ditt sparkonto att höjas. Skulle däremot reporäntan sänkas finns risken att även din sparränta blir lägre. Därav ett större glapp mellan den fasta och rörliga sparräntan.

För att så dagens reporänta kan man gå in på Riksbankens hemsida.

Vem bör investera i ett sparkonto med rörlig sparränta?

Du som inte har mycket pengar…

Det passar bäst för dig som inte har så mycket pengar att investera. Det räcker oftast med 100-300 kr för att öppna ett konto. Ett tips är att börja månadsspara.

Lägg undan 10 % av din lön. Investera detta varje månad i ett sparkonto med rörlig ränta. Fortsätt tills det att du fått ihop en större mängd pengar. Därefter kan du flytta över ditt kapital till ett sparkonto med fast sparränta.

Du som vill ta högre risker…

Det kan vara värt att ta lite högre risker när du inte har så mycket kapital att förlora. Kom ihåg att den rörliga sparräntan kan komma att skifta. Därför finns chans till att ditt kapital kan växa snabbare, än om du hade satt in pengarna på ett sparkonto med fast sparränta.

Exempel: Du väljer att investera i ett sparkonto med rörlig ränta på 3.50 %. Efter att du investerat dina pengar sätts räntemarknaden i gungning. Detta får den rörliga räntan att plötsligt öka till 3.60 %. Du kommer med andra ord få en högre avkastning på ditt kapital än vad som var sagt från första början.

OBS: Ha dock i åtanke att det också kan svänga åt andra hållet.

Du som behöver pengarna inom 1 år…

Du som kan komma att behöva pengarna inom de närmsta 12 månaderna bör också investera i ett sparkonto med rörlig ränta. Den kortare bindningstiden ger dig möjligheten att kunna använda pengarna till oförutsedda händelser.

Att behöva ta ut pengar från ett sparkonto med fast sparränta kan sluta med att du måste betala en uttagsavgift. Denna brukar normalt ligga mellan 1-2 % av det uttagna beloppet. I vissa fall är det inte ens möjligt att ta ut pengarna.

KAPITEL 4

Sparräntan på fasträntekonto

Kronor och miljoner – så ska man tänka kring bunden ränta – Nyhetsmorgon TV4:

Ett sparkonto med fast sparränta, kallas också för fasträntekonto, brukar karaktäriseras av följande;

- Uttagsavgift.

- Längre bindningstider.

- Högre ränta.

- Räntan är fast.

- Oftast krav på minimibelopp.

- Finns oftast inte möjlighet till att kunna göra fler insättningar under bindningstiden.

Vad påverkar den fasta sparräntan?

Den fasta sparräntan pendlar varken upp eller ner. Den förblir densamma som den man var lovad när pengarna sattes in på sparkontot. Oavsett hur räntemarknaden förändras kommer avkastningen att bestå. Den är som huggen i sten.

Vad som dock fortfarande påverkar den fasta sparräntan är konkurrensen mellan olika aktörer. Dvs. utbudet. När du väl investerat pengar förändras inte din ränta.

Konkurrensen på marknaden

Allt oftare får man höra om olika aktörer som höjer sina sparräntor. Även om det låter bra brukar det endast handla om ett fåtal procentandelar.

Att välja mellan ett sparkonto hos en aktör som erbjuder en fast ränta till 1.3 %, eller en annan som erbjuder 1.35 %, spelar ingen större roll. I slutändan är skillnaden minimal.

Exempel: Föreställ dig att du vill investera 10 000 kr. Du står och väljer mellan Bolag A som erbjuder en fast sparränta på 1.3 %, eller Bolag B med ett ränteerbjudande på 1.35 %. Skulle du välja bolag A blir din avkastning i slutändan 300 kr (10 000 kr x 0.013). Skulle du istället välja Bolag B blir din totala avkastning 350 kr (10 000 kr x 0.0135). Skillnaden är endast 50 kr.

Lägg därför inte för mycket tid och energi på procentandelar hit och dit. Fokusera istället på att välja ett stabil och välkänd bank. En bank du kan känna dig bekväm med. En bank där du känner att dina pengar är säkra.

Vem bör investera i ett sparkonto med fast sparränta?

Du som redan har kapital…

Ett sparkonto med fast sparränta passar bäst för dig som redan från början har mera kapital att investera. För att en aktör överhuvudtaget ska ta emot dina pengar, krävs det oftast att du investerar ett minimibelopp.

Minimibeloppet kan ligga på allt från 10 000 kr upp till 100 000 kr.

Du som inte behöver pengarna inom 1 år…

Om du vet att du inte behöver använda pengarna inom det närmsta året, kan du gott och väl välja ett sparkonto med fast sparränta. Oftast erbjuder de en högre avkastning. Ju längre du är villig att låsa dina pengar, ju högre ränta kan du få.

Dessutom gäller; ju mer kapital du investerar i ett sparkonto med fast ränta, desto högre blir din totala avkastning sett i kronor. Vidare slipper du riskera att de fasta räntan går upp eller ner på grund av förändringar i räntemarknaden. Varför ta risker när du ändå har gott om kapital?

KAPITEL 5

Vilken är bästa sparräntan?

Sparräntan kan skilja sig åt beroende på vilken aktör du vänder dig till. Det kan även variera beroende på din egen sparhorisont. För att göra det så enkelt som möjligt kan du börja med att sortera ut sparkonton enligt dina egna kriterier.

Gå igenom följande steg;

- Börja med att bestämma det totala beloppet du tänkt investera.

- Bestäm dig för ifall du vill investera i ett sparkonto med eller utan insättningsgaranti.

- Bestäm dig för ifall du vill investera dina pengar i ett sparkonto mer rörlig eller fast ränta.

- Bestäm dig för ifall du vill investera dina pengar i ett sparkonto med fria uttag eller ej.

Genom att följa stegen ovan kan du sortera bort de sparkonton som inte följer dina riktlinjer. Istället får du fram en lista med de alternativ som bäst passar ditt sparande. Helt utan kostnad.

Nedan hjälper vi dig att hitta bästa räntan och bästa sparkontot för dig.

Top 5 sparkonton utan bindningstid

Följande tabell är sorterad efter sparkonto med fria uttag och insättningsgaranti.

| Företag | Bindningstid | Sparränta | |

|---|---|---|---|

| 1 | Lea Bank ASA | Ingen | 4.15 – 4.30 % |

| 2 | Multitude Bank | Ingen | 4.17 % |

| 3 | Moank | Ingen | 4.15 % |

| 4 | Serafim Finans | Ingen | 4.12 % |

| 5 | Avanza | Ingen | 3.70 % |

(Tabell uppdaterad januari 2024)

Top 5 sparkonton med bindningstid på 1 år

Följande tabell är sorterad efter sparkonto med fria uttag och insättningsgaranti:

| Företag | Bindningstid | Sparränta | |

|---|---|---|---|

| 1 | Multitude Bank | 12 månader | 4.40 % |

| 2 | Bluestep Bank | 12 månader | 4.35 % |

| 3 | Brocc | 12 månader | 4.30 % |

| 4 | Marginalen Bank | 12 månader | 4.30 % |

| 5 | Nordiska | 12 månader | 4.10 – 4.30 % |

(Tabell uppdaterad januari 2024)

Top 5 sparkonton med bindningstid på 2 år

Följande tabell är sorterad efter sparkonto med fria uttag och insättningsgaranti:

| Företag | Bindningstid | Sparränta | |

|---|---|---|---|

| 1 | Multitude Bank | 24 månader | 4.30 % |

| 2 | Marginalen Bank | 24 månader | 4.20 % |

| 3 | Brocc | 24 månader | 4.00 % |

| 4 | Nordiska | 24 månader | 4.00 % |

| 5 | Borgo | 24 månader | 4.00 % |

(Tabell uppdaterad januari 2024)

Sammanfattning

Ett tydligt mönster som går att se utifrån listorna ovan är följande;

- Ju längre period du låser dina pengar, desto högre sparränta erbjuder vanligtvis bolagen.

- Ju längre period du låser dina pengar, desto högre minsta belopp kräver de flesta bolag.

I dagsläget ser Multitude Bank, Brocc och Marignalen Bank ut att vara det företag som dyker upp flest gånger på samtliga listor. De erbjuder en relativt hög ränta på både kort och lång sikt.

KAPITEL 6

Så hittar du bästa sparkontot

Bästa sparräntan och sparkontona 2018:

Steg 1:

Innan du börjar investera i ett sparkonto är det viktigt att du tänker igenom vad du ska ha pengarna till.

- Planerar du att genomföra en stor investering inom kommande år?

- Behöver du snabbt ha tillgång till pengar ifall något oförutsägbart skulle ske?

- Är du ute efter ett buffertsparande?

Steg 2:

Efter att ha funderat över när och till vad du kan komma att behöva pengarna, är det viktigt att läsa igenom villkoren. Välj inte sparkontot med bästa räntan utan att kolla på villkoren.

Nedan följer de 5 viktigaste villkoren att ha koll på när du väljer sparkonto.

1. Sparkonto med insättningsgaranti

Erbjuder sparkontot en insättningsgaranti eller inte? Oftast erbjuder sparkonton utan insättningsgaranti en högre årlig avkastning. Dock till en större risk. Skulle bolaget gå i konkurs kan du förlora hela ditt investerade kapital.

Ett sparkonto med insättningsgaranti ger dig istället en lägre avkastning, till i stort sett ingen risk alls. Detta gäller för kapital upp till 1.05 Mkr per sparkonto.

2. Rörlig sparränta

Erbjuder sparkontot en rörlig sparränta? Rörlig ränta är mest vanligt för sparkonton för korttidssparande. Det finns olika sparkonton med rörlig sparränta. T.ex. de med 0, 3, 6, eller 12 månaders tidsperiod.

Kom ihåg att räntan kan gå upp eller ner under den tidsperiod du har pengarna investerade på ett sparkonto.

3. Fast sparränta

Erbjuder sparkontot en fast sparränta? Detta är vanligast för långtidssparande. Behöver du inte pengarna under de kommande 12 månaderna är rekommendationen att välja ett sparkonto med fast sparränta.

Denna ränta är garanterad. Den påverkas inte av olika omvärldsfaktorer. Istället består den under hela bindningsperioden.

4. Uttagsavgifter

Kan du ta ut pengarna utan att behöva betala en uttagsavgift? Uttagsavgiften kan för vissa konton vara hög. Så hög att de kan äta upp större delar av din avkastning. De kan ligga på allt från 1-2 % av det uttagna beloppet.

Exempel: Du har investerat 100 000 kr i ett fasträntekonto. Sparräntan ligger på 1.5 %. Uttagsavgiften ligger på 2 % av det uttagna beloppet. Efter ett år kommer du ha fått 1 500 kr i avkastning (100 000 kr x 0.015).

Om du under denna tidsperiod istället skulle ta ut 50 000 kr kommer du att behöva betala 1 000 kr i uttagsavgift (50 000 kr x 0.02). Uttagsavgiften äter alltså upp ca 67 % (1 000 / 1 500) av din totala avkastning, vilket du annars skulle fått ifall du inte gjort något uttag alls.

Se därför till att ha läst på ordentligt om uttagsavgifter. Dessa avgifter förekommer mest för sparkonton med fast sparränta.

5. Möjlighet till att månadsspara

Är det möjligt att månadsspara, eller måste man sätta in hela sitt belopp under ett och samma tillfälle? Vissa sparkonton erbjuder endast möjligheten att investera vid ett tillfälle.

Det går alltså inte att sätta in mer pengar under bindningsperioden. Detta förekommer mest för sparkonton med fast sparränta.

Sammanfattning

Läs noggrant igenom villkoren innan du väljer sparkonto. Oftast finns villkoren bifogade som en PDF-fil. De brukar inte vara långa. Ca 4-10 sidor.

Ta dig tiden till att läsa igenom dessa i lugn och ro. Trots allt tar det inte särskilt lång tid. En lästid på 10-15 minuter blir i slutändan en bra timlön.

Exempel: Du planerar att investera 50 000 kr. Du har hittat ett sparkonto som erbjuder 3 % sparränta. Du sätter dig ner och börjar läsa igenom villkoren. Efter 15 minuters läsning bestämmer du dig för att placera dina pengar i sparkontot. Om ett år kommer du ha fått en avkastning på 1 500 kr (50 000 kr x 0.03). Efter att ha betalat skatt på 30 % får du ut netto ca 1 050 kr (1 500 kr x 0.7).

En vanlig bruttolön i Sverige motsvarar ca 30 000 kr år 2023. Nettolönen per arbetad timme blir ungefär 140 kr. Du kan alltså tjäna en nästan 10x bättre timlön, på att läsa igenom ett dokument som tar dig 15 minuter, än vad en vanlig svensk tjänar på 1 timmes arbete.

Snacka om välbetalt!

KAPITEL 7

Sparkonto eller fonder?

Finansmarknaden fluktuerar ständigt. Detta gäller oavsett om du tittar på aktier, fonder, räntekonton, eller andra typer av värdepapper.

När det kommer till fonder finns det många olika varianter. Räntefonder, aktiefonder, indexfonder, mm. Alla fluktuerar de olika mycket. Vad de dock har gemensamt är risk. Du kan förlora stora delar eller hela ditt kapital du investerar i en fond.

Kort sikt = Högre risk

Lång sikt = Lägre risk

Att kunna svara på ifall sparkonto eller fonder är den bästa sparformen, sätt till risk och avkastning, är en svår fråga. Mycket handlar om vilken tidshorisont man tittar på.

Tänker du ha dina pengar investerade under 6 månader eller 6 år? Det är oftast en högre risk att ha pengar sparade under en kortare period än en längre.

12 månader

Att förlora pengar är aldrig kul. Tänk alltid säkert. Ta inte för mycket risker. Rekommendationen är att investera i ett sparkonto, ifall du behöver pengarna inom de närmsta månaderna.

Behöver du dina pengarna inom 12 månader bör du främst titta efter sparkonto med rörlig sparränta. Där är dina pengar inte låsta. Du slipper då betala en uttagsavgift ifall du behöver plocka ut pengarna.

1-3 år

Ifall du inte behöver pengarna inom det närmsta året kan man titta vidare på andra alternativ. T.ex. sparformer där du låser dina pengar under en längre period. Ett fasträntekonto med insättningsgaranti.

Det är en säker placering med en säker avkastning. Ett fasträntekonto passar dig som planerar på att använda pengarna inom 1-3 år. T.ex. till en större investering, såsom en ny bil eller renovering.

3-10 år

Funderar du istället på att spara 3 till 10 år kan du börja titta på ännu mera riskfyllda investeringsalternativ. T.ex. fonder. Även om de innehåller mer risk, har de på lång sikt högre avkastningspotential. Historiskt sett har fonder gett en högre avkastning än räntan du får på ett vanligt sparkonto.

Våga därför ta mer risk ifall du planerar på att inte använda pengarna inom de närmsta 3-10 åren. Alternativt kan du blanda med både sparkonto och fonder.

10-20 år, eller längre

Du kanske planerar på att spara pengar långt in i framtiden, såsom till pension eller arv. Då kan du helt och hållet sluta titta på sparkonton. Investera ditt kapital i aktier och fonder.

På lång sikt kommer fonder och aktier med största sannolikhet ge dig en högre avkastning. Välj endast detta sparsätt Ifall du är 100 % säker på att du inte kommer använda pengarna inom de närmsta 10 åren.

7.1

Investera pengar

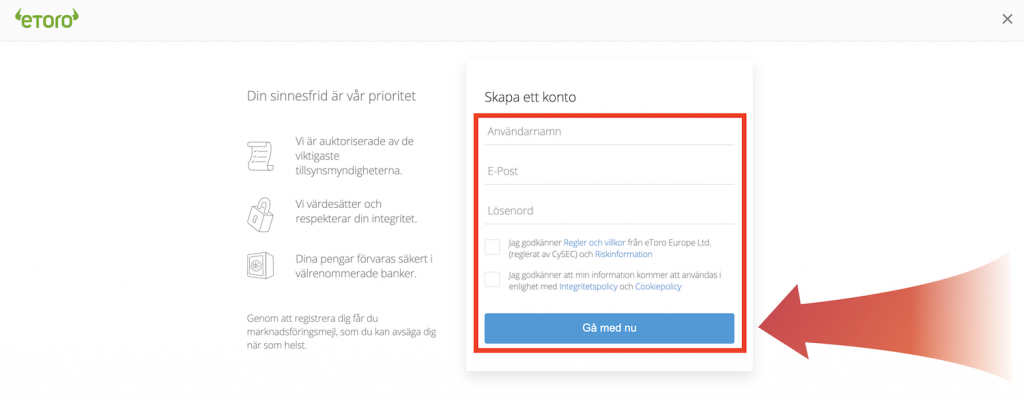

Om du ska spara pengar på lång sikt bör du köpa aktier. Det första steget är att öppna ett konto hos en aktiemäklare. Den populäraste på vår webbplats är eToro. Dom har låga avgifter på aktier och fonder i Sverige. Med över 20 miljoner kunder globalt. Det tar 3 minuter att skapa konto.

1. Skapa konto

Det första steget är att skapa ditt eToro-konto. Följ den här länken, klicka på knappen ”Gå med nu” och fyll i informationen.

* Riskvarning: eToro är en investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

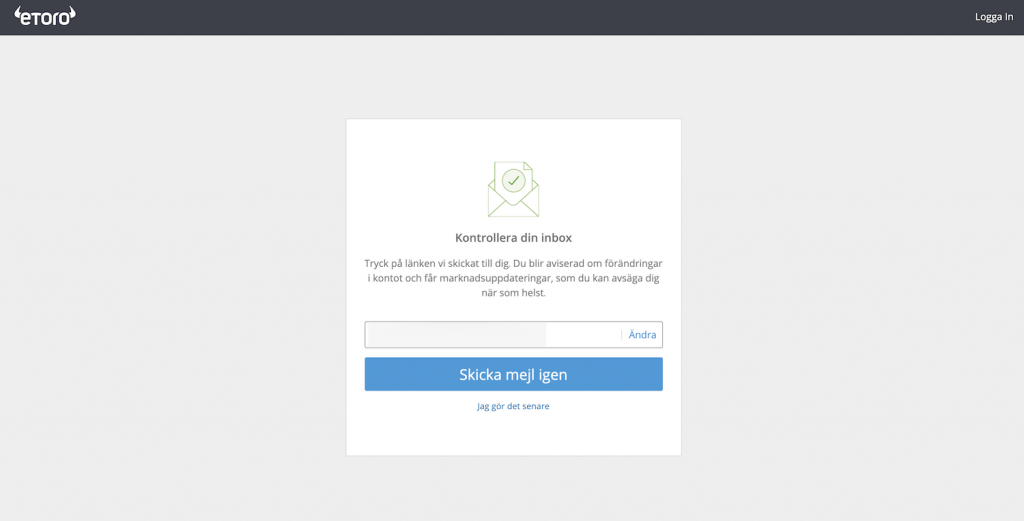

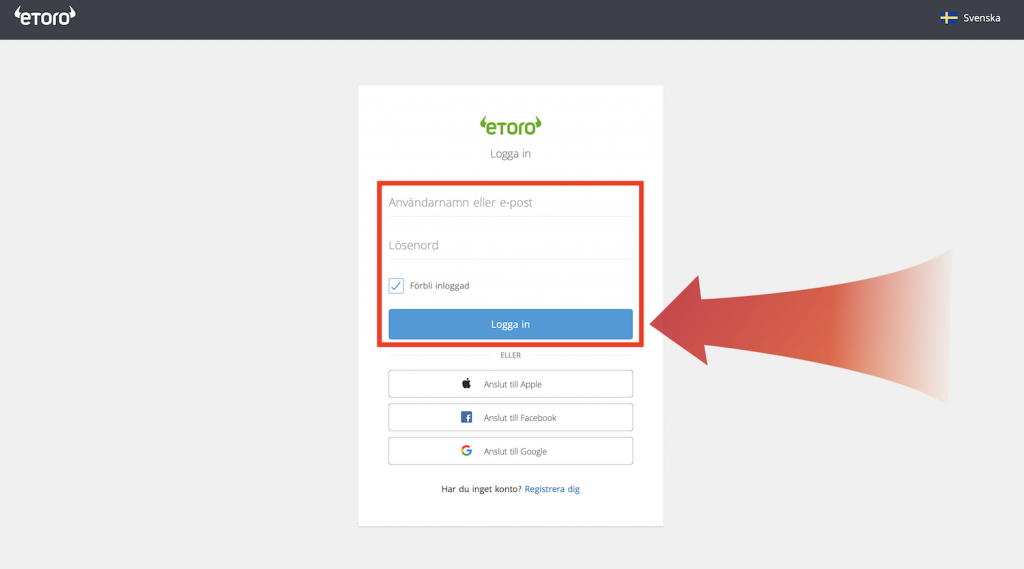

2. Verifiera e-postadress & logga in

Nästa steg är att verifiera din e-postadess för att kunna logga in på eToro. Följ länken som du får på din mail, skriv in uppgifterna som du valde och klicka på ”Logga in”.

3. Svara på frågor

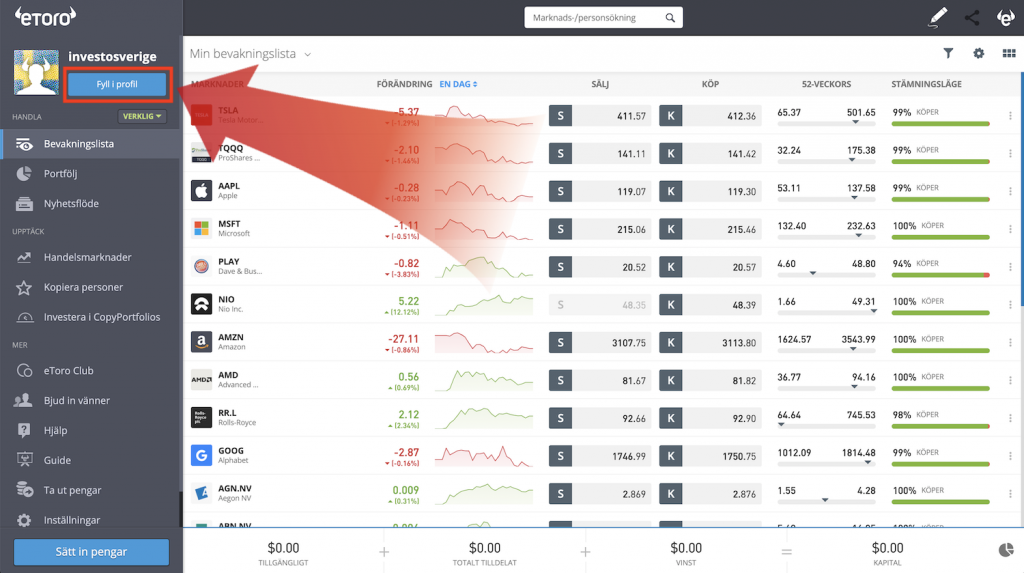

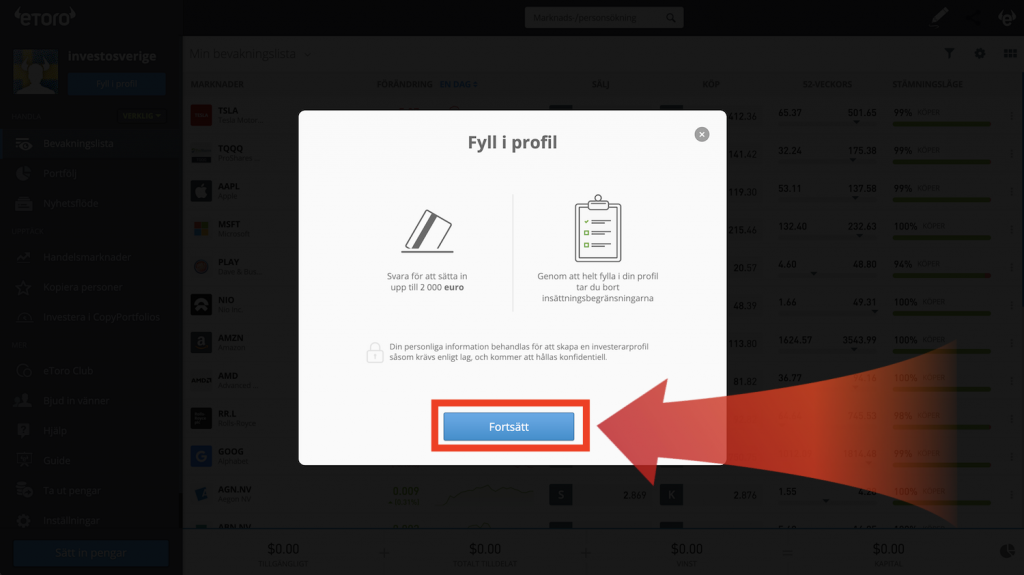

När du är inloggad börjar vi med att ta bort insättningsgränsen genom att svara på några frågor. (Oroa dig inte, detta är standard hos alla mäklare och dina privata uppgifter skyddas). Klicka på knappen ”Fyll i profil” och följ stegen, börja med att klicka på ”Fortsätt”.

4. Sätt in pengar

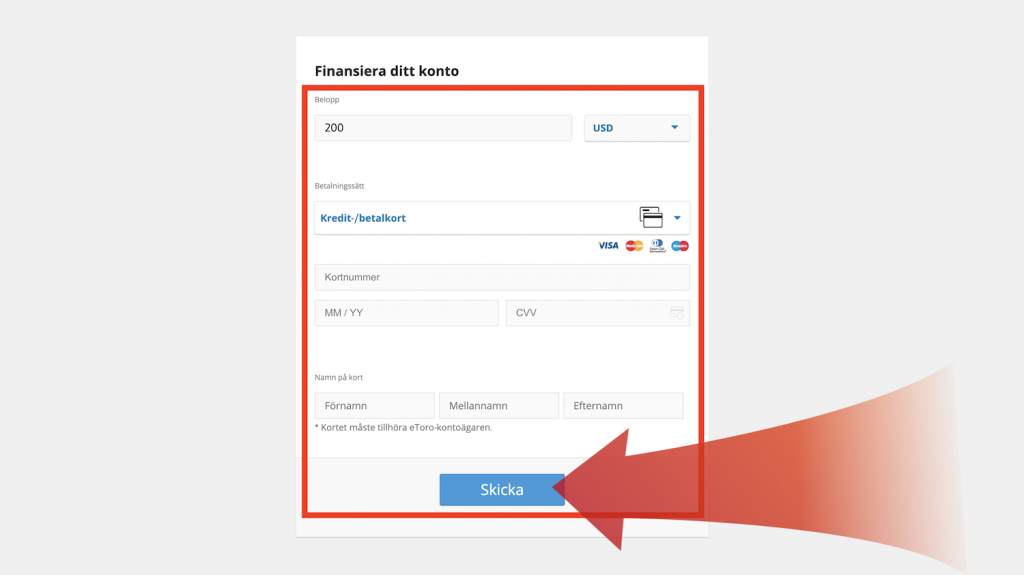

Nu när din profil är klar är det dags att göra en insättning. Klicka på knappen ”Sätt in pengar” och välj belopp / betalningsmetod. När du är klar klickar du på ”Skicka”.

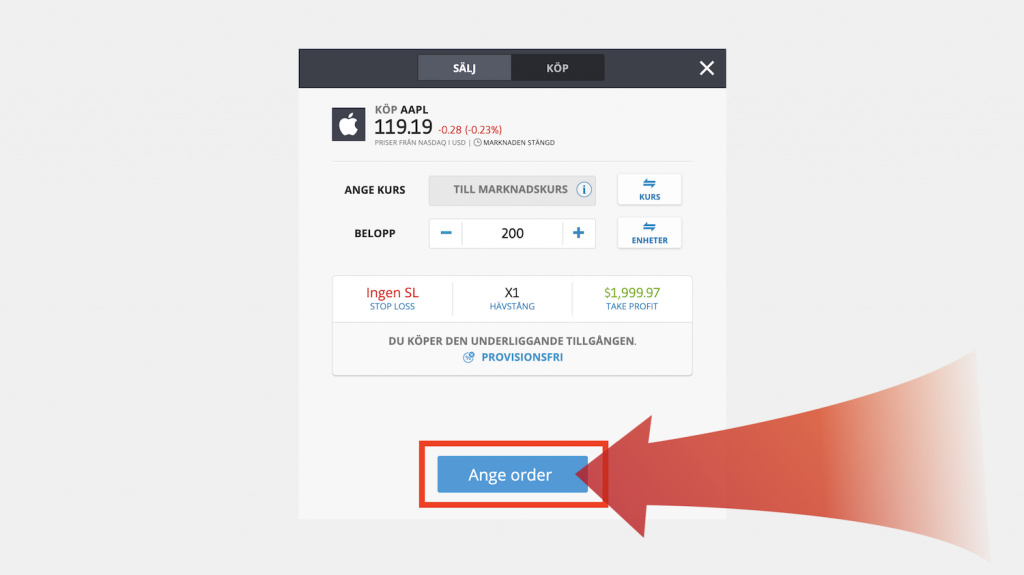

5. Välj investering

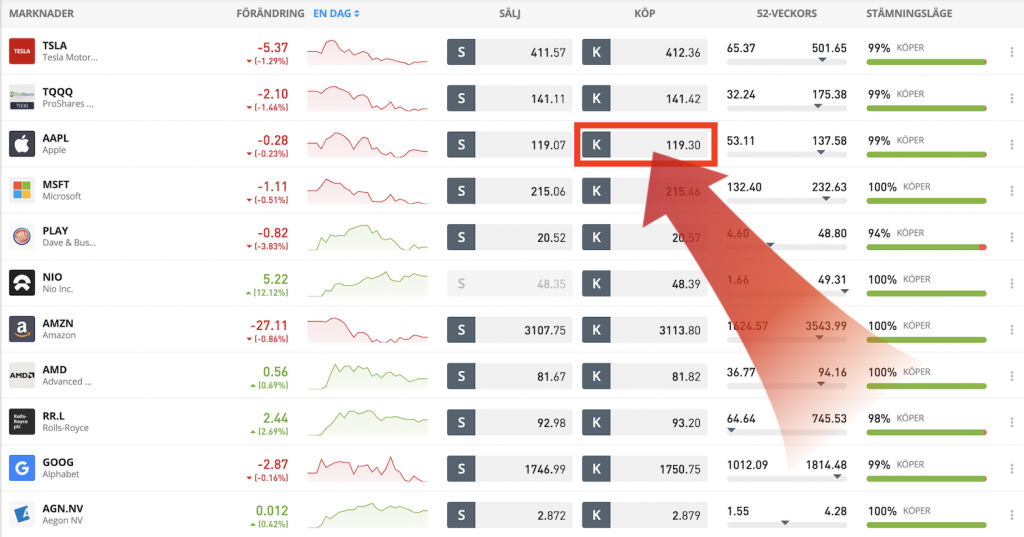

När du har pengar på ditt konto kan du välja en investering. I detta exempel väljer vi att köpa aktier i Apple (AAPL) genom att klicka på köpknappen.

6. Investera pengar

Sista steget är att ange beloppet och klicka på ”Ange order”.

Vi är klara, bra jobbat!

KAPITEL 8

Spara eller amortera?

Börsen vs bostad. Vad ska man välja? Video:

En vanlig fråga bland småsparare är ifall man ska spara eller amortera? Svaret på den frågan är givetvis komplex. Det beror helt och hållet på varje individs finansiella ställning. Vissa kan ha råd att vara satta i skuld under en längre tidsperiod. Andra inte. Hur som helst är känslan av att vara skuldfri givetvis bättre.

1. Spara

Det är alltid bra att spara en del av din lön inför framtiden. Oavsett om det är i fonder, aktier, obligationer, eller sparkonto gör de flesta detta i hopp om att kunna ha det lite bättre ställt i framtiden. Förhoppningen är att man ska ha råd att kunna unna sig något extra.

Att spara i aktier, fonder och obligationer följer dock alltid med en risk. Samtidigt finns det idag inte många sparkonton, med insättningsgaranti, som kan lova mer än 1 % per år. Speciellt inte de sparkonton där du binder dina pengar under en kortare tidsperiod.

2. Amortera

Ett alternativ till sparkonto kan vara att amortera på ditt lån (ifall du har ett). Det kan t.ex. handla om ett bostadslån du är skyldig din bank. Här följer ett exempel för att visa hur amortering kan vara ett bättre alternativ än sparkonto.

Exempel: Du har ett totalt lån på 100 000 kr. Samtidigt har du en låneränta på 1.2 % per år. Du kommer alltså att behöva betala 1 200 kr (100 000 kr x 0,012). Om du amorterar av de 100 000 kr du är skyldig banken, kommer du nästa år att slippa behöva betala 1.2 % ränta (1 200 kr).

Dessa pengar kommer istället att gå direkt till dig. Samtidigt kommer du äga en större del av ditt hus. Jämför detta med ett sparkonto är du endast får 0.5 % i avkastning. Dvs. 500 kr.

Som du ser kan man alltså tjäna pengar på att betala av på sitt lån, istället för att investera pengarna på ett sparkonto.

En grundregel lyder:

Så länge du har lån är det oftast bättre att betala av dessa än att investera pengarna i ett sparkonto, eller andra typer av finansiella värdepapper (aktier, fonder, eller obligationer). Du får en “garanterad avkastning”, till i stort sett 0 % risk.

Finns det undantagsfall då spara kan var bättre än amortering?

Bra lån

Ja. Det finns alltid undantag. Så kallade “bra” lån. Ifall du kan låna pengar för en ränta, som kan investeras i något som kan ge dig högre ränta till en låg risk, kan det vara ett bra alternativ. Dock är majoriteten lån oftast inte bra. Snarare “dåliga”.

Dåliga lån

Speciellt dåliga är de lån där man måste betala tillbaka en hög ränta. T.ex. blancolån eller smslån. Ifall du tagit ett av dessa typer av lån, eller funderar på att göra det, se till att betala av dem så snabbt som möjligt. Tänk inte ens tanken på att spara dina pengar i ett sparkonto.

Räntan på dessa typer av lån kan vara så stor som 30 %. Dvs. mycket högre än vad de flesta investeringar kommer att kunna ge dig i avkastning per år.

”Den som är satt i skuld är icke fri” – Göran Persson

KAPITEL 9

Slutsats & Sammanfattning

Pengamaskin – Så bygger du en utdelningsportfölj:

Att investera pengar på ett sparkonto med ränta är ett sakta men säkert val. Speciellt ifall du kan behöva använda pengarna inom det närmsta året. Att få avkastning på dina pengar tills det att du behöver användning för dem är aldrig fel.

Nedan följer lite repetition, samt nya tips att tänka på när det kommer till sparkonton.

1. Lås inte pengar du behöver

Lås aldrig pengar du kan komma att behöva inom 12 månader. För sparande på kort sikt bör du alltid titta på sparkonto med rörlig ränta. Du slipper oroa dig för uttagsavgifter ifall du behöver plocka ut pengarna och använda dem.

Lås endast dina pengar ifall du är säker på att du inte behöver dem inom 1 år. För en sparhorisont på 1-3 år rekommenderas istället ett fasträntekonto. Det ger bäst sparränta då den oftast är högre. Samtidigt kan inte räntan förändras. Den förblir densamma under hela bindningstiden.

2. Investera inte i ett sparkonto på lång sikt

Ifall du ska spara på längre sikt än 3 år, rekommenderar vi i första hand inte ett sparkonto. I och med den låga räntan du får på ett sparkonto (ca 1 %), kommer det inte att väga upp för det inflationen äter upp på lång sikt (inflationsmålet ligger på ca 2 %). Det finns betydligt bättre alternativ.

3. Fonder och aktier

Historiskt sett har fonder och aktier gett en högre avkastning på lång sikt. Dock ska man komma ihåg att dessa värdepapper innehåller en högre risk.

Kort sikt = Högre risk

Lång sikt = Lägre risk

Det finns ingen garanti för att dina pengar kommer att finnas tillgängliga den dag du väl behöver dem. Se därför endast till att investera i fonder och aktier under en längre tidsperiod. På lång sikt bör avkastningen bli större än om du investerar dina pengar på ett sparkonto.

4. Räntefonder

En räntefond är ett alternativ till sparkonto. Oftast ger det en högre avkastning. Dock till en lite högre risk. Räntefonder investerar i räntebärande värdepapper. T.ex. olika typer av obligationer.

Det finns både korta och långa räntefonder (även kallade obligationsfonder). De korta räntefonderna investerar oftast i obligationer med en kortare löptid. De långa räntefonderna investerar istället i obligationer med längre löptid. Ju längre tid löptid, desto större risk för att bolag inte ska kunna betala tillbaka till sina investerare. Därför innehåller korta räntefonder en lägre risk än långa räntefonder.

5. Utdelningsaktier

Ett annat alternativ till sparkonto är att investera i utdelningsaktier. Utdelningsaktier fungerar i princip som ett sparkonto. Du får en årlig ränta utbetalt till ditt konto. Skillnaden är att du, istället för att spara dina pengar på ett sparkonto, investerar i aktier.

Ett sparkonto ger dig ca 1 % i avkastning per år. Utdelningsaktier kan ge dig allt från 2-6 %. Dock är aktier generellt ett mera riskfyllt sparsätt. Aktier pendla både upp och ned i pris. Till skillnad från ett sparkonto där dina pengar inte kan sjunka i värde.

|

|

Börja spara här!

|

|

|

|

Börja spara här!

|

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

Det är inte särskilt svårt att räkna ut räntan på ett sparkonto. Tänk dig att du sparar 20 000 kr. Du väljer ett fasträntekonto med en ränta på 2 %. Efter ett år kommer du att få 400 kr i avkastning (20 000 kr x 1.02). Ditt totala belopp på sparkonto är nu 20 400 kr.

Efter två år kommer du att ha totalt 20 808 kr (20 400 kr x 1.02). Det skapas en så kallad ränta-på-ränta-effekt. Men läs villkoren innan du väljer sparkontot med bästa räntan.

Att välja vilket sparkonto som är bäst är personligt. Man bör alltid välja ett sparkonto utifrån sina egna kriterier och sparhorisont.

- Hur länge tänker du ha dina pengar investerade?

- Vill du binda dina pengar eller inte?

- Vill du investera i ett sparkonto med fria uttag?

- Föredrar du ett sparkonto med rörlig eller fast ränta?

Se till att ha svaret på dessa frågor innan du väljer sparkonto.

Fördelen med att investera på ett sparkonto är att du slipper risken att förlora ditt kapital. Att investera i aktier eller fonder riskerar man istället att kunna förlora delar eller hela sitt kapital.

Nackdelen med sparkonto är att avkastningen är relativt låg. Rekommendationen är att investera i sparkonto på kort sikt. På längre sikt bör man istället investera i aktier eller fonder. De ger högre avkastning på lång sikt.

Insättningsgarantin fungerar som ett skydd för konsumenter. Att investera dina pengar i ett sparkonto med insättningsgaranti innebär att staten kan gå in och rädda dig.

Staten ger dig ersättning ifall bolaget, där du har dina pengar, går i konkurs. I Sverige täcker insättningsgarantin upp till 1 050 000 kr per kund och institut.

Ett sparkonto fungerar precis som ett vanligt transaktionskonto men med skillnaden att du får en sparränta. Denna ränta betalas vanligtvis ut en gång i månaden eller en gång per år.

Vanligtvis används sparkonto med ränta till att göra både insättningar och uttag av mindre summor pengar. Oftast är det banker, framförallt nischbanker, som erbjuder högst ränta.

Ränta, eller inlåningsränta, är något som betalas till den person som lånat ut sina pengar. När du sätter in dina pengar på ett sparkonto lånar du ut dem till banken.

Tack vare dina pengar kan banken göra egna affärer. Som ”belöning” erbjuds sparräntor som en form av utbetalning.

Genom att sätta in pengar på ett sparkonto kan du få en avkastning på dina pengar i form av ränta. Du behöver samtidigt inte oroa dig för att värdet på dina pengar ska gå ner. Vilket det kan göra när du investerar i aktier eller fonder.

När du sätter in pengar på att sparkonto med fast bindningstid låser du ditt kapital under en viss period. Du har då möjlighet till att få en högre ränta. Jämfört med att sätta in dina pengar i ett konto utan fast bindningstid. Under bindningstiden är det inte möjligt att kunna sätta in eller ta ut pengar.

Det passar som bäst att investera i ett sparkonto på kort sikt. Rekommendation är investera i ett sparkonto ifall din sparhorisont ligger mellan 0-3 år. T.ex. kanske du sparar till en resa, bil eller hus. Därför är det bra att använda sig av ett sparkonto och inte binda pengarna under en längre tid. Samtidigt slipper du riskera att förlora kapital.

Räntan du tjänar på ett sparkonto ska beskattas med 30 %. Detta sker automatiskt när räntan betalas ut. Du behöver själv inte ansvara för att skatten dras av. Detta rapporterar bolaget direkt till Skatteverket.

För mer information kring beskattning kan du gå till Skatteverkets hemsida.

FORUM

Delta i diskussionen