DEN ULTIMATA GUIDEN

ISK ELLER KAPITALFÖRSÄKRING

Är ISK eller kapitalförsäkring bäst för nybörjare? Hur öppnar jag kapitalförsäkring eller ISK? Den här guiden består av totalt 4,000+ ord och 5 videor. Vi lär dig allt om båda kontontyperna och ifall ISK eller kapitalförsäkring är bäst för just dig. Tydliga steg på hur man öppnar ett konto på 5 minuter, från början till slut, helt gratis.

- Allt om kapitalförsäkring vs ISK, skillnad på kapitalförsäkring och ISK, fördelar/nackdelar och mycket mer.

- Jämför aktiemäklare i vår tabell och öppna KF eller ISK på endast 5 minuter.

- Navigera genom att klicka på ett kapitel nedan →

ISK vs kapitalförsäkring:

| Villkor | ISK konto | KF konto |

|---|---|---|

| Möjlighet för privatperson att öppna konto? | ✓ | ✓ |

| Möjlighet för juridisk person att öppna konto? | ✖ | ✓ |

| Möjlighet till samägande? | ✖ | ✖ |

| Kapitalvinstskatt? | ✖ | ✖ |

| Schablonskatt? | ✓ | ✓ |

| Automatisk deklaration? | ✓ | ✓ |

| Försäkringsprodukt? | ✖ | ✓ |

| Direktägande? | ✓ | ✖ |

| Rösträtt? | ✓ | ✖ |

| Skydd av insättningsgaranti? | ✓ | ✖ |

| Investerarskydd? | ✓ | ✖ |

| Förmånsrätt? | ✖ | ✓ |

| Möjlighet till kvittens? | ✓ (delvis) | ✖ |

| Går att öppna som skriven utomlands? | ✖ | ✓ |

(Tabell uppdaterad 2025)

KAPITEL 1

ISK eller kapitalförsäkring

KAPITEL 2

Vad är ISK konto?

KAPITEL 3

Vad är KF konto?

KAPITEL 4

Öppna konto på 5 minuter

KAPITEL 5

ISK vs KF - Utländsk källskatt

KAPITEL 6

KF vs ISK - Dödsfall och arv

KAPITEL 7

ISK vs KF - Ägande och rösträtt

KAPITEL 8

KF vs ISK - Konkurs och garanti

KAPITEL 9

ISK vs KF - Beskattning

KAPITEL 10

KF vs ISK - Kvittning

KAPITEL 11

3 tips för nybörjare

VINNARE

Börja investera här

FAQ

Vanliga frågor och svar

Topp 3 Aktiemäklare - April 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

ISK eller kapitalförsäkring

Skillnaden mellan ISK och kapitalförsäkring:

För dig som precis ska påbörja ditt sparande på börsen, och funderar över att öppna antingen en kapitalförsäkring eller ISK, har du kommit helt rätt. Vid första anblick är ISK och KF snarlika varandra. De är båda lika enkla för dig som kund att både öppna och använda. Hur som helst finns det skillnader i vissa av villkoren. I denna guide kommer vi att gå igenom all viktig information gällande ISK (Investeringssparkonto) och KF (Kapitalförsäkring).

Det finns mycket saker att tänka på när man börja handla med både aktier och fonder. Bland annat måste man fundera över i vilka bolag, branscher och marknader man vill placera sina pengar. Dessutom kan det vara svårt att välja bank. Oavsett vilken placering du gör, eller vilken mäklare du använder dig av, finns det en sak du måste ta ställning till. Vilket typ konto ska du öppna?

1.1

Är ISK eller kapitalförsäkring det mest populära kontot?

Faktum är att varken ISK eller kapitalförsäkring är mer populär än det andra. De är båda lika omtyckta bland svenska småsparare. Istället skiljer sig valet mellan ISK eller kapitalförsäkring beroende på vilken typ av investering man gör.

De senaste åren har allt fler svenskar gått över från ett traditionellt AF (Aktie- och fondkonto) till att börja placera på antingen ISK eller kapitalförsäkring. Även om ISK och KF är lika i mångt och mycket när det kommer till både enkelhet och hur det beskattas, finns det flera viktiga skillnader mellan dem.

- Skattekostnader

- Avgifter

- Ägande och rösträtt

- Konkurs

- Arvsrätt

1.2

Kan man ha både ISK och KF samtidigt?

Ja, att spara och investera pengar på börsen är idag konsumentens marknad. Det finns ingen som kan komma och bestämma hur och vad du ska göra. Det är helt upp till dig själv.

Faktum är att många småsparare öppnar sig ett ISK och KF samtidigt. Det är framförallt syftet, din egen situation, och vilken typ av placering som du gör som har en avgörande roll ifall du bör välja kapitalförsäkring eller ISK.

1.3

Vilken leverantör ska man använda sig av?

De avgifter som tillkommer när du väljer kapitalförsäkring eller ISK kan skilja sig åt beroende vilken mäklare/bank du använder. De flesta av oss använder någon av de fyra storbankerna, Nordea, SEB, Handelsbanken, eller Swedbank, för det mesta som rör vår privatekonomi, såsom:

- Lönekonto

- Räkningar

- Autogiro

- Bolån

- Kreditkort

Frågan är dock ifall du ska fortsätta använda din vanliga bank, även när det kommer till att bygga din egen pengamaskin? Alla banker specialiserar sig på att erbjuda olika tjänster. Storbankerna tar oftast betalt för tjänsten att ha dina pengar placerade hos dem.

Vi rekommenderar därför att du öppnar dig en kapitalförsäkring eller ISK via en nätmäklare, såsom Nordnet eller Avanza. De tar inte betalt i form av någon avgift, samtidigt som de är trovärdiga och användarvänliga.

1.4

Är ISK och KF något för nybörjare?

Ja, både ISK och KF är rekommenderat till nybörjare.Under de senaste åren har man betalat en mycket låg skatt för båda kontona, eftersom statsräntan de senaste åren hållit sig så pass låg. För år 2025 landade den årliga schablonskatten på 0.89 %.

Samtidigt slipper du deklarera dina köp till Skatteverket genom att sätta upp ett sparande på ISK eller KF. Att slippa deklarera kan vara speciellt bekvämt ifall du är nybörjare. Det kan upplevas som krångligt ifall man aldrig tidigare deklarerat värdepappershandel.

KAPITEL 2

Vad är ISK konto?

Så funkar ISK:

Det hela började för precis över 10 år sedan. Den 1 januari 2012 infördes ISK enligt beslut av Riksdagen. Anledningen till beslutet var att stimulera sparandet i både aktier, fonder och andra finansiella produkter.

ISK = Ett förenklat sätt att spara i både aktier och fonder

Från det att ISK introducerades på den svenska finansmarknaden, har dess popularitet ökat för varje år som gått. I en undersökning gjord av Nordnet visade resultatet på att ca 49 % av alla svenskar använder sig av ISK.

Oavsett om du tänkt spara till pension, ökad trygghet, bostad, eller barn, är det ett perfekt konto för dig som är nybörjare. Det är även ett bra konto för individer med mera erfarenhet inom handel med aktier, fonder, eller andra finansiella värdepapper.

2.1

För privatpersoner

Ett ISK kan öppnas av svenska privatpersoner som både skattar och bor i Sverige. Det finns även möjlighet till att öppna ett ISK för minderåriga.

Det är inte möjligt för företag att öppna ett ISK. Det finns heller inte möjlighet till att kunna samäga ett ISK mellan flera olika personer. Endast en person kan stå som registrerad för ett ISK.

2.2

Rösträtt vid årsstämman

När du handlar aktier via ett ISK, står du som direkt ägare av de köpta aktierna. Det betyder att du har möjligheten att kunna delta på bolagsstämmor. Du kan även rösta i viktiga beslut, till skillnad från exempelvis kapitalförsäkring där du inte har samma rättigheter.

2.3

Beskattning

Till skillnad från en vanlig depå, aktie- & fondkonto, slipper du betala 30 % i kapitalvinstskatt vid utdelning eller försäljning när du investerar i aktier eller fonder via ett ISK.

Istället dras en schablonskatt en gång per år. Denna skatt baseras på kontots totala värde. Schablonskatten betalas varje år, oavsett ifall dina placeringar har ökat eller minskat i värde. Den låg för år 2025 på 0.89 %.

Tips! Läs vår jämförelseguide om ISK och AF.

2.4

Deklaration

När du investerar pengar via ISK, slipper du oroa dig för krångliga deklarationsregler. Du behöver inte spendera någon tid på att deklarera vinster eller förluster. Det sker helt automatiskt. Alla dina uppgifter kommer förtryckt direkt i din deklaration. Enkelt och smidigt.

(Bildkälla: Skatteverket)

2.5

Investerarskydd och insättningsgaranti

Precis som ett vanligt sparkonto, omfattas ISK av den statliga insättningsgarantin. Skulle banken/mäklaren du placerat via gå i konkurs träder insättningsgarantin in. Vad som ersätts är de pengar som inte hunnits investeras än, upp till ett värde av 1 050 000 kr.

Givetvis är också de pengar som du redan hunnit placera i olika tillgångar skyddade. Banken är nämligen skyldig att avskilja sina egna tillgångar från dina värdepapper. Skulle banken gå i konkurs har du rätten till att få ut dina värdepapper från konkursboet. Dessa kan du flytta till en annan bank.

Tips! Läs vår kompletta guide om investeringssparkonto (ISK).

KAPITEL 3

Vad är KF konto?

Vad är en kapitalförsäkring (KF)?:

KF = En försäkringsprodukt

KF har funnits under en längre tid än ISK. Till skillnad från ISK är KF en typ av sparform som nästan alltid innehåller någon typ av försäkring. Handlar du aktier eller fonder direkt via en KF är det inte du som står som direktägare av tillgångarna. Det är istället försäkringsbolaget.

Precis som med ett ISK funkar KF utmärkt för dig som vill spara pengar inför framtiden. Kontona är snarlika. Dock skiljer de sig åt vid vissa punkter som kan vara bra ha koll på innan du öppnar dig ett konto.

3.1

För privatpersoner och företag

KF kan öppnas av svenska privatpersoner och företag. Kontot kan även öppnas för minderåriga. KF har kommit att bli ett mycket populärt alternativ för de kunder som tänkt spara till en annan person. Exempelvis ett barn eller barnbarn.

Precis som för ett ISK finns det inte möjlighet till att kunna samäga en KF mellan flera olika personer.

3.2

Rösträtt vid årsstämman

Till skillnad från ISK står du inte som direkt ägare av de aktier och fonder du köper via KF. Det innebär att du inte registreras i aktieboken för det bolag du äger aktier i.

Att inte stå som direkt ägare betyder att du inte har möjligheten kan kunna delta på bolagsstämmor. Du kan heller inte vara med och rösta i viktiga beslut. Du tappar därmed förmånerna som en direktägare automatiskt får när denne investerar i ett bolags aktie.

3.3

Beskattning

På en KF slipper du också betala 30 % i kapitalvinstskatt vid utdelning eller försäljning av aktier eller fonder.

Istället dras samma schablonskatt som för ett ISK. Denna skatt baseras även här på hur mycket kontots totala värde uppgår till. Schablonskatten betalas varje år, oavsett ifall dina placeringar ökat eller minskat i värde. Den låg för år 2025 på 0.89 %.

3.4

Deklaration

Deklarationen fungerar precis på samma sätt som för ett ISK. Du slipper spendera tid på att deklarera vinster eller förluster. Det sker automatiskt. Alla dina uppgifter kommer förtryckt direkt i din deklaration. Du kan istället luta dig tillbaka och endast hålla koll på dina placeringar.

3.5

Säkerhet av dina värdepapper och pengar

När du handlar aktier och fonder via en KF, täcks du varken av den statliga insättningsgarantin eller investerarskyddet. Men lugn. Du kan känna dig trygg med att spara på en KF. Istället blir dina placeringar automatiskt registrerade i ett förmånsrättsregister.

Om försäkringsbolaget skulle hamna i konkurs, har du som försäkringstagare förmånsrätt. Förmånsrätten innebär att du har rätt att få ut det fulla värdet av din försäkring, före alla de så kallade oprioriterade borgenärer, vilka inte har någon försäkring för sina fordringar.

KAPITEL 4

Öppna konto på 5 minuter

Avanza är Sveriges mest populära nätmäklare med över 2 miljoner kunder. De erbjuder handel i aktier från totalt 12 olika länder. Hos dem kan du öppna dig antingen ISK eller kapitalförsäkring. Nedan visar vi steg-för-steg hur du öppnar dig ett konto och handlar aktier på 5 minuter.

1. Öppna Konto

Första steget är att besöka Avanzas hemsida och registrera ett konto. Följ den här länken och registrera dig.

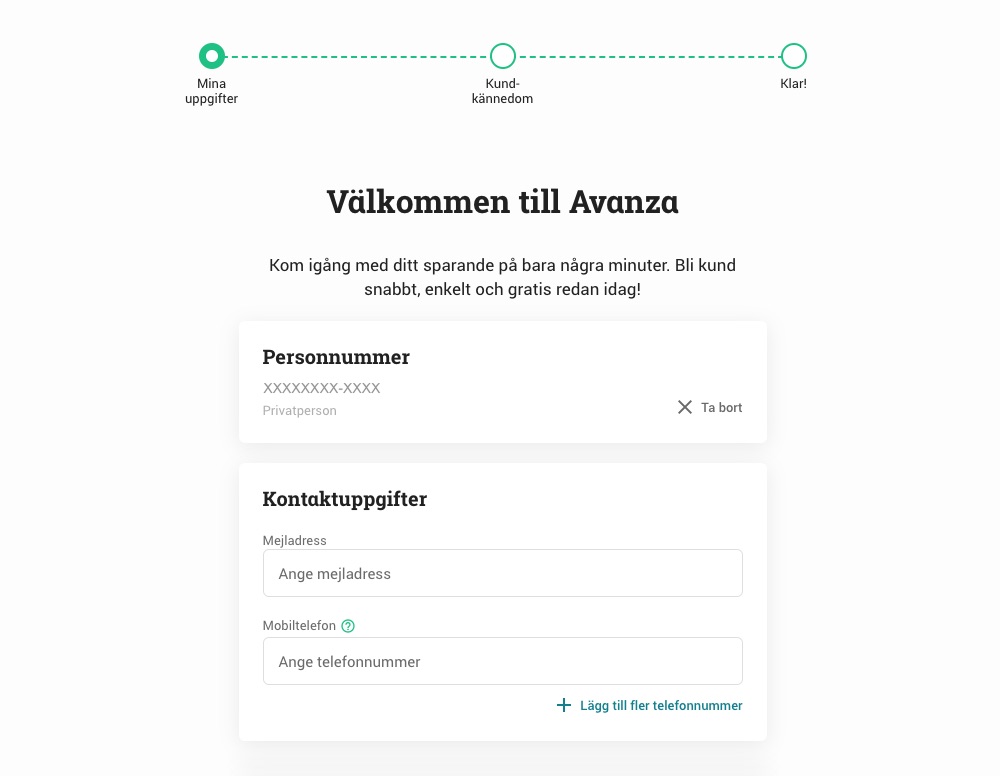

2. Fyll i Uppgifter

Nästa steg är att fylla i kontaktuppgifter och din erfarenhet av handel med värdepapper. Detta tar bara några minuter. När du är klar loggar du in på ditt konto med hjälp av BankID eller användarnamn och lösenord.

3. Sätt in pengar

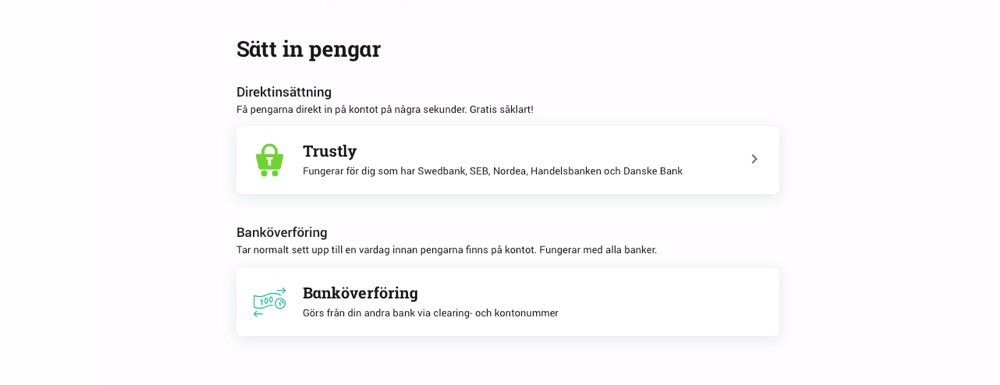

Är du inloggad? Nu är det dags att sätta in pengar för att handla med. Klicka på ”Mina Sidor” -> ”Insättningar & Uttag” -> ”Sätt in pengar”. Här kan du välja mellan Trustly eller vanlig banköverföring. Vi rekommenderar Trustly, det tar några sekunder och är gratis!

4. Sök efter aktie

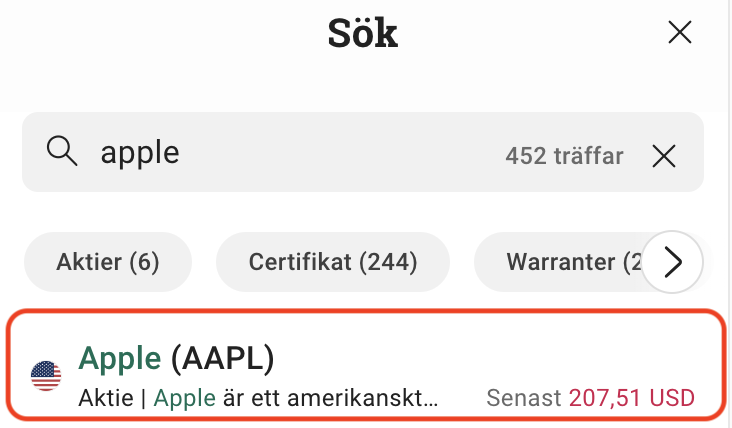

Har du pengar på ditt konto? Då klickar vi på sökknappen, söker och väljer i detta exempel efter Apple (AAPL).

5. Köp aktie

På produktsidan kan du investera pengar genom att klicka på ”Köp” och följa stegen.

Vi är klara, bra jobbat!

KAPITEL 5

ISK vs KF - Utländsk källskatt

Hur skiljer sig ISK och KF gällande utländsk källskatt? Om du får utdelning från svenska bolag dras ingen skatt varken från ISK eller KF. När du däremot får utdelning från bolag som har sitt legala säte i annat land än Sverige, så drar ursprungslandet en utländsk källskatt.

Olika länders källskatt:

| Land | Källskatt |

|---|---|

| Norge | 25 % |

| Danmark | 27 % |

| Finland | 15 % (beroende på bank) |

| USA | 15 % |

(Tabell uppdaterad 2025)

5.1

ISK konto

Om du investerat i ett utländskt bolag via ISK, och som ger utdelning, kan det vara svårt att kräva tillbaka källskatten. Att få tillbaka källskatten kräver många gånger mycket tid och energi. I de flesta fall är det inte möjligt att kräva tillbaka den.

Hur som helst finns det undantag där vissa mäklare hjälper dig att få tillbaka källskatten. Den betalas dock oftast ut året efter, vilket kan ses som en nackdel då gärna vill få åtgång till pengarna direkt.

5.2

KF konto

Om du istället köper utländska utdelningsaktier via KF är det större sannolikhet att du kan få tillbaka källskatten. På en KF är det försäkringsbolaget som står som primär aktieägare. Ett försäkringsbolaget har det betydligt enklare att kunna kräva tillbaka källskatten. Det kan dock ta tid för försäkringsbolaget att få tillbaka din källskatt. Så länge som upp till 2-3 år.

OBS: Det finns ingen garanti på att man kan få tillbaka hela källskatten. I vissa fall finns det nämligen ett tak på hur mycket som kan avräknas. Därför kan inte ett försäkringsbolag garantera att du får tillbaka hela den utländska källskatten som betalats.

KAPITEL 6

KF vs ISK - Dödsfall och arv

Hur skiljer sig ISK och KF vid dödsfall? Det är viktigt att förstå hur dessa sparformer hanteras juridiskt och praktiskt när kontoinnehavaren avlider, eftersom det påverkar både utbetalningarnas hastighet och vilka som får tillgång till medlen. Tabellen ger en kort överblick vad som gäller rent lagligt vid dödsfall.

Skillnad kapitalförsäkring och ISK – Dödsfall och arv:

| Aspekt | ISK | Kapitalförsäkring (KF) |

|---|---|---|

| Ingår i dödsboet | Ja | Nej (om förmånstagare finns) |

| Kräver testamente | Ja, för att frångå arvsordningen | Nej, förmånstagare anges direkt |

| Utbetalningstid | Efter bouppteckning och arvskifte | Ofta inom 6–10 veckor efter dödsfallet |

| Återbetalningsskydd | Nej | Ja, ofta 101 % av värdet |

| Flexibilitet vid arv | Begränsad till testamentsmöjligheter | Hög, genom förmånstagarförordnande |

(Tabell uppdaterad 2025)

6.1

ISK konto

När en person med ett ISK avlider, ingår kontot i dödsboet och omfattas av den legala arvsordningen. Det innebär att tillgångarna på kontot fördelas mellan arvingarna enligt arvsrätten eller enligt ett eventuellt testamente. För att någon annan än de legala arvingarna ska få del av ISK:t krävs ett testamente som specificerar detta.

Processen för att överföra tillgångarna från ett ISK kan ta tid, eftersom bouppteckningen måste upprättas och registreras innan arvskiftet kan genomföras. Under denna period är kontot i praktiken fryst, och inga uttag eller överföringar kan göras.

6.2

KF konto

En kapitalförsäkring fungerar annorlunda vid dödsfall. Om det finns ett förmånstagarförordnande utbetalas försäkringens värde direkt till den eller de angivna förmånstagarna, vilket innebär att kapitalet inte ingår i dödsboet och därmed inte omfattas av arvsfördelningen. Detta kan leda till en snabbare utbetalning till förmånstagaren, ofta inom 6 – 10 veckor efter dödsfallet.

Det är viktigt att förmånstagarförordnandet är korrekt och uppdaterat, eftersom det styr vem som får tillgång till kapitalet. Om ingen förmånstagare är angiven, tillfaller kapitalet dödsboet och fördelas enligt arvsordningen. En kapitalförsäkring kan också inkludera ett återbetalningsskydd, vilket innebär att 101 % av försäkringens värde betalas ut vid dödsfall.

KAPITEL 7

ISK vs KF - Ägande och rösträtt

Hur skiljer sig ISK och KF för ägande och rösträtt? När du investerar i aktier är det inte bara värdeutvecklingen som spelar roll. Det finns även skillnader i hur ägandet formellt registreras, vilket påverkar möjligheten att utöva rösträtt på bolagsstämmor. Tabellen nedan ger en snabb sammanfattning av vad som gäller kring ägande och rösträtt mellan de två kontotyperna.

Skillnad ISK och kapitalförsäkring – Ägande och rösträtt:

| Aspekt | ISK | Kapitalförsäkring (KF) |

|---|---|---|

| Juridisk ägare | Du själv | Försäkringsbolaget |

| Rösträtt vid bolagsstämma | Ja | Nej |

| Registrering i aktieboken | Ja (via Euroclear) | Nej |

| Ekonomisk rätt till avkastning | Ja | Ja |

(Tabell uppdaterad 2025)

7.1

ISK konto

Har du intresse av att kunna delta på bolagsstämmor och kunna rösta vid viktiga beslut inom bolaget? Då ska du äga aktier genom ISK.

Alla värdepapper som förvaras på ett ISK ägs direkt av kontoinnehavaren, och ingen annan. När du investerar i aktier genom ISK registreras du i bolagets aktiebok. Det är ett bevis på du direkt äger aktierna i företaget. Du har därmed rätt till de förmåner som tillkommer delägare. Rösträtt och möjlighet till att kunna delta i bolagsstämmor.

(Bildkälla: Volvo Group – Årsstämma)

7.2

KF konto

När du investerar i aktier genom en KF, registreras du inte i bolagets aktiebok. Definitionsmässigt är det försäkringsbolaget som registreras som direkt ägare i bolaget, samt ägare till de underliggande tillgångarna.

Det betyder att du går miste om alla de förmåner som tillkommer en delägare. Många stora bolag låter alla komma in på bolagsstämman. Dock får man inte rösta om man äger aktier i KF. Numera direktsänds också många bolagsstämmor på Internet för att alla ska kunna ha möjlighet att delta.

KAPITEL 8

KF vs ISK - Konkurs och garanti

Hur skiljer sig ISK och KF vid konkurs? Vid investering är det viktigt att känna till vilket skydd som finns om något skulle hända med banken, fondkommissionären eller försäkringsbolaget. Här skiljer sig ISK och KF åt i både juridisk struktur och garantinivå. Tabellen nedan ger en överblick över skillnaderna mellan kontotyperna.

Skillnad kapitalförsäkring och ISK – Konkurs och garanti:

| Aspekt | ISK | Kapitalförsäkring (KF) |

|---|---|---|

| Separationsrätt | Ja | Nej (du är förmånstagare, inte direktägare) |

| Insättningsgaranti | Ja, upp till 1 050 000 kr (för likvida medel) | Nej |

| Investerarskydd | Ja, upp till 250 000 kr för förlorade värdepapper | Nej |

| Annat skydd | – | Skydd enligt försäkringsrörelselagen |

(Tabell uppdaterad 2025)

8.1

ISK konto

När du investerar i aktier eller fonder via ISK omfattas dina likvida medel av insättningsgarantin och investerarskydd. Insättningsgarantin lovar att återbetala dig upp till 1 050 000 kr, av de pengar som ännu inte hunnits investeras innan din bank gick i konkurs.

På ett ISK skyddas dina tillgångar av separationsrätten. Det innebär att banken inte får blanda dina tillgångar med sina egna. Vid konkurs har du alltså rätt att få ut dina värdepapper från konkursboet, vilka du kan flytta till valfri bank. Om banken mot förmodan inte skulle lämna ut dina tillgångar har du rätt till ersättning från de så kallade investerarskyddet, med upp till 250 000 kr. Detta kan exempelvis hända ifall dina värdepapper höll på att flyttas, vid samma tillfälle som banken gick i konkurs.

8.2

KF konto

Som redan nämnt är KF en typ av försäkring. Det betyder att du varken skyddas av det statliga insättningsgarantin eller investerarskyddet. Turligt nog finns det ett annat typ av skydd. Nämligen förmånsrätt.

Förmånsrätten ger dig rätt att få ut det fulla värdet av din försäkring, före alla de så kallade oprioriterade borgenärer. Dessa har inte någon försäkring för sina fordringar.

OBS: Det finns ingen som garanterar att du ska få tillbaka din fordran. Men Finansinspektionen ser hela tiden till att utöva löpande tillsyn över att försäkringsbolagen följer de regler som gäller, samtidigt som försäkringsbolagens solvensgrad övervakas. Risken för att du skulle förlora dina tillgångar i en KF finns, men får ses som mycket liten.

KAPITEL 9

ISK vs KF - Beskattning

Deklarera investeringssparkonto:

Gemensamt för ISK och KF är att det varje år dras en så kallad årlig schablonskatt (Eller avkastningsskatt som det kan heta på en KF). Denna skattesats fastställs genom att ta förra årets statslåneränta, plus en procentenheter, och multiplicera de med 30 %. Där tar likheterna stopp.

Vad som skiljer ISK och KF från varandra beror på själva kapitalunderlaget. Det är nämligen kapitalunderlaget som ligger till grund för hur beskattningen mellan de två kontona sker på olika sätt. Under många års tid har skatten legat på 0.375 % per år. År 2025 uppgick den till 0.89 %.

9.1

ISK konto

Formeln för kapitalunderlaget på ISK kan beräknas enligt följande:

Värdet på ditt ISK för kvartal 1

+ Värdet på ditt ISK för kvartal 2

+ Värdet på ditt ISK för kvartal 3

+ Värdet på ditt ISK för kvartal 4

+ alla de belopp som suttits in under året

/ 4

= kapitalunderlag för ISK

För att göra det tydligare ska vi illustrera ett exempel i siffror.

Exempel:

Kvartal 1: Värdet på ditt ISK var 6 000 kr

Kvartal 2: Värdet på ditt ISK var 5 500 kr

Kvartal 3: Värdet på ditt ISK var 10 000 kr

Kvartal 4: Värdet på ditt ISK var 20 000 kr

Totalbeloppet av alla insättningar under året var 15 000 kr. Kapitalunderlaget blir därmed 14 125 kr ((6 000 + 5 500 + 10 000 + 20 000 + 15 000)) / 4).

Schablonintäkten är statslåneräntan, för den 30:e från föregående år, plus en procentenhet. Den 30:e november 2024 låg statslåneräntan på 1.96 %. Schablonintäkten blev alltså 2.96 % (1.96 + 1.00) av kapitalunderlaget, vilket blir 418.10 kr (14 125 x 2.96 %).

Denna siffra kommer alltid förtryckt i din deklaration. Du betalar sedan skatt på 30 % av schablonintäkten vilket är lika med den årliga schablonskatten. För år 2025 landade schablonskatten på 0.89 % (2.96 % x 0.30), eller uttryck i kronor 125.43 kr (418.10 x 0.30 %).

9.2

KF konto

Formeln för kapitalunderlaget på KF kan beräknas enligt följande:

Värdet på din kapitalförsäkring vid årets ingång

+ beloppet du har suttit in under första halvåret

+ hälften av beloppet du suttit in på kontot under andra halvåret

= kapitalunderlag för KF

För att göra det tydligare ska vi illustrera ett exempel i siffror.

Exempel:

Värdet på din KF vid årets ingång: 10 000 kr

Insättning under kvartal 1: 2 500 kr

Insättning under kvartal 3: 2 500 kr

Kapitalunderlaget blir 13 750 (10 000 + 2 500 + (2 500 x 0.50)). Schablonintäkten blev år 2024 2.96 % av kapitalunderlaget, vilket i uttryckt i kronor blir lika med 407 kr (13 750 x 2.96 %). Schablonskatten blir då lika med 122.10 kr (407 x 0.30)

KAPITEL 10

KF vs ISK - Kvittning

Kvittning innebär att du minskar skatten genom att dra av förluster från vinster. Detta fungerar olika beroende på om du sparar i ISK eller kapitalförsäkring, eftersom dessa kontotyper schablonbeskattas.

10.1

ISK konto

Kvittning på ett ISK är möjligt till viss del. Men det fungerar inte på samma sätt som ett traditionellt aktie- och fondkonto. Du kan inte kvitta kapitalvinster mot kapitalförluster. Hur som helst är det möjligt att kunna kvitta schablonintäkten mot andra typer av utgifter och förluster i inkomstslaget kapital. Det sker automatiskt i din deklaration.

Schablonintäkten räknas som ränta. Därmed är den fullt kvittningsbar mot ränteutgifter på exempelvis bostadslån eller om man sålt en bostadsrätt med förlust. Detta har dock inte någon effekt för den genomsnittliga småspararen. Däremot kan det få en effekt ifall du är högavlönad, äger en massa fastigheter och har stora bostadslån, och äger en större värdepappersportfölj. Effekten är alltså begränsad till en specifik grupp.

10.2

KF konto

Kvittning går inte att utföra på en KF. Skatten som dras från din KF är en så kallad definitiv källskatt. Den tar inte hänsyn varken till kapitalförluster eller kapitalinkomster. Den beräknas alltså separat, utan någon som helst koppling till andra inkomster eller utgifter i inkomstslaget kapital. Du kan med andra ord inte använda schablonavkastningen till att kvitta mot andra utgifter eller förluster i kapital.

KAPITEL 11

3 tips för nybörjare

Vilken sparform är bäst för dina behov? ISK eller kapitalförsäkring:

Det är inte helt lätt att välja konto. Det finns många regler att hålla reda på, samtidigt som det kan vara vara svårt att avgöra vilket konto som passar bäst för en specifik investering.

En sak är dock säker. Det har lönat sig att använda antingen ISK eller Kapitalförsäkring under de senaste 10 åren, istället för ett traditionellt aktie- och fondkonto. Nedan går vi igenom 3 tips som kan vara bra att tänka på vid val av antingen kapitalförsäkring eller ISK.

11.1

Bästa kontot för nybörjare?

Både ISK och KF är bra alternativ för nybörjare. Du betalar låg skatt. Dessutom slipper du själv att deklarera till Skatteverket. Att deklarera till Skatteverket kan vara extra krångligt ifall man aldrig förut sysslat med varken aktier eller fonder.

Även om KF är ett bra alternativ, rekommenderar vi nybörjare att främst öppna sig ett ISK. Speciellt om man endast tänkt investera i svenska aktier. Det är inte lönt att betala onödiga avgifter.

Fördelar med ISK:

- Inga onödiga avgifter.

- Förmånerna av att vara direktägare.

- Omfattas av insättningsgarantin.

- Omfattas av investerarskydd

- Delvis möjlighet till att kvittera.

11.2

Välj rätt mäklare

Innan du bestämmer du för vilket konto du vill öppna, bör du kartlägga marknaden av leverantörer. Alla banker har olika villkor. Kostnaderna för olika konton kan skilja sig åt. Speciellt för KF. Det beror på att det är bankerna själva som oftast står som försäkringsbolag. De säljer dig alltså en produkt och tar därför olika betalt i form av en avgift.

ISK tenderar att inte skilja sig lika mycket åt som KF mellan olika banker. Den är mera likvärdig. Dock kan enstaka skillnader förekomma, men det förekommer sällan. Istället är det av större vikt att se till utbudet av aktier och fonder som varje mäklare har att erbjuda.

Det är också värt att tillägga att vissa ISK erbjuder inlåningsränta på likvida medel, likt ett sparkonto. Det betyder att om du exempelvis suttit in pengar på ditt ISK-konto, men inte hunnit investera dem, kan du fortfarande få ränta på pengarna. Räntan betalas ut i slutet av varje månad.

Tabell över olika banker/mäklare:

| Bank | Årsavgift ISK SEK | Inlåningsränta på ISK | Antal fonder |

|---|---|---|---|

| Avanza | 0 kr | 0.25 – 1.92 % | ca 1 345 |

| Nordnet | 0 kr | 0.25 – 1.94 % | ca 1 600 |

| Nordea | 0 kr | 0.50 % | ca 600 |

| Swedbank | 0 kr | 0.50 % | ca 450 |

| Handelsbanken | 0 kr | 1.50 % | ca 935 |

| Länsförsäkringar | 0 kr | 1.50 % | ca 160 |

| Skandia | 0 kr | 0.50 % | ca 160 |

| SEB | 0 kr | 1.50 % | ca 120 |

(Tabell uppdaterad 2025)

Välj en nätmäklare…

Vi rekommenderar framförallt att du öppnar dig en kapitalförsäkring eller ISK hos någon av Sveriges ledande nätmäklare, Nordnet eller Avanza. De har gjort det enkelt för småsparare att kunna placera i aktier och fonder till en låg avgift. Dessutom erbjuder de ett stort utbud på många olika typer av produkter, vilket du kan läsa i tabellen ovan.

Inte nog med att deras villkor är bra, deras plattformar är även mycket användarvänliga. Speciellt Avanza har gjort finansvärlden till att bli enkel att förstå sig på. Det krävs inte att du har några förkunskaper. Allt är tydligt förklarat, även för att du som är nybörjare ska kunna förstå.

Tips! Läs vår kompletta jämförelseguide om Nordnet och Avanza.

12.3

När kan det vara bra att öppna AF (aktie- och fondkonto)?

I majoriteten av fall lönar det sig oftast att ha dina investeringar på en kapitalförsäkring eller ISK. Det är de kontona som gett lägst skatt de senaste 10 åren. Det finns dock undantag gällande vissa typer av investeringar. Ifall du funderar över att investera i förhoppningsbolag, kan det löna sig att öppna ett AF.

Förhoppningsbolag innehåller hög risk, med chans till mycket hög avkastning. Chansen att lyckas är dock liten. Det mest troliga är att de flesta förhoppningsbolag inte blir några kursraketer. Snarare förlorare. Vid sådana tillfällen kan det vara bra att ha ett AF. Du kan då använda förlorarna till att göra avdrag för kursraketen. Därefter kan man tillämpa schablonmetoden.

Tips! Läs vår kompletta jämförelseguide mellan ISK och AF.

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

KF (kapitalförsäkring) passar bäst för utländska investeringar. Försäkringsbolaget ansvarar för att söka om avräkning för utländsk källskatt. De har betydligt bättre kunskap och resurser för att kunna kräva tillbaka källskatten, än om du själv skulle göra det via ett ISK.

ISK lämpar sig bäst för svenska investeringar. Att investera i en KF kostar i form av en liten avgift. Den är inte lön att betala, ifall du inte investerar utanför Sverige.

ISK är generellt sätt billigare än KF. Speciellt för investeringar i svenska aktier eller fonder, då det kostar en avgift att ha pengar investera via en KF. För utländska investeringar kan det dock vara klokt att använda en KF, eftersom det inte hela tiden är möjligt att få tillbaka källskatten vpå ett ISK.

ISK (investeringssparkonto) är en sparform där du kan spara i olika typer av finansiella värdeapper, såsom aktier eller fonder. Du betalar varken skatt på utdelningar eller vinster. Du betalar istället en årlig schablonskatt. Skatten baseras på totalt värde av dina tillgångar. För 2025 landade schablonskatten på 0.89 %.

Tips! Läs vår kompletta guide om investeringssparkonto (ISK)

KF (kapitalförsäkring) är en sparform som i absolut de flesta fall innehåller någon form av försäkring. Det kan ses som en försäkringsprodukt. De aktier och fonder du köper via KF ägs inte av dig. Istället ägs de av försäkringsbolaget.

Att spara i kapitalförsäkring kan vara ett bra alternativ om du exempelvis vill spara till ett barn eller barnbarn i förväg, och vill bestämma en viss tidpunkt för utbetalningen. Du kan nämligen sätta ditt barn som förmånstagare. Kapitalförsäkring är också ett bra alternativ ifall du vill att dina pengar ska betalas ut under en längre tidsperiod, med ett visst belopp utbetalt per månad.

De två största fördelarna med investeringssparkonto är att du slipper betala skatt på utdelningar och vinster, samt att du slipper deklarera till Skatteverket. Deklarationen sker automatiskt.

Andra fördelar med ISK:

- Inga onödiga avgifter.

- Förmånerna av att vara direktägare.

- Omfattas av insättningsgarantin.

- Omfattas av investerarskydd.

- Delvis möjlighet till att kvittera.

Nackdelar med kapitalförsäkring:

- Du har ingen rösträtt i bolagsstämmor

- Ingen kvittning av förluster mot vinster

- Kan vara svårare att flytta tillgångar

- Risk för avgifter och begränsningar

- Ingen insättningsgaranti eller investerarskydd

Kapitalförsäkring (KF) är oftast bäst för utländska aktier eftersom källskatt på utdelningar återbetalas automatiskt. I ISK måste du själv begära avdrag i deklarationen, vilket kan vara krångligt och ge sämre resultat. KF innebär mindre administration och högre chans att få tillbaka hela skatten.

FORUM

Delta i diskussionen