DEN ULTIMATA GUIDEN

BÄSTA PENSIONSFONDERNA

Visste du att premiepensionen bidrar till i genomsnitt 2 200 kr per månad för en nybliven pensionär? År 2024 stod premiepensionen för 11 % av den allmänna inkomstgrundade pensionen och beräknas enligt Pensionsmyndigheten att i framtiden stå för hela 20 % för personer födda 1970 och senare. Ppm fonder blir alltså allt viktigare att ta hänsyn till. I denna ultimata guide, bestående av 5,000+ ord, 5 st videos, listar vi de bästa pensionsfonderna och lär dig hur du väljer egna ppm fonder på 5 minuter.

- Allt om pensionsfonder, bästa ppm fonderna 2025, bästa ppm fonder med låg avgift, ppm tips och mycket mer.

- Jämför handelsplatser i vår tabell och byt till de bästa pensionsfonderna idag.

- Tabellen nedan visar de bästa pensionsfonderna de senaste 5 åren →

Bästa pensionsfonderna 2025:

| Ppm-fonder som gått bäst | Utv. 5 år | Ägare hos Avanza | |

|---|---|---|---|

| 1 | DNB SMB S | 22.50 % | 1 285 st |

| 2 | Kotak Funds – India Midcap A | 21.80 % | n/a |

| 3 | Nordea Indienfond | 21.70 % | 5 751 st |

| 4 | Franklin Natural Resources Fund A | 21.60 % | 842 st |

| 5 | BlackRock – World Financials A2 | 20.90 % | 998 st |

| 6 | Swedbank Robur Technology A | 20.80 % | 190 635 st |

| 7 | Franklin India Fund A | 20.70 % | 3 260 st |

| 8 | Holberg Norge | 19.40 % | 442 st |

| 9 | DNB Teknologi S | 19.10 % | 26 290 st |

| 10 | Spiltan Globalfond Investmentbolag | 19.10 % | 142 502 st |

| 11 | BlackRock – World Energy A2 | 18.70 % | 4 359 st |

| 12 | Skandia Time Global | 18.60 % | 16 554 st |

| 13 | Spiltan Aktiefond Småland | 18.30 % | 17 827 st |

| 14 | Carnegie Småbolagsfond A | 18.10 % | 5 879 st |

| 15 | Kotak Funds – India Growth Fund | 17.90 % | n/a |

(Tabell uppdaterad 2025)

*Finns ej att handla hos varken Avanza eller Nordnet.

KAPITEL 1

10 bästa pensionsfonderna

KAPITEL 2

15 bästa svenska ppm fonder

KAPITEL 3

15 bästa utländska ppm fonder

KAPITEL 4

Byta PPM fonder på 5 minuter

KAPITEL 5

Vad är ppm / premiepension?

KAPITEL 6

Vad är AP7 Såfa?

KAPITEL 7

Fördelar med att byta ppm fonder

KAPITEL 8

Komplettera med privat sparande

KAPITEL 9

Maximera ditt PPM-sparande

VINNARE

Börja investera här

FAQ

Vanliga frågor och svar

Topp 3 Aktiemäklare - March 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

10 bästa pensionsfonderna

Vilka ppm fonder är bäst för pensionssparande?

Det är inte enkelt att veta vilken som är den bästa pensionsfonden. Allmänt gäller att indexfonder med låga avgifter är de bästa pensionsfonderna att äga för den passive pensionsspararen på lång sikt. Anledning är att du får en god riskspridning samtidigt som fonden inte tar allt för mycket av din framtida avkastning. När du börjar närma dig pensionsåldern kan räntefonder med låga avgifter ses som ett bra alternativ på grund av den lägre risken de innehåller.

Varför låga avgifter är viktigt har att göra med långsiktig totalavkastning. På kort sikt ser några procentenheters skillnad inte ut att vara särskilt mycket. Att hålla nere avgifterna är dock viktigt i längden. På lång sikt kan man se hur stort avtryck som små skillnader gör.

Nedan har vi tagit fram en lista på de bästa pensionsfonderna. Detta sett till risk, avkastning, popularitet och avgifter. En kort presentation ges av varje PPM fond.

1.1

Avanza Zero

Översikt:

• Risknivå: Mycket hög

• Avgift före rabatt: 0 %

• Avgift efter rabatt: 0 %

• ISIN: SE0001718388

Kort om Avanza Zero:

Avanza Zero är en aktiefond helt utan avgifter och en av de bästa pensionsfonderna att äga på lång sikt. Fonden följer utvecklingen av SIX30RX-index, vilken består av de 30 värdemässigt mest omsatta bolagen på Stockholmsbörsen.

Vad fonden främst investerar i är aktier. Det kan dock förekomma att fonden även använder sig av olika derivat för att effektivisera förvaltningen.

Funderar du på att investera i fonden? Avanza Zero finns tillgänglig att handla hos Avanza.

1.2

Handelsbanken Pension 80 A12

Översikt:

• Risknivå: Hög

• Avgift före rabatt: 0 %

• Avgift efter rabatt: 0 %

• ISIN: SE0011307909

Kort om Handelsbanken Pension 80 A12:

Handelsbanken Pension 80 A12 är en fond är specifikt anpassad för dig som är född på 1980-talet. Fonden placerar i olika indexfonder inom både Norden och globalt samt i svenska räntefonder.

Målet är att ge en god avkastning på sikt och minska risken när du börjar närma dig pensionsåldern. Handelsbanken erbjuder fyra liknande fonder anpassade för 40-, 50-, 60- och 70-talister.

Fonden går inte att investera i privat via en aktiemäklare.

1.3

AP7 Aktiefond

Översikt:

• Risknivå: Mycket hög

• Avgift före rabatt: 0.05 %

• Avgift efter rabatt: 0.05 %

• ISIN: SE0003299999

Kort om AP7 Aktiefond:

AP7 Aktiefond är, som det låter på namnet, en aktiefond som tillhör fondbolaget “Sjunde AP-fonden”. Det är en globalfond som placerar kapital i bolag etablerade inom olika branscher, såsom informationsteknik, hälsovård och finans.

Fonden tar hänsyn till etik och miljö med fokus på en hög långsiktig avkastning. Sjunde AP-fonden erbjuder fem andra fonder med olika inriktningar. Bland annat räntefonder, blandfond och generationsfonder.

Fonden går inte att investera i privat via en aktiemäklare.

1.4

AMF Räntefond Kort

Överblick:

• Risknivå: Mycket låg

• Avgift före rabatt: 0.10 %

• Avgift efter rabatt: 0.07 %

• ISIN: SE0001184961

Kort om AMF Räntefond Kort:

AMF Räntefond Kort är en räntefond tillhörande fondbolaget AMF Fonder AB. Fonden placerar kapital i räntebärande värdepapper med en räntebindningstid på upp till ett år. Värdepapperna består främst av sådana utgivna av stat, bostadsinstitut och bolag som visar på en hög kreditvärdighet.

Vidare placeras kapital även i konton i kreditinstitut. Fondens placeringar kan också komma att ske i finansiella värdepapper som har en lägsta kreditvärdighet, K1 eller BBB.

Funderar du på att investera i fonden? AMF Räntefond Kort finns tillgänglig att handla hos Avanza.

1.5

Avanza Global

![]()

Översikt:

• Risknivå: Hög

• Avgift före rabatt: 0.07 %

• Avgift efter rabatt: 0.07 %

• ISIN: SE0011527613

Kort om Avanza Global:

Avanza Global är en global indexfond som startades 2018. Fonden är en så kallad “matarfond” vilket betyder att den investerar minst 85 % av det totala fondkapitalet i en annan fond. Målsättningen är därför att ge en lika god avkastning som mottagarfondföretaget.

Avanza Global har placeringar i över 1 500 st värdepapper. Några av de marknader där fonden främst placerar kapital är Kanada, USA, Asien och Europa.

Funderar du på att investera i fonden? Avanza Global finns tillgänglig att handla hos Avanza.

1.6

Handelsbanken USA Index Criteria A1

Översikt:

• Risknivå: Hög

• Avgift före rabatt: 0.20 %

• Avgift efter rabatt: 0.12 %

• ISIN: SE0004139780

Kort om Handelsbanken USA Index Criteria A1:

Handelsbanken USA Index Criteria A1 är en indexfond som följer utvecklingen för “Solactive ISS ESG Screened Paris Aligned USA Index”. Indexet inkluderas av stora och medelstora bolag i USA.

Handelsbanken USA Index Criteria A1 placerar enligt särskilda hållbarhetskrav. Handelsbanken erbjuder två motsvarande index, men med fokus på Europa och Sverige.

Funderar du på att investera i fonden? Handelsbanken USA Index Criteria A1 finns tillgänglig att handla hos Avanza.

1.7

Länsförsäkringar Europa Index

Översikt:

• Risknivå: Hög

• Avgift före rabatt: 0.20 %

• Avgift efter rabatt: 0.12 %

• ISIN: SE0002793935

Kort om Länsförsäkringar Europa Index:

Länsförsäkringar Europa Indexnära är en indexnära europeisk aktiefond med placeringar i bolag etablerade inom olika branscher och sektorer, vilka ingår i indexet “MSCI Europe”. Vad indexet huvudsakligen återspeglar är utvecklingen på aktiemarknaden för den västra delen av Europa.

Länsförsäkringar erbjuder fyra liknande fonder med ett svensk, amerikanskt, japanskt, respektive globalt fokus. Vidare erbjuder Länsförsäkringar en lång räntefond.

Funderar du på att investera i fonden? Länsförsäkringar Europa Index finns tillgänglig att handla hos Avanza.

1.8

Storebrand Japan A

Översikt:

• Risknivå: Hög

• Avgift före rabatt: 0.21 %

• Avgift efter rabatt: 0.12 %

• ISIN: SE0000621393

Kort om Storebrand Japan A:

Storebrand Japan A är en indexnära aktiefond med fokus mot japanska bolag. Syftet med fonden är att försöka efterlikna den japanska aktiemarknaden. Antalet bolag som ingår i fonden tender att ligga mellan 250 till 350 bolag etablerade inom olika sektorer och branscher.

De japanska aktierna måste ingå i indexet MSCI Japan. Fonden är utmärkt för dig som vill få exponering mot en av världens största ekonomier till en låg avgift.

Funderar du på att investera i fonden? Storebrand Japan A finns tillgänglig att handla hos Avanza.

1.9

Swedbank Robur Access Global A

Översikt:

• Risknivå: Hög

• Avgift före rabatt: 0.20 %

• Avgift efter rabatt: 0.12 %

• ISIN: SE0007074059

Kort om Swedbank Robur Access Global A:

Swedbank Robur Access Global A är en global aktiefond med placeringar inom stora och medelstora bolag över hela världen. Bolagen är etablerade inom olika branscher, såsom medicin-, telekommunikation-, och Tech branschen.

Fonden är ett utmärkt val för dig som har en sparhorisont på minst 5 år. Det är en prisvärd fond att äga med tanke på den globala exponeringen du får mot några av världens största bolag.

Funderar du på att investera i fonden? Avanza – Swedbank Robur Access Global A finns tillgänglig att handla hos Avanza.

1.10

Skandia Nordamerika Exponering

Översikt:

• Risknivå: Mycket hög

• Avgift före rabatt: 0.25 %

• Avgift efter rabatt: 0.13 %

• ISIN: SE0005065505

Kort om Skandia Nordamerika Exponering:

Skandia Nordamerika Exponering är en aktiefond med exponering mot den nordamerikanska aktiemarknaden. Fonden sprider sitt kapital utöver bolag inom olika branscher. Bolagen som ingår i portföljen består främst av de större börsnoterade bolagen.

Skandia Nordamerika Exponering har ett hållbart fokus. Det betyder att fonden utesluter företag som producerar tobak, cannabis, vapen och fossila bränslen eller kränker internationella normer.

Funderar du på att investera i fonden? Skandia Nordamerika Exponering finns tillgänglig att handla hos Avanza.

KAPITEL 2

15 bästa svenska ppm fonder

Nedan kan du se en tabell över vilka svenska ppm fonder som presterat bäst under de senaste 5 åren. Vi har listat dem i turordning baserat på deras genomsnittliga avkastning per år under en 5-årsperiod, mellan 2020 och 2025. Vidare ser du avgiften efter rabatt för rabatt.

15 bästa ppm-fonder lista (svenska):

| Svenska PPM fonder | Genomsnittlig avkast. 5 år | Total avgift | |

|---|---|---|---|

| 1 | Spiltan Aktiefond Småland | 18.30 % | 0.36 % |

| 2 | Carnegie Småbolagsfond A | 18.10 % | 0.30 % |

| 3 | Spiltan Småbolagsfond | 17.20 % | 0.36 % |

| 4 | Humle Småbolagsfond A | 16.90 % | 0.53 % |

| 5 | Lannebo Sverige Plus | 15.80 % | 0.23 % |

| 6 | Lannebo Sverige | 15.10 % | 0.31 % |

| 7 | Lannebo Småbolag | 14.40 % | 0.31 % |

| 8 | Evli Sverige Småbolag | 14.20 % | 0.52 % |

| 9 | Odin Sverige C | 14.20 % | 0.40 % |

| 10 | Länsförsäkringar Sverige Vision A | 14.10 % | 0.26 % |

| 11 | Indecap Guide Sverige C | 13.90 % | 0.26 % |

| 12 | Evli Sverige Aktieindex B | 13.90 % | 0.22 % |

| 13 | Öhman Sweden Micro Cap | 13.80 % | 0.29 % |

| 14 | Carnegie Sverigefond A | 13.80 % | 0.27 % |

| 15 | Avanza Zero | 13.14 % | 0.00 % |

(Tabell uppdaterad 2025)

OBS: Historisk avkastning inte är någon garanti för framtida avkastning. De pengar du placerar i dessa ppm fonder kan både sjunka och öka i värde. Även den bästa pensionsfonden kan skifta upp och ner i pris. Utöver att titta på historisk avkastning bör du välja ppm fonder utifrån de som en har en investeringsstrategi du känner dig bekväm med samt har låga avgifter.

KAPITEL 3

15 bästa utländska ppm fonder

Om du känner för att vidga dina vyer utanför Sverige och skapa dig en god riskspridning, finns det gott om utländska ppm fonder att välja bland. Nedan ser du en lista på vilka utländska ppm-fonder som presterat bäst under de senaste 5 åren.

Vi har listat dem i turordning baserat på deras genomsnittliga avkastning per år mellan åren 2020 och 2025. Vidare kan de ser deras respektive avgift före och efter rabatt.

15 bästa ppm-fonder lista (utländska):

| Utländska PPM fonder | Genomsnittlig avkast. 5 år | Total avgift | |

|---|---|---|---|

| 1 | DNB SMB S | 22.50 % | 0.39 % |

| 2 | Kotak Funds – India Midcap A* | 21.80 % | 0.68 % |

| 3 | Nordea Indienfond | 21.70 % | 0.30 % |

| 4 | Franklin Natural Resources Fund A | 21.60 % | 0.58 % |

| 5 | BlackRock – World Financials A2 | 20.90 % | 0.39 % |

| 6 | Swedbank Robur Technology A | 20.80 % | 0.23 % |

| 7 | Franklin India Fund A | 20.70 % | 0.58 % |

| 8 | Holberg Norge | 19.40 % | 0.28 % |

| 9 | DNB Teknologi S | 19.10 % | 0.39 % |

| 10 | Spiltan Globalfond Investmentbolag | 19.10 % | 0.18 % |

| 11 | BlackRock – World Energy A2 | 18.70 % | 0.42 % |

| 12 | Skandia Time Global | 18.60 % | 0.32 % |

| 13 | Kotak Funds – India Growth Fund* | 17.90 % | 0.68 % |

| 14 | Pictet Indian Equities R | 17.50 % | 0.63 % |

| 15 | Delphi Global A2 | 17.20 % | 0.27 % |

(Tabell uppdaterad 2025)

*Finns ej tillgänglig att handla hos varken Avanza eller Nordnet.

OBS: Historisk avkastning inte är någon garanti för framtida avkastning. De pengar du placerar i dessa ppm fonder kan både sjunka och öka i värde. Även den bästa pensionsfonden kan skifta upp och ner i pris. Utöver att titta på historisk avkastning bör du välja ppm fonder utifrån de som en har en investeringsstrategi du känner dig bekväm med samt har låga avgifter.

KAPITEL 4

Byta PPM fonder på 5 minuter

Hur du byter PPM fonder:

Titta på videon ovan eller läs igenom våra steg-för-steg-instruktioner där vi går igenom hur du byter ppm fonder på ett enkelt och smidigt sätt. Det tar endast 5 minuter att byta fonderna.

Steg 1. Besök Pensionsmyndigheten

Det första steget är att besöka Pensionsmyndighetens hemsida. Startsidan se ut som på bilden nedan →

Steg 2. Logga in med Mobilt BankID

Logga in genom att använda dig av Mobilt BankID. Du kan antingen välja “BankID på den här enheten”, eller “Mobilt BankID på annan enhet” →

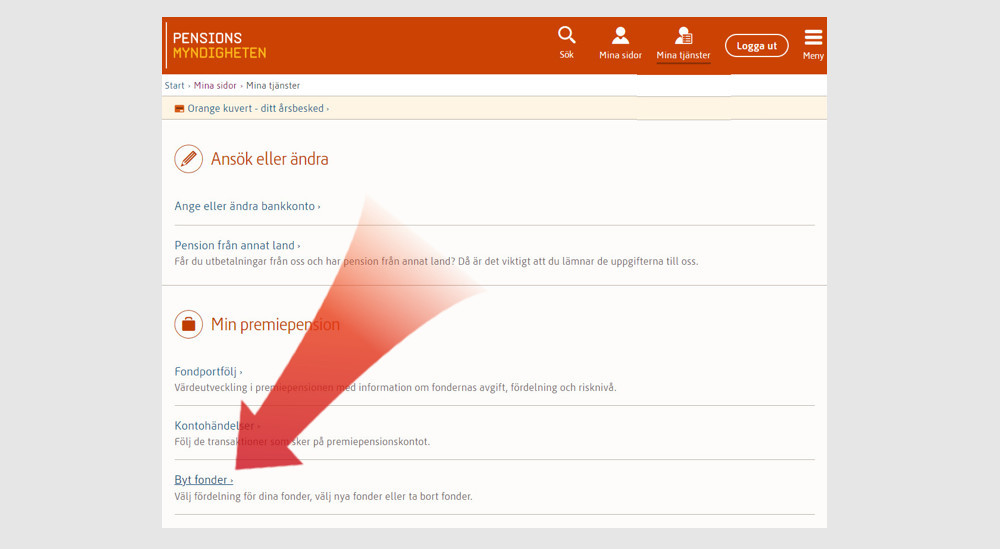

Steg 3. Gå till din fondportfölj

För att komma till din aktuella fondportfölj måste du först gå till “Mina tjänster” i menyfältet uppe till höger. Därefter väljer du att klicka på “Byt fonder” under rubriken “Min Premiepension” →

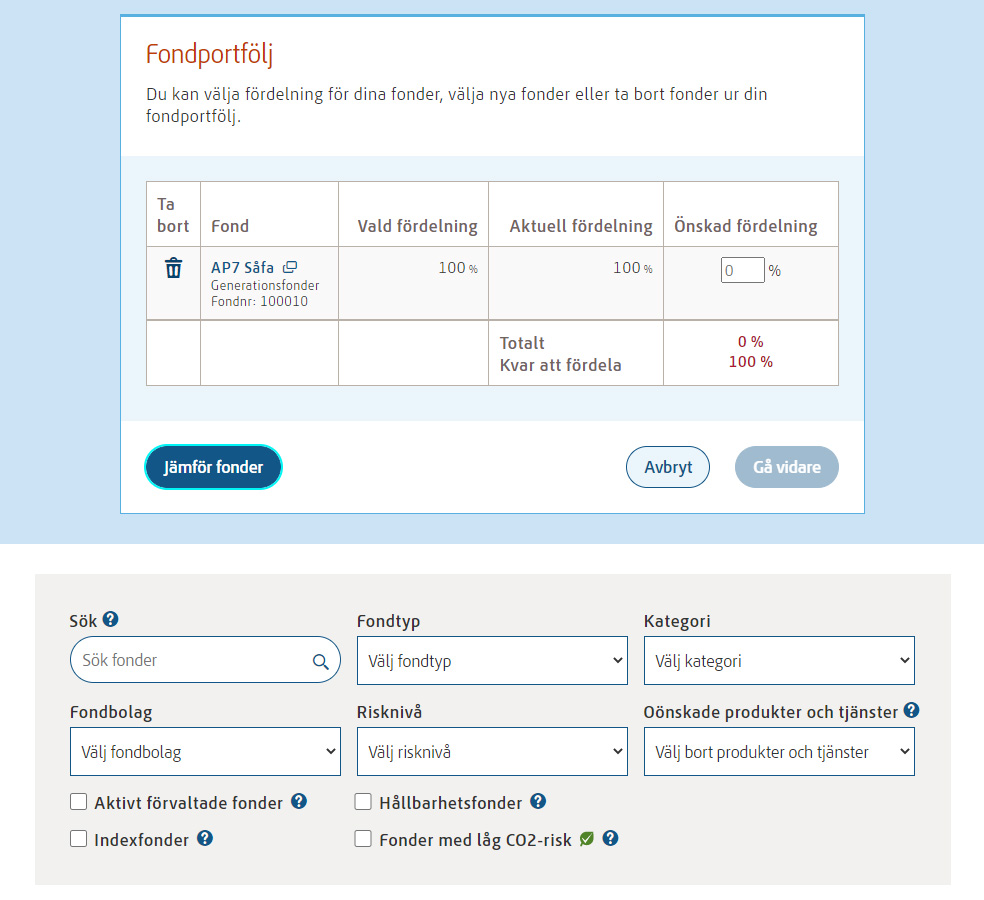

Steg 4. Sök och jämför fonder

När du väl kommit in i din fondportfölj kan du se i vilka fonder som din premiepension placeras. Om du aldrig tidigare bytt ppm fonder kommer AP7 Såfa att stå som förvald ppm fond.

För att söka och jämföra bland olika ppm fonder kan du scrolla ner och filtrera bland olika fonder. Det finns cirka 500 st olika ppm fonder att välja bland →

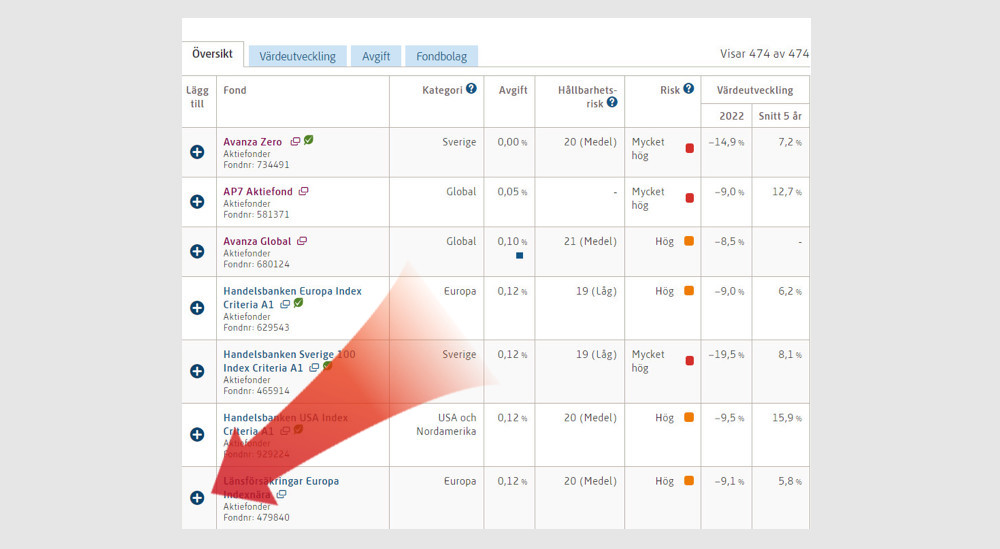

Steg 5. Välj fonder

För att lägga till en ny fond i din fondportfölj klickar du på plustecknet till vänster om fondens namn i listan. Välja den bästa pensionsfonden utifrån ditt sparande. Fonden hamnar automatiskt i din fondportfölj, varpå du kan välja hur stor procentuell andel du vill ha i fonden.

Om du vill ta bort en fond klickar du på ikonen med en soptunna till vänster om fondnamnet i portföljen. När du känner dig redo klickar du på “Gå vidare” →

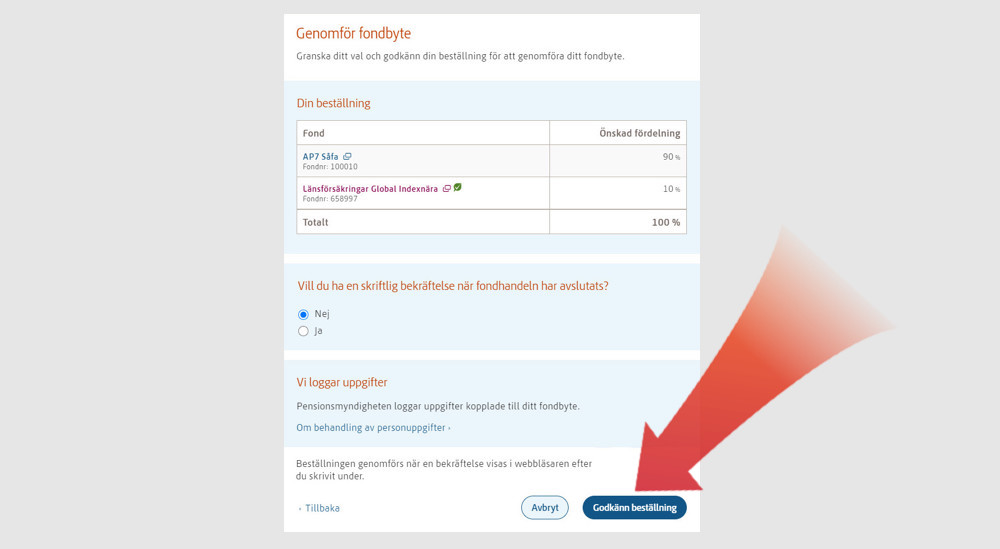

Steg 6. Bekräfta fondbyte

På följande sida ser du en sammanfattning över din beställning. Du kan alltid gå tillbaka och ändra hur du vill. Om du känner dig nöjd med dina val och vill bekräfta fondbyte klickar du på “Godkänn beställning”. För att godkänna beställningen kommer du att behöva signera med Mobilt BankID →

Vi är klara, bra jobbat!

KAPITEL 5

Vad är ppm / premiepension?

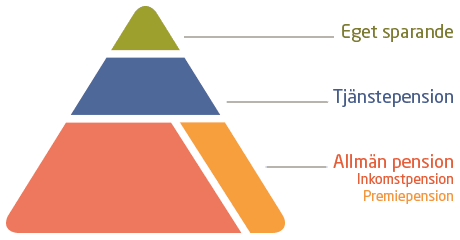

Så är din pension uppdelad:

Premiepension är den minsta beståndsdelen av den allmänna pensionen. Det är även den enda delen där du själv kan välja fonder. Pengarna som sätts av till premiepensionen består din pensionsgrundande inkomst. Totalt avsätts 2.50 % av din bruttolön till premiepensionen en gång i månaden.

Förkortningen PPM står för “Premiepensionsmyndigheten”, vilken fanns före Pensionsmyndigheten. Idag förknippas PPM oftast med att spara i fonder till premiepensionen.

Påverka din framtida pension

Vad som gör premiepensionen speciell är att du själv kan vara med och påverka din framtida pension genom att aktivt välja helt egna ppm fonder. Om du själv inte vill välja kommer pengarna automatiskt placeras till den förvalda fonden “AP7 Såfa”.

(Bildkälla: Pensionsmyndigheten)

Bilden ovan visar hur din allmänna pension består av tre delar. Nedan kan du läsa om var och en av dem.

- Eget sparande – Syftar till det sparande du gör på egen hand utanför pensionssystemet. Här kan du välja att investera i exempelvis aktier, fonder, råvaror eller andra finansiella värdepapper och tillgångar. Allt flera börjar sätta upp ett eget sparande då man vill leva gott i framtiden.

- Tjänstepension – Betalas av din arbetsgivare. Totalt är det 4.50 % av din bruttolön som avsätts. I Sverige beräknas 9 av 10 anställda ha en tjänstepension. Storleken på din tjänstepension avgörs av arbetsgivaren.

- Allmän pension – Totalt är det 18.50 % av din bruttolön som betalas in till den allmänna pensionen. Därefter delas den allmänna pensionen in i inkomstpension (16 procentenheter) och premiepension (2.5 procentenheter). Det är alltså dessa 2.50 % som du själv kan placera.

5.1

Hur fungerar premiepension?

Som högst kan du fördela dina premiepensionspengar i upp till fem olika fonder. Du kan också låta bli att göra något. Då placeras pengarna automatiskt i statens förvalsalternativ, AP7 Såfa.

Dina premiepensionspengar placeras i fonder via en fondförsäkring ända fram tills den dagen då du går i pension. Dagen du går i pension kan du välja mellan två alternativ.

- Låta pengarna ligga kvar i fondförsäkringen – Om du väljer att låta pengarna ligga kvar i fondförsäkringen betyder det att de fortsätter att ligga placerade i AP7 Såfa, eller i de ppm fonder du själv valt.

- Flytta pengarna till en traditionell försäkring – Om du byter till en traditionell försäkring tas förvaltningen hand av Pensionsmyndigheten. De ser till att du varje månad får utbetalt ett garanterat belopp. Premiepensionen betalas ut varje månad så länge du lever.

Viktigt att känna till är att du när som helst kan flytta pengarna från fondförsäkringen till en traditionell försäkring. När du väl en gång flyttat dina premiepensionspengar från fondförsäkring till traditionell försäkring finns ingen återvändo. Du kan alltså inte flytta tillbaka dina pengar från en traditionell försäkring tillbaka till en fondförsäkring.

5.2

Varför välja egna ppm fonder?

Visste du att premiepensionen bidrar till i genomsnitt 2 200 kr per månad för en nybliven pensionär? År 2024 stod premiepensionen för 11 % av den allmänna inkomstgrundade pensionen och beräknas enligt Pensionsmyndigheten står för hela 20 % för personer födda 1970 och senare. PPM fonder blir alltså allt viktigare att ta hänsyn till.

Som tur är kan du själv vara med och påverka i vilka fonder dina premiepensionspengar ska placeras. Det finns många olika alternativ att välja bland. Exempelvis kan du välja att placera pengarna i aktiefonder, räntefonder eller blandfonder. Ifall du börjar tidigt och väljer fonder med låg avgifter och en hög avkastning har du lång tid på dig att maximera din pension.

Vad säger statistiken?

Enligt Pensionsmyndigheten själva får personer som aktivt väljer egna ppm fonder en genomsnittlig högre avkastning än de som låter sina premiepensionspengar placeras i AP7 Såfa. Statistik från 2024 visar att värdeutvecklingen för personer som gjort aktiva val var 6.90 % jämfört med de inaktiva på 4.40 %. En skillnad på 2.50 %.

För att illustrerar skillnaden ska vi gå igenom ett enkelt exempel.

Exempel: En investering på 10 000 kr med en genomsnittlig avkastning på 4.40 % per år blir efter 20 år värt 23 660 kr. Med en genomsnittlig avkastning på 6.90 % per år blir det totala kapitalet istället värt 37 980 kr. En skillnad på 14 320 kr, eller uttryckt i procent hela 60.52 %.

5.3

Risknivå och avgiftsrabatt

Nedan kan du läsa en kort sammanfattning om hur Pensionsmyndigheten bestämmer risknivån i ppm fonder och varför det förekommer en avgiftsrabatt för vissa av dem.

Hur bestäms risknivån?

Pensionsmyndigheten rankar ppm fonder enligt 5 olika steg, från “mycket låg” till “mycket hög”. Allmänt känt för aktiefonder är att de tenderar att innehålla mer risk än exempelvis korta räntefonder. Dock behöver en hög risk inte betyda att den är dålig eller har svag avkastning.

Beroende på din ålder och ekonomiska situation kan en aktiefond med hög risk vara ett bättre val än en räntefond med låg risk. Aktiefonder har historiskt presterat bättre än räntefonder på lång sikt. Om du därför har långt kvar till din pension bör du välja aktiefonder. Om du däremot börjar närma dig pensionsålder kan det vara klokt att välja räntefonder eftersom de innehåller en lägre volatilitet. Det vill säga att de inte skiftar upp och ner i pris särskilt mycket.

Vad innebär avgiftsrabatten?

De flesta av ppm fonderna som erbjuds hos Pensionsmyndigheten kan du i de flesta fall investera i hos vanliga nätmäklare, såsom Avanza och Nordnet. Skillnaden är dock att Pensionsmyndigheten lyckats förhandla till sig billigare avgifter för vissa fonder. Det är med andra ord ett stort plus för dig och ditt pensionssparande.

Pensionsmyndigheten har dessutom sett till att sätta en tydlig gräns för hur mycket en ppm fond får kosta. Nedan kan du läsa vilka avgiftsgränser som gäller för olika typer av ppm fonder.

- Aktiefond – Max 0.89 %.

- Blandfond – Max 0.62 %.

- Generationsfond – Max 0.62 %.

- Räntefond – Max 0.42 %.

KAPITEL 6

Vad är AP7 Såfa?

AP7 Såfa är den förvalda ppm fonden för all premiepension. Det betyder att om du aldrig gjort ett eget fondval placerar staten dina pengar automatiskt i AP7 Såfa.

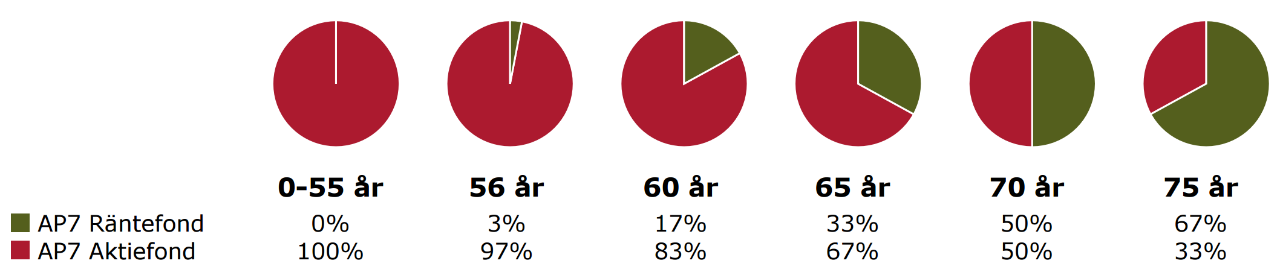

Fonden är statens sparalternativ som förvaltas av Sjunde AP-fonden. Ifall du inte vet vilken som är den bästa pensionsfonden att äga kan du vara lugn. AP7 Såfa är en bra fond att äga på lång sikt. Den är uppbyggd på ett smart sätt så att risknivån justeras i takt med din ålder. För att kunna justera risken i takt med att du blir äldre är AP7 Såfa uppdelad i två olika segment.

- AP7 aktiefond – Består av placeringar inom aktier och innehåller högre risk.

- AP7 räntefond – Består av placeringar inom räntebärande värdepapper och innehåller lägre risk.

6.1

AP7 Såfa anpassas till din ålder

Om du är yngre än 55 år är hela din premiepension placerad i AP7 aktiefond. Tanken bakom valet är då att pengar ska ha möjlighet till så bra värdeutveckling som möjligt. Efter 55 års ålder kommer en större total andel av dina premiepensionspengar att flyttas över till AP7 räntefond. På så sätt justeras risknivån automatiskt utifrån din ålder.

Nedan kan du se den exakta fördelningen över tid.

(Bildkälla: Pensionsmyndigheten)

6.2

AP7 Såfa erbjuder låga avgifter

AP7 aktiefond och räntefond erbjuder låga avgifter på 0.05 % respektive 0.04 % per år. AP7 Såfa erbjuder därför en årlig avgift på 0.04 – 0.05 % beroende på fördelningen mellan AP7 aktiefond och räntefond.

Anledningen till varför den totala avgiften är så pass låg beror till stor del på att sjunde AP-fonden saknar vinstintresse samt att de har ett stort totalt kapital att förvalta. Därför kan de förhandla och hålla nere sina kostnader och därmed den totala fondavgiften för varje enskild pensionssparare. Det betyder att du får ta del av en större värdeutveckling från fonderna än om avgiften hade varit högre.

Staten erbjuder tre andra fonder

Viktigt att känna till är att staten även erbjuder tre andra fondportföljer.

- AP7 Offensiv – Består av 75 % AP7 Aktiefond och 25 % av AP7 Räntefond.

- AP7 Balanserad – Består av 50 % AP7 Aktiefond och 50 % procent av AP7 Räntefond.

- AP7 Försiktig – Består av 33 % AP7 Aktiefond och 67 % av AP7 Räntefond.

Dessa fonder behåller samma fördelning mellan aktier och räntor under hela sparperioden.

6.3

Går det att blanda AP7 Såfa med andra fonder?

Ja, det är fullt möjligt. Du kan kombinera AP7 Såfa med vilken annan ppm fond som helst. Valet ligger i dina händer. Du kan välja precis vad du vill.

En rapport från Pensionsmyndigheten visar att 41 % av de nuvarande pensionsspararna har en aktivt vald portfölj. Det betyder att majoriteten fortfarande inte gjort några aktiva val och de har sina premiepensionspengar placerade i statens förvalda fond, AP7 Såfa.

KAPITEL 7

Fördelar med att byta ppm fonder

Bestäm över dina pensionspengar innan det är för sent:

Nedan kan du läsa några av de mes betydelsefulla fördelarna med att byta ppm fonder i ditt premiepensionssparande.

7.1

Fördelar med att byta ppm fonder

- Få ut mer av din allmänna pension – Genom att välja dina egna premiepensionsfonder kan du nå högre avkastning. Dessutom kan det kännas både tryggt och kul att ha chansen till att påverka din framtid som pensionär.

- Anpassa fonderna enligt dina preferenser – Genom att välja dina egna premiepensionsfonder kan du anpassa fonderna helt enligt dina personliga preferenser sätt till strategi, risk och avkastningspotential. Om du är ung kan du anpassa dina ppm fonder till sådana som har chans till högre potentiell avkastning. Börjar du närma dig pensionsåldern kan du istället välja säkrare alternativ för att kunna sova gott om nätterna.

- Möjlighet till att välja fonder med låga avgifter – Genom att välja dina egna premiepensionsfonder kan du se till att inkludera de mest kostnadseffektiva fonderna till din fondportfölj. Den bästa pensionsfonderna att äga långsiktigt är de med låga avgifter. På lång sikt spelar nämligen kostnader stor roll för den totala avkastningen.

- Lära dig om hur svenska pensionssystemet fungerar – Genom att välja dina egna premiepensionsfonder har du möjlighet till att lära dig hur det svenska premiepensionssystemet är uppbyggt.

- Efterlevandeskydd – Det är fullt möjligt att teckna ett efterlevandeskydd för din premiepensions i samband med din pensionering. Skyddet är ett stöd som går till familjen vid dödsfall. Vad det innebär är att exempelvis din partner får rätt till din premiepensions så länge denne lever.

7.2

Nackdelar med att byta ppm fonder

Den enda nackdelen som du kan råka ut för är om du väljer högriskfonder med höga avgifter. Högriskfonder med höga avgifter innebär större risk för kapitalförlust och lägre avkastning. Håll dig istället till lågriskfonder med låg avgift.

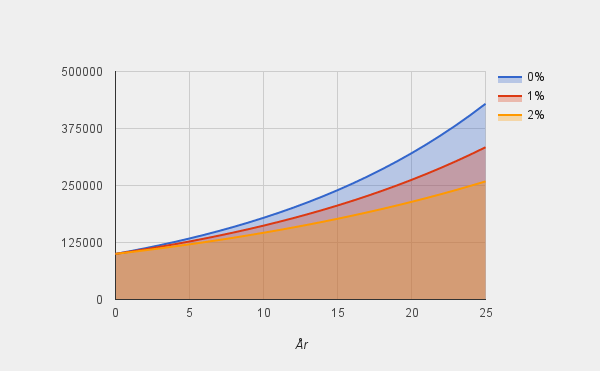

Är du ung kan du självklart våga ta mer risk. Dock är höga avgifter något som du alltid bör undvika eftersom de äter upp din framtida avkastning. Bilden nedan illustrerar vad höga avgifter bidrar med på lång sikt.

Slutresultatet av att investera 100 000 kr i tre fonder blir annorlunda beroende på om förvaltningsavgiften är 0.00 %, 1.00 % eller 2.00 %. En förvaltningsavgift på 2.00 % betyder att kapitalet är värt 259 000 kr efter 25 år. Om avgiften istället är 1.00 % är slutresultatet lika med 334 000 kr. Med en av avgift på 0.00 % blir kapitalet värt 429 000 kr. Alltså 170 000 kr mer än om avgiften ligger på 2.00 % per år.

Bilden är tydligt exempel på hur endast en eller två procentenheter gör en stor skillnad för din totala avkastning. Högre avgifter betyder att du får mindre pension i framtiden. Många fonder är dessutom lika varandra i sin sparstrategi. Se därför till att betala mindre och inte mer för samma produkt. Billigt är bäst.

KAPITEL 8

Komplettera med privat sparande

Bli rik och fri med aktier – Kavastu & Hernhag:

Förutom den allmänna pensionen kan du starta ett eget privat sparande. Premiepensionen låter dig endast investera i fonder. Ett privat sparande kan bestå av allt från aktier och fonder, till obligationer, sparkonto eller andra typer av värdepapper.

Nedan kan du läsa om några av de mest populära sparalternativen för privat sparande.

- Aktier – Aktier är ägarandelar i bolag. Börsen har historiskt givit en genomsnittlig avkastning på omkring 10 % per år. Alltså en total avkastning på ca 160 % på 10 år. Läs mer om aktier.

- Fonder – När du handlar i fonder köper du fondandelar som ger dig en rätt till en andel av fondens innehav. Det finns många olika typer av fonder att välja bland. Exempelvis kan du välja att investera i allt från korta och långa räntefonder, till bransch-, länder-, regions-, global- och blandfonder. Läs mer om fonder.

- Fondrobot – En fondrobot är precis som namnet låter, en robot som hjälper dig att investera ditt kapital i olika fonder. Detta sker helt automatiskt och dessutom till låga avgifter mellan 0.20 % och 1.20 %. Det är enkel tjänst att använda och passar perfekt för dig som inte själv vet vilka fonder man ska välja. Läs mer om fondrobot.

- Obligationer – Obligationer är ett typ av lån som du kan köpa och därmed får rätt till utbetalning i form av en ränta. Du kan antingen välja att investera i stats- eller företagsobligationer. Statsobligationer kan sträcka sig så långt som 10 – 30 år, medans statsobligationer tenderar att ha ett tidsspann på 1 – 5 år. Läs mer om obligationer.

- Sparkonto – Sparkonto är den sparform som givit sämst avkastning på sparkapital de senaste decennierna. Räntan som erbjuds är låg varpå du inte kan bli miljonär via sparkonton. Det är dock ett säkert sparsätt eftersom du dina pengar skyddas av insättningsgarantin på belopp upp till 1 050 000 kr. Läs mer om sparkonto.

8.1

Hur lång tid tar det ta att bli PPM-miljonär?

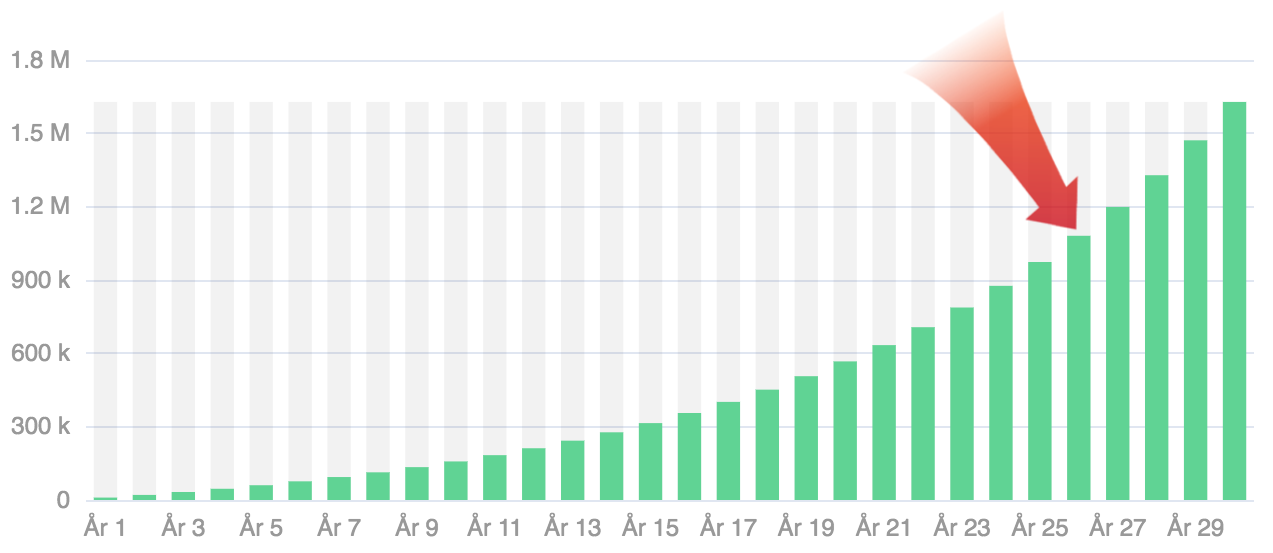

En av “nackdelarna” med PPM är att det finns en maxgräns för hur mycket av din lön som sätts av till PPM, det vill säga 2.50 % av din bruttolön. Du kan alltså själv inte styra hur mycket som ska sparas i fonder, varpå det tar längre tid för kapitalet att kunna växa sig stort.

Exempel: Om du har en bruttolön på 30 000 kr kommer 2.50 % att representera 750 kr. Under de senaste 15 åren har börsen givit en genomsnittlig avkastning på ca 10 %. Det betyder att ditt premiepensionssparande kommer att vara värt lite över 1 mkr efter 26 år (se bilden nedan).

8.2

Hur lång tid tar det att bli miljonär genom privata sparande?

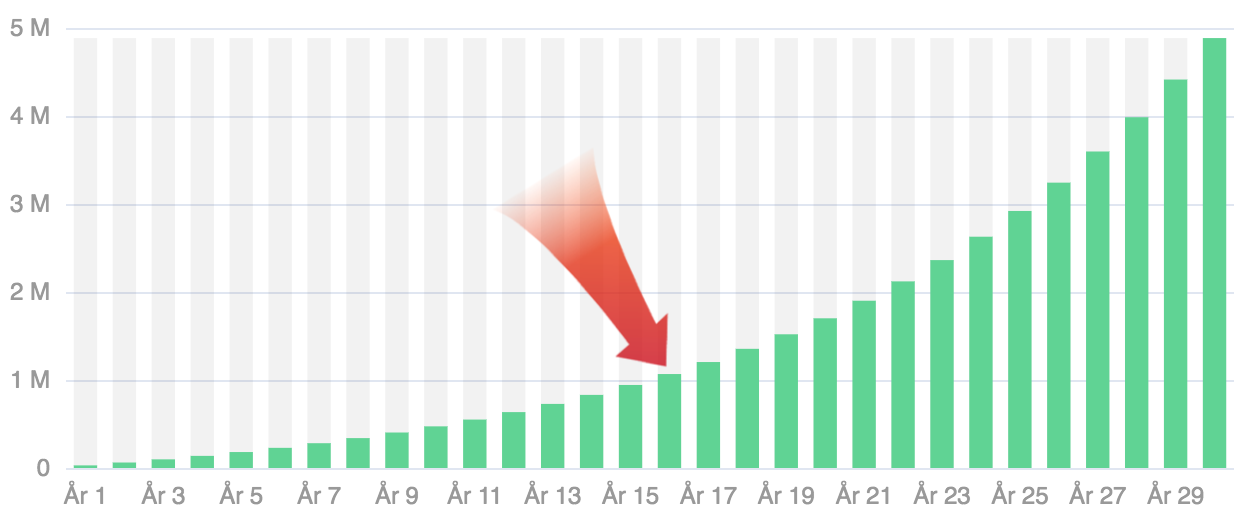

När det kommer till ditt privata sparande finns det ingen maxgräns för hur mycket du kan månadsspara. Du väljer helt själv. Ett vanligt riktmått är att försöka spara 10 % av din nettolön. Ju mer du kan spara per månad, desto bättre.

Exempel: Om du har en bruttolön på 30 000 kr kommer dit nettolön efter skatt att bli ca 22 500 kr. Att sätta av 10 % av din nettolön betyder 2 250 kr per månad. Det betyder att med en genomsnittlig avkastning på 10 % per år kommer ditt privata sparande att vara värt lite över 1 mkr efter 16 år. Alltså 10 år snabbare än ditt premiepensionssparande (se bilden nedan).

Tips! Läs vår guide om hur man blir rik.

KAPITEL 9

Maximera ditt PPM-sparande

Ppm fonder tips – De bästa tipsen för att öka pensionen:

Det finns tre enkla tips att följa för att maximera din premiepension. Läs om dem nedan.

9.1

Arbeta så mycket som möjligt

Se till att arbeta så mycket som du har möjlighet till under ditt arbetsliv. Ju högre lön du har, desto större kapital sätts in till dina PPM-fonder. Om du har en bruttolön på 30 000 kr kommer 2.50 % att representera 750 kr som sätts in till ditt premiepensionssparande. En bruttolön på 35 000 kr eller 40 000 kr betyder istället att 875 kr, respektive 1 000 kr, sätts av till ditt premiepensionssparande varje månad.

Även om det inte låter som särskilt stora skillnader har det en betydande effekt för ditt slutresultat.

Exempel: Föreställ dig två personer, Bertil och Emma. De har en bruttolön på 30 000 kr, respektive 40 000 kr. Det betyder att 750 kr sätts av till Bertils premiepensionssparande varje månad, respektive 1 000 kr sätts av till Emmas. Kapitalet växer i takt med börsen på 10 % genomsnittlig avkastning per år. Vad kommer deras respektive premiepensionssparande vara värt efter 20 år?

Efter 20 år kommer Bertils premiepensionssparande vara värt ca 567 000 kr. Emmas premiepensionssparande kommer istället att vara värt ca 756 000 kr. En skillnad på 189 000 kr. Emma kommer med andra ord ha sparat ihop 33 % mer i pensionspengar än Bertil (756 000 / 567 000)

Tips! Läs vår guide om att tjäna pengar.

9.2

Arbeta några extra år

Människor ser ut att leva fler år än våra tidigare generationer gjort. Många hävdar att de som fyllt 60 år idag fysiologiskt mår som om de skulle vara 40 – 50 år gamla. Det betyder att vi orkar arbeta under längre tid än vad tidigare generationer kunnat göra.

Genom att endast arbeta extra ett par år kan du se till att öka ditt premiepensionssparande. Ett eller tre år räcker gott och väl för att ge dina PPM-fonder mer tid till att kunna växa ännu mer.

9.3

Se över dina PPM-fonder

Är du ung och har långt kvar till pensionen? Våga i så fall ta risk genom att investera 100 % av ditt premiepensionssparande i aktiefonder. På kort sikt innehåller de hög risk, men på lång sikt är det den typ av fond som givit klart högst avkastning.

Har du endast några år kvar till pensionen? Då är det en bättre idé att hållas sig till räntefonder. Över lång sikt ger de klart lägre avkastning än aktiefonder. På kort sikt innehåller de dock lägre risk.

Bilden nedan visar ett tydligt hur aktiefonder är bättre att äga än räntefonder på på lång sikt.

(Bildkälla: Swedbank)

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

Allmänt gäller att indexfonder med låga avgifter är de bästa fonderna att äga för den passive investeraren på lång sikt. Du får en god riskspridning samtidigt som fonden inte tar allt för mycket av din framtida avkastning. Besök InvestoRunner och läs mer om fonder.

Nedan har vi tagit fram en lista på de 10 bästa pensionsfonderna. Detta sett till risk, avkastning, popularitet och avgifter.

- Avanza Zero – Avgift efter rabatt: 0 %

- Handelsbanken Pension 80 A12 – Avgift efter rabatt: 0 %

- AP7 Aktiefond – Avgift efter rabatt: 0.05 %

- AMF Räntefond Kort – Avgift efter rabatt: 0.07 %

- Avanza Global – Avgift efter rabatt: 0.07 %

- Handelsbanken USA Index Criteria A1 – Avgift efter rabatt: 0.12 %

- Länsförsäkringar Europa Indexnära – Avgift efter rabatt: 0.12 %

- Storebrand Japan A – Avgift efter rabatt: 0.12 %

- Swedbank Robur Access Global A – Avgift efter rabatt: 0.12 %

- Skandia Nordamerika Exponering – Avgift efter rabatt: 0.12 %

Besök Pensionsmyndighetens hemsida och byt ppm fonder.

- Gå till Pensionsmyndighetens hemsida.

- Använd ditt Mobila BankID för att logga in.

- Efter inloggning, gå till ”Mina tjänster” och välj ”Byt fonder” under rubriken ”Min Premiepension”.

- Bläddra och filtrera bland de cirka 500 tillgängliga PPM-fonderna för att hitta de som passar dig bäst.

- Lägg till önskade fonder genom att klicka på ”plustecknet” bredvid fondens namn och ange hur stor procentuell andel av ditt kapital som ska placeras i varje fond.

- Granska din nya fondportfölj och bekräfta genom att klicka på ”Godkänn beställning”. Signera därefter med ditt Mobila BankID.

Som högst kan din premiepensionsportfölj bestå av 5 olika fonder. Du kan välja fritt mellan vilka fonder du vill inkludera i fondportföljen. Du kan också välja vilken fördelning det ska vara mellan dem.

Det är gratis att byta ppm fonder. Dessutom kan det göras enkelt på Pensionsmyndighetens hemsida på endast 5 minuter.

PPM står för Premiepensionssystemet och är en del av den svenska allmänna pensionen. Det är den del av pensionen du själv får placera i fonder. Varje år sätts 2.50 % av din pensionsgrundande inkomst (exempelvis lön eller sjukpenning) in i PPM.

AP7 Såfa är den förvalda ppm fonden för all premiepension. Om du aldrig gjort ett eget fondval placerar staten dina pengar automatiskt i AP7 Såfa.

Fonden förvaltas av Sjunde AP-fonden och är uppbyggd på ett smart sätt så att risknivån justeras i takt med din ålder. Detta genom att ombalansera innehavet mellan aktie- och räntefonder.

Innan 55 års ålder är din premiepension placerad i aktiefonder. Efter 55 år flyttas premiepensionen successivt över till räntefonder i takt med att du blir äldre.

Den bästa pensionsfonden är DNB SMB S som givit en genomsnittlig avkastning på 22.50 % per år, mellan 2020 och 2025.

AP7 Såfa kan vara både bra och mindre bra, beroende på din ålder, riskvilja och hur aktiv du vill vara i ditt pensionssparande. Fonden anpassar automatiskt risken efter din ålder – mer aktier när du är yngre, mer räntepapper när du blir äldre.

Exempelvis har AP7 Såfa (100 % aktier) givit en genomsnittlig avkastning på 15.30 % mellan 2020 och 2025. Detta till en så låg avgift om 0.05 % per år.

Nej, AP7 aktiefond finns ej tillgänlig hos Avanza.

Avanza Zero klassas som en av de bästa ppm-fonderna med låg avgift. Den kostar 0 % per år och har mellan 2020 och 2025 givit en genomsnittlig avkastning på 13.14 % per år.

Ytterligare en bra och billig ppm-fond är AP7 Såfa (100 % aktier). Den kostar så lite som 0.05 % per år. Mellan 2020 och 2025 har den givit i genomsnitt 15.30 % per år.

Rekommendationen är att inte byta ppm-fonder alltför ofta. Välj ut några du känner dig nöjd med redan från början och låt dem sedan ”arbeta” på lång sikt.

Det går inte att säga med exakthet hur mycket som ppm-fonder ger i pension. Avkastningarna mellan olika ppm-fonder skiljer såg åt, med allt från mellan 0.00 % upp till 20 % i genomsnitt per år.

Det bästa pensionssparandet kombinerar tjänstepension, ISK-sparande och låga avgifter. Spara regelbundet i billiga fonder, helst global- och indexfonder. Anpassa risken efter din ålder – mer aktier när du är ung, mer räntor nära pension. Undvik privat pensionsförsäkring, den är oftast skattemässigt ofördelaktig.

Ja, AP7 Såfa är ett populärt och billigt pensionssparande med automatisk riskanpassning utifrån din ålder. Fonden har global spridning, låg avgift och har gett hög avkastning historiskt. Det passar bra för den som vill ha ett enkelt och långsiktigt sparande utan att välja själv. Nackdelen är att du har mindre kontroll över innehållet och kan uppleva större svängningar i början.

FORUM

Delta i diskussionen