DEN ULTIMATA GUIDEN

EKONOMISKT OBEROENDE

Hur gör man för att bli ekonomiskt oberoende? Hur gör man för att endast leva på aktier? Kan man leva på utdelningar? Den här guiden består av 5,000+ ord och 7 st videos. Vi lär dig allt om hur du kan bli ekonomiskt oberoende. Tydliga steg på hur man kan öppna ett konto hos en nätmäklare och börja leva på utdelningar.

- Allt om ekonomiskt oberoende, fyraprocentregeln, leva på avkastning, leva på ränta, leva på utdelningar, ekonomiskt oberoende kalkylator och mycket mer.

- Jämför sparplattformar i vår tabell, öppna ett konto och påbörja ett sparande på 5 minuter.

- Navigera genom att klicka på ett kapitel nedan →

KAPITEL 1

Ekonomiskt oberoende / FIRE

KAPITEL 2

Så blir du ekonomiskt oberoende

KAPITEL 3

Hur mycket pengar behövs?

KAPITEL 4

Vad är 4% regeln?

KAPITEL 5

Hur lång tid tar det?

KAPITEL 6

Ekonomiskt fri med aktier

KAPITEL 7

Leva på utdelningar

KAPITEL 8

Kom igång på 5 minuter

KAPITEL 9

Slutsats & Sammanfattning

VINNARE

Börja investera här

FAQ

Vanliga frågor och svar

Topp 3 Sparplattformar - March 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

Ekonomiskt oberoende / FIRE

Drömmer du också om att slippa gå upp tidigt om mornarna, pendla till jobbet och stå ut med en dålig chef? Vill du slippa tillhöra ekorrhjulet?

Visst vore det istället härligare att kunna ligga och snooza på morgonen och att kunna ägna din tid åt att utföra en favorithobby? Att helt enkelt bara få vara, utan att behöva känna ekonomisk press.

Vad krävs för att uppnå denna dröm?

Svar: Ekonomiskt oberoende.

Du kanske tycker det låter för bra för att vara sant? Faktum är att det är fullt möjligt att bli ekonomiskt oberoende. Du behöver inte vinna på lotto för att lyckas. Du behöver inte heller ha turen att hitta en aktie som går upp med 10 000 x.

Vad som istället krävs är att du:

- Lägger upp ett ekonomiskt mål.

- Har en ekonomisk plan.

- Börjar spara.

Det är aldrig försent att börja. Kom igång redan idag. Skapa din egen pengamaskin.

“Your future is created by what you do today, not tomorrow” – Robert Kiyosaki

Ju tidigare du börjar spara, desto lättare och snabbare når du ditt mål. Koka dig en kopp kaffe. Luta dig tillbaka och förbered dig. För vi ska nämligen visa dig hur just du kan bli ekonomiskt oberoende.

1.1

Vad är ekonomiskt oberoende?

Det finns många definitioner av vad ekonomiskt oberoende är. Vissa anser sig vara ekonomiskt oberoende när de kan spendera sina pengar på precis vad de vill, utan att de tar slut. Andra påstår sig vara ekonomiskt oberoende när pengarna räcker till att kunna betala sina kostnader.

Ekonomiskt oberoende är med andra ord subjektivt. Det finns ingen bestämd summa som definierar när man anses vara ekonomiskt oberoende. Istället kan det variera mellan olika individer.

Ekonomiskt oberoende = När passiva inkomster är lika med ens totala utgifter

För de absolut flesta handlar ekonomiskt oberoende om att kunna äga sin egen tid. Tid är pengar, och pengar är tid. Arbetet tar upp stor del av vår vardag. Faktum är att arbetet tar upp ca 50 % (8/16) av vår vakna tid. Räknat med att vi sover ca 8 h per natt.

Att istället kunna leva på dina tillgångar ger dig frihet. Du behöver inte oroa dig för dina utgifter. Du kan säga upp dig när som helst. Tiden kan istället spenderas på något helt annat. Exempelvis en hobby, lära sig ett nytt språk eller resa.

Formel för ekonomiskt oberoende

Ekonomiskt oberoende = passiva inkomster / totala utgifter

Exempel: Dina totala utgifter per månad är 15 000 kr. Du äger aktier i totalt 3 bolag. Dessa ger dig en avkastning på 3 600 kr efter skatt varje år. Det vill säga 300 kr (3 600 / 12) per månad. Det skulle betyda att du är 2 % ekonomiskt oberoende (300 / 15 000).

Formeln är en enkel och effektiv. Den hjälper dig att se hur du kan förbättra ditt sparande och bli ekonomiskt oberoende snabbare.

1.2

Vad är FIRE?

FIRE står för “Financial Independence and Retire Early” (på svenska ekonomiskt oberoende för tidig pension). Begreppet kommer från Peter Adeney (även känd som MR Money Mustache). Han driver en blogg och lyckades uppnå ekonomisk frihet vid en så tidig ålder som 30 år.

Han hade, precis som vem som helst, ett helt vanligt jobb som mjukvaruingenjör. Han både tjänade bra och levde ekonomiskt. Den del av lönen som sparades, investerades i indexfonder. Idag lever han helt enligt den så kallade fyraprocentsregeln. Den syftar till att man ska kunna ta ut och leva på endast 4 % av sitt sparade kapital.

FIRE = en ny livsstil

Begreppet FIRE har fångat många svenskars uppmärksamhet. Det finns idag flera individer som strävar efter att bli ekonomiskt oberoende. Precis som Peter Adeney. FIRE har till och med kommit att bli lite av en ny livsstil.

För att kunna bli ekonomiskt oberoende krävs det att man gör vissa uppoffringar. Du lär dig att prioritera sparande och sluta med osunda vanor, samt onödig konsumtion. Det är både sunt för dig själv, men även för miljön. Konsumtion är en stor bidragande faktor till den globala uppvärmningen.

Tips Läs vår stora guide om FIRE-rörelsen.

KAPITEL 2

Så blir du ekonomiskt oberoende

Så blir du ekonomiskt oberoende – Malou Efter tio:

Är at starta ett eget bolag det enda sättet att kunna tjäna mycket pengar? Vi känner alla till företagare som Bill Gates (Microsoft), Jeff Bezos (Amazon), Elon Musk (Tesla) och Karl-Johan Persson (H&M). Dessa kan förmodligen se sig som ekonomiskt oberoende.

Att lyckas som egen företagare är dock ingen dans på rosor. Det är enklare sagt än gjort. Majoriteten lyckas inte. Det är relativt enkelt att starta ett eget bolag. Dock inte lika enkelt att få det att gå runt under en längre period. De flesta går istället i konkurs efter ett par år.

2.1

Hur gör man?

Turligt nog behöver du inte öppna eget företag för att bli ekonomiskt oberoende. Det går faktiskt lyckas även om du är anställd på ett helt vanligt jobb.

Det enda som krävs är att du gör följande:

- Ser till att du tjänar mer pengar.

- Sänker dina totala utgifter.

- Skapa dig passiv inkomst.

1. Hur kan du tjäna mer pengar?

Det finns flera olika sätt att kunna öka din månatliga inkomst på.

Dagens samhälle bjuder på oändligt många möjligheter. Se dig omkring. Vad finns det som du kan ta vara på och som kan få dig att tjäna en extra slant?

10 exempel på hur du kan tjäna mer pengar:

| Exempel | Förklaring | |

|---|---|---|

| 1 | Jobba extra | Tacka ja till extra timmar. Sluta en timme senare två dagar i veckan. Att jobba några extra pass per månad, kan i det långa loppet göra en stor skillnad för plånboken. Många bäckar små, bildar tillsammans en stor å. |

| 2 | Förhandla om din lön | Försök att förhandla om din lön. Speciellt om du besitter en unik egenskap som din arbetsgivare verkligen behöver. Ett lönelyft på 1 000 kr blir på ett år 12 000 kr. |

| 3 | Byta arbete | Om inte en löneökning är möjligt kan du alltid se efter nya möjligheter. Det kanske finns något bättre som väntar bakom hörnet där du kan tjäna en högre lön. |

| 4 | Sälja produkter | Se dig omkring i ditt hem. Finns det något du inte använder och som du kan sälja? Du kanske vill skapa din egen produkt och sälja den vid sidan av ditt riktiga jobb. Du kan enkelt via färdiga e-handelsplattformar sälja produkter online.

Ett annat alternativ är att du blir duktig på värdering. Du kan köpa produkter billigt via Blocket, Facebook, eller andra sajter. Sedan sälja dem dyrare. |

| 5 | Sälja tjänster | Gräsklippning, massage, barnvakt, eller sälja tjänster online. Vi lever i ett samhälle där människor vill ha det så bekvämt som möjligt. Hos Upwork och Fiverr kan du enkelt annonsera dina tjänster. |

| 6 | Uthyrning | Har du ett rum över i din bostad? Varför inte hyra ut det? Det kan eventuellt täcka dina egna boendekostnader och spara dig några härliga slantar. |

| 7 | Blogg | Om du startar din egen blogg och börjar få många följare kan du skapa intäkter genom annonsörer. Beroende på hur många följare du har kan du tjäna olika mycket. |

| 8 | Youtube | Sociala medier erbjuder en mängd möjligheter för vem som helst. Öppna din egen Youtube-kanal. Har du många följare kan du börja tjäna pengar. |

| 9 | Instagram är ännu ett exempel på en social medieplattform där du kan tjäna pengar, ifall du har tillräckligt många följare. | |

| 10 | Affiliate | Begreppet affiliate syftar till provisionsbaserad marknadsföring. Kort betyder det att du kan få ersättning när en person, via din länk, köper antingen en produkt eller tjänst. |

2. Hur kan du sänka dina utgifter?

Även om det är fullt möjligt att kunna hitta sätt att tjäna mer pengar, är det betydligt enklare att påverka sina utgifter. Detta ses som en av de mest viktiga aspekterna inom FIRE-rörelsen.

Det finns många onödiga utgifter som de flesta av oss skulle kunna leva utan. Genom att sänka dessa kan vägen till ekonomiskt oberoende bli kortare.

10 exempel på hur du kan sänka dina utgifter:

| Exempel | Förklaring | |

|---|---|---|

| 1 | Laga egen mat | Ät mindre ute på restaurang. Alltför många personer spenderar en stor del av sin lön på snabbmat och restaurangbesök. Laga istället egen mat. Det är både roligt och billigt. |

| 2 | Sluta snusa och röka | Cigaretter och snus är en dyr ovana. Dessutom skadligt för din hälsa. Tänk dig hur mycket pengar du skulle kunna spara per år om du slutade konsumera dessa produkter. |

| 3 | Undvik att dricka alkohol | Mängden alkohol svenskar dricker är ofantlig. Dessutom är alkohol mycket dyrt i Sverige. Se därför till att minska mängden alkohol du konsumerar. Att unna sig ett glas någon gång då och då är aldrig fel. Dock till en begränsad mängd. |

| 4 | Sänk räntan på bolån | Ränta på boende är något som de flesta svenskar idag betalar. Varför inte försöka att sänka den? Förhandla med olika banker. Varje procentenhet gör skillnad. |

| 5 | Samla dina krediter | Ifall du lyckats dragit på dig krediter och smålån kan du samla dem för at sänka din totala ränta. Bäst av allt är självklart att betala av dem så snabbt som möjligt. |

| 6 | Handla på 2nd hand | Behöver du köpa nytt porslin, kläder eller inredning? 2nd hand erbjuder varor till mycket billiga priser. Även om varorna kan vara lite utnötta finns det fynd att hitta. |

| 7 | Handla mindre kläder | Modet förändras ständigt. För varje ny årstid fyller butikerna på med de senaste kollektionerna. Gå inte på detta marknadsföringstrick. Använd istället det du redan har. En jacka från förra säsongen fungerar säkert lika bra för årets mode. |

| 8 | Sänk elkostnader | El har på senare tid blivit mycket dyrt. Undersök om du kan få ett bättre elavtal hos en annan aktör än den du redan har. Du kan också se till att sänka dina elkostnader genom att använda mindre el. |

| 9 | Använd cykel och kommunaltrafik | Bilen är en stor bov i många hushåll. Både försäkring, bensin och service kostar ett antal tusenlappar per år. Om du har möjlighet bör du prioritera cykel och kommunaltrafik. Speciellt cykel eftersom du också får gratis motion. |

| 10 | Byta mobilabonnemang | Du kanske använder ett mobilabonnemang vars räkning är onödigt dyr. Det finns många billiga alternativ att välja emellan. Behöver du verkligen betala mer för den där extra 1 GB? Räcker det inte med mindre? |

3. Hur kan du skapa dig passiv inkomst?

Förvandla ditt sparkapital till passiva intäkter genom investeringar. Att kunna bli ekonomiskt oberoende är svårt ifall du endast har dina pengar samlade på ett sparkonto.

Se istället till att investera pengar du sparar. Se till att ditt kapital jobbar åt dig.

5 exempel på hur du kan skapa passiva inkomster:

| Exempel | Förklaring | |

|---|---|---|

| 1 | Sparkonto | Ett enkelt sätt att skapa passiv inkomst är att placera dina pengar på ett sparkonto. Räntan som erbjuds är inte särskilt hög, men risken är låg. |

| 2 | Fonder | En av svenskarnas favorit sparform. Genom att investera i en fond får du en låg riskspridning med chans till en relativt hög ränta. |

| 3 | Aktier | Att investera direkt i företag är det som har chans till högst avkastning. Dock är risken högre för att du kan förlora ditt kapital. Både fonder och aktier har historiskt gett ca 8 – 10 % genomsnittlig värdeökning per år. |

| 4 | P2P-lån | P2P är lån som sker mellan privatpersoner. Detta sker genom en mellanhand som parar ihop personer som vill låna pengar för att tjäna ränta, och de som är i behov av pengar. Det finns möjlighet att tjäna så mycket som 4 % till 10 % per år. En av de största P2P-tjänsterna i Sverige är Lunar. |

| 5 | P2B-lån | P2B är lån som sker till bolag. Detta sker också via en mellanhand och den största i Sverige är Tessin. Exempelvis kan du låna ut pengar till byggbolag. Avkastningen kan bli så hög som 8 % till 10 % per år. |

KAPITEL 3

Hur mycket pengar behövs?

Du behöver inte bli miljonär för att bli ekonomiskt oberoende:

Då kommer vi till frågan som de flesta vill ha svar på. Hur mycket behöver man för att kunna se sig som ekonomiskt oberoende? Det finns framförallt 3 punkter att ta hänsyn till, innan du kan börja räkna på hur mycket pengar du kan tänkas behöva.

- Utgifter per månad.

- Preferenser.

- Olyckor/oförutsedda händelser.

3.1

Utgifter per månad

Har du koll på vad du spenderar dina pengar på? Ett hett tips är att gå efter följande steg:

- Gå igenom dina kontoutdrag.

- Se vart dina pengar tar vägen.

- Dela upp dina utgifter i fasta och rörliga kostnader.

- Undersök ifall du kan sänka någon av dem.

Fasta utgifter

Rada upp alla de utgifter du har som är fasta. Det vill säga utgifter som inte varierar från månad till månad. Helt enkelt de som varje månad är densamma. Exempelvis, wifi, mobilabonnemang, gymkort, medlemskap och hemförsäkring.

Undersök om du kan byta dessa mot billigare alternativ. Att byta från ett gymkort som kostar 399 kr i månaden, till ett som endast kostar 199 kr, kan spara dig 200 kr per månad. På ett år blir det 2 400 kr.

Rörliga utgifter

Lista alla de rörliga utgifter du har per månad. Alltså utgifter som varierar från månad till månad. Exempelvis kläder, mat, tobak (snus och cigaretter), utekvällar, nöjen och resor.

Givetvis ska man unna sig något i vardagen. Men det finns oändligt många aktiviteter att utföra och som inte kräver att man spenderar pengar. Gå ut och springa, utföra Yoga, spela kort med ett par vänner, eller ta långa promenader. Använd dina fantasi. Vad tycker du är kul att göra?

3.2

Preferenser

Vi har alla olika preferenser. Vilka är dina? Beroende på vad du tänkt göra med dina pengar, måste du justera ditt sparande utifrån detta. Vissa föredrar att lägga lite extra pengar per år på att resa utomlands. Andra föredrar att stanna hemma i Sverige. Resor kräver en betydligt högre budget.

Ett tips är att anteckna i en kassabok och analysera dina utgifter. Vad är det du lägger mest pengar på idag? Du får då en klar bild. Det blir enklare att justera dina utgifter för att nå ditt ekonomiska mål. Därefter kan du lägga till lite extra till budgeten. Helt enligt dina egna preferenser på vad du vill spendera dina pengar på.

3.3

Olyckor/oförutsedda händelser

Livet bjuder ständigt på överraskningar. Att i förväg kunna förutse hur mycket pengar man kan komma att spendera från år till år är omöjligt. Se därför till att ha ett buffertsparande för oförutsedda händelser.

Det bör vara lättåtkomligt. Exempelvis kan du investera det i ett sparkonto med insättningsgaranti utan bindningstid. Då kan du alltid ta ut dem snabbt. Vem vet ifall du kan komma att behöva göra en renovering, vara med om en olycka, eller andra typer av oförutsedda utgifter.

KAPITEL 4

Vad är 4% regeln?

4% Regeln – Hemliga Formeln för att Leva på sitt kapital:

Du ställer dig säkert frågan hur du ska gå tillväga, när du väl lyckats spara till det kapital som krävs för att du ska bli ekonomiskt oberoende.

En omnämnd metod bland många inom FIRE-rörelsen är den så kallade fyraprocentsregeln. Peter Adeney (MR Money) är ett levande exempel. han har lyckats leva efter denna regel ända sen han slutade sitt jobb.

4.1

Vad är fyraprocentsregeln?

Fyraprocentsregeln handlar om att man ska kunna leva upp 4 % av sitt sparkapital, utan att det på lång sikt sjunker i värde. Du ska alltså kunna ta ut 4 % av ditt sparkapital, samtidigt som de varje år växer med minst 4 %.

Skulle det växa med mindre än 4 %, kommer det slutligen inte gå att endast ta ut 4 %. Du kommer istället att behöva ta ut mer än 4 %. Skulle ditt sparkapital växa med mer än 4 % per år, kan du i praktiken leva för mer än 4 % per år. I det långa loppet är det dock rekommenderat att man försöker hålla sig till 4 %.

4.2

Räkneexempel

För att tydligt förklara fyraprocentsregeln går vi igenom ett exempel.

Exempel: Du skulle vilja leva för 20 000 kr per månad. Räknat i år skulle det betyda att du behöver ta ut 240 000 kr (20 000 x 12). Du skulle därmed behöva ett sparkapital på minst 6 000 000 kr (240 000 / 0.04). För att ditt sparkapital inte ska urholkas behöver det växa med minst 4 % per år. Dina 6 000 000 kr skulle alltså behöva växa med minst 240 000 kr per år, vilket är samma belopp du tänkt ta ut.

Växer ditt kapital endast med 2 % (120 000 kr) på ett år och du tar ut 4 %, kommer ditt sparkapital att inför nästa år vara värt 5 880 000 kr (6 000 000 + 120 000 – 240 000). Det skulle betyda att ditt sparkapital nästa år skulle behöva växa med ca 6.12 % (6 240 000 / 5 880 000).

Beroende på i vilka typer av sparformer man valt att investera sitt kapital, kan avkastningen komma att se olika ut från år till år. Dock bör ens sparkapital, över det långa loppet, stiga med minst 4 % per år för att det ska jämnas ut.

OBS: En viktig faktor att ta hänsyn till, och som förvånansvärt få väljer att prata om, är inflation. Beroende på i vilka sparformer du väljer att spara ditt kapital kan inflationen få negativ effekt på dina planer om att bli ekonomiskt oberoende.

Inflation får nämligen dina pengar att tappa köpkraft. Räkneexemplet ovan är endast ett teoretiskt exempel utan att ha tagit hänsyn till inflation. Med en inflationstakt på 2 %, bör ditt sparkapital snarare behöva växa med minst 6 % för att inte tappa i köpkraft.

Därför är det viktigt att dina investeringar kan väga upp för den årliga inflationen.

Exempel på hur olika sparformer kan påverkas av inflationen:

| Sparform | Förklaring |

|---|---|

| Sparkonto | Ett sparkonto ger dig samma avkastning varje år. Skulle du ha hela ditt sparkapital samlat endast i sparkonton kan du räkna med att inflationen sakta men säkert kommer att äta upp ditt sparkapital. |

| Fonder | Avkastningen kan komma att variera beroende i vilken typ av fond du väljer att spara i. Fonder investerar i värdepapper, vilka inte kan mäta sig mot inflationen kommer i slutändan inte kunna ge dig pengar av samma köpkraft. |

| Aktier | Vissa bolag kan lyckas anpassa sig till inflationen genom att öka priset på sina varor eller tjänster. De som inte lyckas göra detta riskerar att inflationen äter upp din avkastning. |

KAPITEL 5

Hur lång tid tar det?

De lever sitt drömliv – Vi slutade jobba innan 40:

Att kunna räkna ut hur lång tid det kan tänkas ta innan du kan bli ekonomiskt oberoende, beror helt på dina preferenser.

Först och främst bör du fundera över:

- Vad är dina totala utgifter idag?

- Kommer din totala utgiftsnivå att vara densamma i framtiden?

Det finns en mängd faktorer som kan påverka dina framtida utgifter. Du gör dig av med din bil. Du flyttar till en billigare bostad. Dina barn flyttar ut. Du vill kunna resa mer i framtiden, vilket säkerligen ökar dina utgifter.

Ett tips är att göra en årlig budget. Räkna därefter ut hur mycket du vill leva för per månad. Lägg till lite extra, ifall du tänkt genomföra exempelvis resor. Alternativt ha en buffert för oförutsedda händelser.

Exempel: Du vill kunna leva för 25 000 kr per månad. Per år blir det totala beloppet 300 000 kr (25 000 x 12). Du vill även kunna resa för 30 000 kr per år. Du skulle alltså behöva ta ut 330 000 kr av ditt sparkapital per år (300 000 + 30 000).

Anta att du förväntar dig att ta ut 4 %. Totalt behöver du spara ihop 8 250 000 kr (330 000 / 0.04) för att se dig som ekonomiskt oberoende.

När du vet hur mycket kapital du behöver för att kunna bli ekonomiskt oberoende, finns det något mer du måste veta?

Ja. Det finns 3 saker att ta hänsyn till för att kunna räkna ut hur lång det kan tänkas ta för dig att bli ekonomiskt oberoende.

- Startkapital

- Månadsspara

- Avkastning

1. Startkapital

Hur mycket pengar har du idag?

- 10 000 kr?

- 100 000 kr?

- 1 000 000 kr?

Ju mera pengar du har tillgängligt idag, desto snabbare kan du bli ekonomiskt oberoende.

2. Månadsspara

Hur mycket kan du spara i månaden?

Den gyllene regeln säger att man bör kunna spara minst 10 % av sin lön. Har du exempelvis en lön på ca 20 000 kr efter skatt, bör du försöka spara minst 2 000 kr (20 000 x 0.10) per månad. Ju mer du kan lägga undan desto bättre. Ju mer du sparar idag, desto snabbare kan du bli ekonomiskt oberoende.

Det är dock lätt hänt att man genomför spontanköp. Speciellt när man precis fått in sin lön på bankkontot. Därför måste du spara först och konsumera sen. Detta gör att du automatiskt anpassar dig till att leva billigare.

3. Avkastning

Vilken avkastning förväntar du dig?

Pengarna du månadssparar måste investeras för att snabbare kunna bli ekonomiskt oberoende. Ett sparkonto med insättningsgaranti är en säker avkastning till låg risk. Dock är även avkastningen låg. Vanligtvis mellan 2 – 4 %.

För en längre sparhorisont bör du istället se till börsen som sparalternativ. Historiskt har både aktier och fonder givit en genomsnittlig avkastning på 8 – 10 % per år. Dock bör du inte förvänta dig en alltför hög avkastning. Förvänta dig istället en lägre avkastning. Ca 6 – 8 %.

4. Avanzas sparkalkylator

Vill du räkna på hur lång tid det skulle ta för dig att bli ekonomiskt oberoende?

Vi rekommenderar Avanzas sparkalkylator.

Exempel: Din preferens är att kunna leva för 25 000 kr per månad. Du använder dig av 4%-regeln. Du behöver därmed spara upp till totalt 7 500 000 kr ((25 000 x 12) / 0.04). Ditt startkapital är 100 000 kr. Du månadssparar 4 000 kr. Med en förväntad genomsnittlig avkastning på 6 %, skulle det ta dig totalt 38 år.

48 år kan kännas som alldeles för långt bort. Med hjälp av Avanzas sparkalkylator kan du leka med siffrorna.

Öka ditt månadssparande till 7 000 kr per månad. Öka även den förväntade avkastningen till 10 %. Nu skulle det istället ta dig 23 år att bli ekonomiskt oberoende.

OBS: Detta är givetvis bara teoretiska uppskattningar. Det finns ingen garanti för att det verkliga livet blir precis enligt sparkalkylatorns uträkningar.

Det ger dig hur som helst en bra hint om tidshorisont och vad som krävs. Det finns de som till och med går så långt att de beslutat sig för att leva på 5 miljoner kronor, varpå de slutar sina arbeten betydligt tidigare än många andra. Det är fullt möjligt, men för många lite för optimistiskt.

Se istället till att vara lite konservativ i dina beräkningar. Det är alltid bättre att bli positivt överraskad.

KAPITEL 6

Ekonomiskt fri med aktier

Fantastiska Farbror Fri – Vägen till ekonomisk frihet:

När du slutligen kommit igång ordentligt med ditt sparande bör du ställa dig frågan;

Vart ska jag placera mitt sparkapital?

Svar: Aktier och fonder.

Börsen har i genomsnitt gett en avkastning på 8 – 10 % per år. Det finns givetvis ingen garanti för att historien kommer att upprepa sig. Jämför man dock med andra tillgängliga sparformer är det få alternativ som är bättre än aktier och fonder. Dessutom är de enkla och lättillgängliga att handla med.

6.1

Aktier

Vill du kunna leva på aktier? Aktier är det absolut bästa sparalternativet, med chans till en hög avkastning. Det går absolut att leva på avkastning från sina aktier. Dock är de betydligt mera riskfyllda än fonder. Det krävs ett större engagemang för att handla med aktier.

Vi rekommenderar att du skapar dig en portfölj med 8 – 10 aktier. Helst utspridda över olika branscher. Du får på så sätt en bra riskspridning.

Som hjälp på traven rekommenderar vi speciellt två typer av aktier:

- Utdelningsaktier

- Stora stabila bolag

1. Utdelningsaktier

Vill du kunna leva på utdelningar? Då ska du se till utdelningsaktier. Utdelningsaktier är generellt sett säkra aktier att äga. Oftast har de en god finansiell ställning, varpå de kan genomföra utdelningar till sina aktieägare. En normal direktavkastning brukar ligga mellan 2 – 4 % per år (+ värdeökningen av aktien).

Undvik att investera i bolag med alltför hög avkastning. En direktavkastning på 6 % eller mer, betyder oftast en risk för sänkt framtida utdelning. Undvik även att investera i ett bolag med alltför låg utdelning. En direktavkastning under 2 % är oftast ett tecken på att ett bolag är övervärderat.

Top 7 bolag som höjt utdelningen flest år i rad:

| Bolag | Antal år med höjd utdelning | |

|---|---|---|

| 1 | American States Water | 70 år |

| 2 | Dover Corp | 69 år |

| 3 | Genuine Parts | 69 |

| 4 | Emerson Electric | 68 |

| 5 | Procter & Gamble | 68 |

| 6 | Parker-Hannifin Corp | 68 |

| 7 | Coca Cola | 63 |

(Tabell uppdaterad 2025)

* Riskvarning: eToro är en investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Tips! Läs vår kompletta guide om utdelningsaktier.

2. Stora stabila bolag

Försök inte att hitta nästa Google, Tesla eller Amazon. Alltför många småsparare har sett större delar av sitt sparkapital gått förlorat genom att ha investerat i små förhoppningsbolag. Även medelstora bolag medför oftast en del risk.

Se först och främst till att investera i större bolag. Dessa har en starkare position inom sina respektive branscher. De tenderar även att vara finansiellt stabilare.

Tabell över 7 populära stora bolag på Stockholmsbörsen:

| Bolag | Börsvärde | Antal ägare Avanza | |

|---|---|---|---|

| 1 | AstraZeneca | 2 157 Mdkr | 70 478 st |

| 2 | ABB | 980 Mdkr | 61 893 st |

| 3 | Investor | 882 Mdkr | 463 319 st |

| 4 | Atlas Copco | 770 Mdkr | 63 826 st |

| 5 | Volvo | 536 Mdkr | 197 784 st |

| 6 | Nordea | 468 Mdkr | 80 567 st |

| 7 | EQT | 340 Mdkr | 41 005 st |

(Tabell uppdaterad 2025)

* Riskvarning: eToro är en investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

6.2

Fonder

Fonder är även ett utmärkt sparalternativ. De erbjuder oftast inte lika hög avkastning som att direkt placera i aktier. Däremot innehåller de mindre risk.

Vi rekommenderar att du skapar dig en portfölj med 3 – 5 olika fonder. De ska gärna skilja sig åt i sina placeringar. På så sätt får du en bättre riskspridning.

Vi rekommenderar speciellt två typer av fonder:

- Indexfonder

- Fondrobotar

1. Indexfonder

En indexfond är en typ av fond som investerar i en grupp värdepapper, med syfte att följa ett visst marknadsindex. Exempelvis finns det indexfonder som efterliknar OMXS30 (de 30 mest omsatta företagen på Stockholmsbörsen).

Fördelen med indexfonder är att de är betydligt mindre riskfyllda än andra typer av fonder. Såsom aktiefonder. När du sparar i en indexfond bör du välja de med låga förvaltningsavgifter. En acceptabel avgift ligger kring 0.4 %. Ju lägre, desto bättre.

Populära indexfonder:

| Fond | Index | Förvaltningsavgift | ||

|---|---|---|---|---|

| 1 | Avanza Zero | De 30 mest omsatta aktierna på Stockholmsbörsen. | 0.00 % | |

| 2 | Avanza Sverige | En mix av både små, medelstora och stora bolag i Sverige. |

|

|

| 3 | Avanza USA | Fler än 150 aktier i USA. | 0.17 % |

(Tabell uppdaterad 2025)

Tips! Läs mer i vår guide om indexfonder.

2. Fondrobotar

En fondrobot är en digital robot som är programmerad att investera ditt kapital. Helt enligt dina preferenser.

Du behöver endast svara på några korta frågor.

- Hur mycket ska du spara?

- Investeringshorisont?

- Mycket eller lite risk?

Därefter sköter roboten allt.

Populära fondrobotar:

| Bolag | Förvaltningsavgift | Omdöme på Trustpilot |

|---|---|---|

| Lysa | 0.240 – 0.281 % | 4.7 av 5 |

| Opti | 0.25 – 0.50 % | 4.6 av 5 |

| BetterWealth | 0.09 – 0.65 % | 3.8 av 5 |

(Tabell uppdaterad 2025)

Tips! Läs mer om fondrobotar här.

KAPITEL 7

Leva på utdelningar

Pengamaskin – Så bygger du en utdelningsportfölj:

- Vill du skapa dig en ultimat kassafödesmaskin?

- Vill du bli ekonomiskt oberoende snabbare?

- Vill du kunna leva på utdelningar?

Då ska du investera i utdelningsaktier.

7.1

Vad kännetecknar utdelningsaktier?

Bolag som ger utdelningar har oftast en god historik.

De kännetecknas oftast som:

- Stabila

- Välskötta

- Aktieägarvänliga

Stabila:

Stabilitet syftar till stabil omsättning, vinst och kassaflöde. De riskerar alltså inte att bli lägre med åren. Snarare densamma eller högre.

Välskötta:

Ett välskött bolag har lite skuld och stor tillgång till kapital av olika former. Exempelvis likvida medel. Det är en låg risk för att de plötsligt ska gå i konkurs.

Aktieägarvänliga:

Med aktieägarvänliga menas att företagsledningen arbetar för att gynna sina aktieägare. Att genomföra en utdelning, är oftast ett tecken på en ledning som vill sina aktieägares bästa.

7.2

Varför genomför ett bolag utdelningar?

Aktieutdelningar sker oftast när ett bolag har en tillräckligt god finansiell ställning. Istället för att behålla allt själva, ger de tillbaka pengarna till sina aktieägare. Att behålla pengar som inte behövs i verksamheten är onödigt. Speciellt om man tar hänsyn till inflation, vilket äter upp pengarna sakta men säkert.

I USA är det vanligt att företag genomför så kallade “buybacks”. Det betyder att ett bolag köper upp sina egna aktier. Antalet utestående aktier blir därmed mindre. Varpå resterande aktier ökar i värde.

Exempel: Bolag A har totalt 1 000 000 utestående aktier. Varje aktie säljer för 100 kr styck. Bolaget värderas till 100 000 000 kr (1 000 000 x 10). Bolaget har en vinst på totalt 10 000 000 kr. Det vill säga 10 kr per aktie (100 000 000 / 10 000 000).

Bolagets ledning beslutar sig för att köpa upp 20 % av alla aktier (200 000 st). Det skulle betyda att plötsligt bara finns 800 000 st utestående aktier. För att bolaget ska behålla sin värdering måste aktiepriset öka till 125 kr per aktie (100 000 000 / 800 000). En värdeökning på 25 % (125 / 100).

Återköp av egna aktier är inte ett lika vanligt förekommande i Sverige.

7.3

Varför spara i utdelningsaktier?

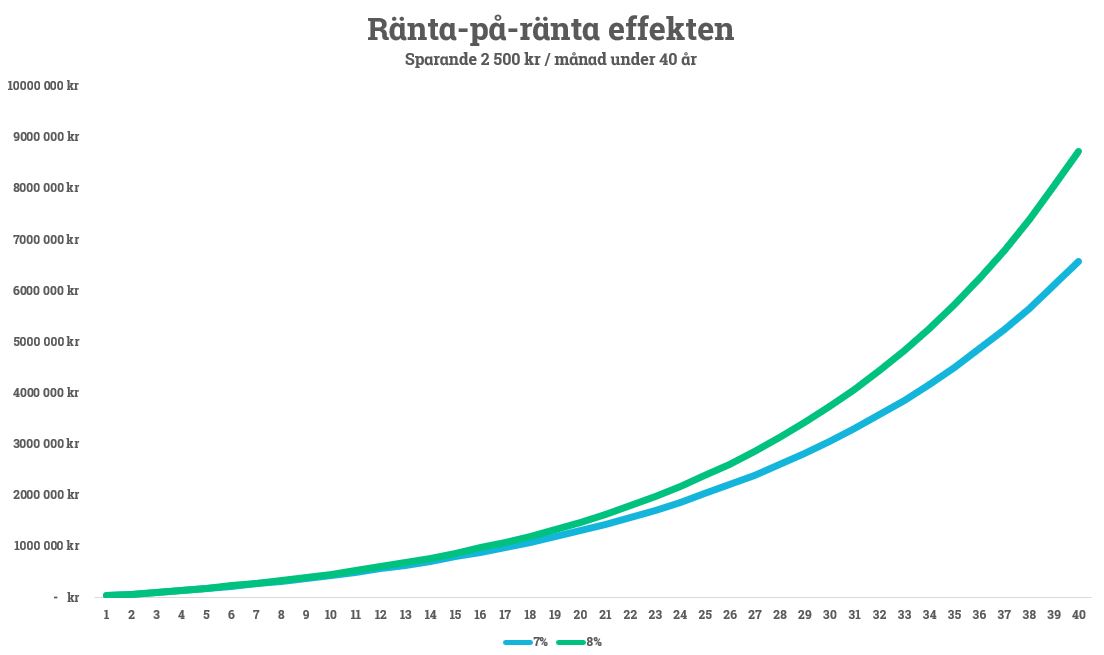

För att kunna leva på avkastning från utdelningar bör du till en början återinvestera dem. Detta för att ta del av den kända ränta-på-ränta effekten.

Albert Einstein förklarade ränta-på-ränta effekten som världens åttonde underverk. Det gjorde han av goda skäl, med tanke på att resultatet på lång sikt är häpnadsväckande.

(Källa: Avanza)

Bilden visar hur ränta-på-ränta effekten får ens sparkapital att växa exponentiellt. Det betyder att för varje år som går blir avkastningen högre. Ränta-på-ränta effekten kan med andra ord hjälpa dig att snabbare bli ekonomiskt oberoende.

Om du samtidigt månadssparar, bygger du sakta men säkert en kraftfull pengamaskin. När du slutligen uppnått ditt sparmål, kan du börja leva av dina utdelningar.

7.4

Vilka utdelningsaktier ska man välja?

Undvik aktier som…

- Inte visat på god utdelningshistorik.

- Erbjuder en hög direktavkastning.

- Erbjuder en låg direktavkastning.

Utdelningshistorik:

Välj endast bolag som visat på en god utdelningshistorik. Ett bolag som endast genomfört en eller två aktieutdelningar under de senaste 10 åren, riskerar att fortsätta denna dåliga trend. Titta efter bolag som varje år genomför aktieutdelningar. Gärna med stigande sådana.

Hög direktavkastning:

Undvik även aktier med för hög eller låg direktavkastning. Det är rimligt att titta på företag som erbjuder en direktavkastning mellan 2 – 4 %. En för hög direktavkastning är inte hållbart på lång sikt. Ju högre direktavkastning, desto större risk finns det att framtida utdelningar kan komma att sänkas.

Mindre direktavkastning:

En mindre direktavkastning än 2 % tyder oftast på att ett bolag är övervärderat. Risken är då att direktavkastning kan komma att ligga kvar på under 2 %. Alternativt dröja länge innan den kommer upp till ett mera acceptabelt intervall.

Lista över 7 populära svenska utdelningsbolag:

* Riskvarning: eToro är en investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

KAPITEL 8

Kom igång på 5 minuter

För att kunna bli ekonomiskt oberoende och börja leva på avkastningen från dina investeringar, behöver du först öppna ett konto hos en aktiemäklare. Besök vår sida om aktier och följ våra steg-för-steg instruktioner. Det tar bara 5 minuter.

Viktiga saker att tänka på

För att kunna handla med aktier och fonder är det viktigt att välja rätt mäklare. Det finns många banker som erbjuder handel med både aktier och fonder till låga avgifter. Vi rekommenderar hur som helst att du använder dig av en nätmäklare.

Nätmäklare är allmänt kända för sin goda användarvänlighet. Exempelvis har både Avanza och Nordnet många års erfarenhet av hur man bygger en enkel och tydlig handelsplattform. Det är enkelt att navigera sig fram på deras respektive hemsidor.

Samtidigt är det som nybörjare enkelt att öppna sig ett konto på endast 5 minuter. Det finns många faktorer att ta hänsyn till när du väljer rätt nätmäklare. Nedan kan du läsa om 7 viktiga punkter att hålla extra öga på för att göra ditt val enklare.

- Gratis demokonto – För dig som har någon erfarenhet av att handla på börsen är det ett stort plus om nätmäklaren erbjuder ett demokonto. På ett demokonto får du tillgång till låtsaspengar som du kan testa att handla med. När du väl känner dig bekväm med hur plattformen och investeringar fungerar kan du börja handla med riktiga pengar.

- Kundtjänst – Ännu en fördel är om mäklaren erbjuder god kundservice. Avanza har exempelvis fått mycket höga betyd vad gäller deras kundservice. Deras kunder känner sig trygga med att ha sitt kapital investerade hos dem då de kan få hjälp ifall problem skulle uppstå. Bra kundtjänst erbjuds inte hos alla mäklare. Titta på vad tidigare kunder säger om respektive mäklaren kundservice.

- Avgifter och kostnader – En mycket viktig faktor att ta hänsyn till är hur mycket som mäklaren tar från dig i form av avgifter. Det syftar framförallt till courtage som är den vanligaste avgiften inom aktiehandel. Avanza är exempelvis en populär plattform att använda eftersom de erbjuder låga courtageavgifter med aktier.

- Kundnöjdhet – Titta på vad tidigare kunder säger om respektive mäklare. Flera dåliga kundbetyg bör vara en varningssignal. Kunderna har alltid rätt och det gäller även val av mäklare.

- Utbud av produkter – Utbudet på produkter kan variera mellan olika nätmäklare. Exempelvis kan du handla betydligt fler aktier och fonder i olika länder hos Avanza och Nordnet jämför med svenska storbanker. Ett stort utbud leder till att du slipper öppna dig flera konton hos olika mäklare för att kunna handla specifika värdepapper.

- Insättningsgaranti – Omfattas mäklaren och det konto du tänkt öppna av den statliga insättningsgarantin? Insättningsgarantin fungerar som ett skydd för dig och dina kontopengar. Det är ett statligt skydd och innebär att staten träder in och ersätter dig upp till ett belopp om 1 050 000 kr ifall den nätmäklare du har dina likvida medel hos skulle gå i konkurs.

- Investerarskydd – Omfattas mäklaren och det konto du tänkt öppna av investerarskyddet? Investerarskyddet fungerar som ett skydd av dina värdepapper. Ett finansiellt institut får inte blanda ihop kundernas tillgångar med sina egna. Skulle det av någon anledning hända har du som kund rätt till att få ut högst 250 000 kr tack vare investerarskyddet.

KAPITEL 9

Slutsats & Sammanfattning

FIRE 101: The Core Rules of Financial Independence Retire Early:

Kom ihåg att tid är pengar, och pengar är tid.

Med pengar får du en möjlighet att frigöra tid. Att bli ekonomiskt oberoende kan få dig att spendera din tid där du kan bidra som mest, istället för vart du kan få mest betalt.

1. Vem kan bli ekonomiskt oberoende?

Är du egen företagare? Svetsare? Lärare? Lläkare? Sjuksköterska? Mekaniker? eller bibliotekarie? Ditt yrke spelar ingen roll. Vem som helst kan bli ekonomiskt oberoende och börja leva på avkastning från sina investeringar.

Du behöver endast göra en av följande 3 saker för att påbörja din dröm:

- Tjäna mera pengar.

- Sänk dina utgifter.

- Skapa passiva inkomster.

Det är framförallt punkt nummer två och tre som är de absolut viktigaste.

Om du redan har ett heltidsjobb, kan det givetvis kännas tungt att jobba extra. Det är betydligt enklare att sänka dina utgifter och börja skapa passiva inkomster.

2. Spendera idag vs imorgon

Kom ihåg att FIRE-rörelsen är ett livsstilsval. Det kräver att du minskar din konsumtion redan idag, och skjuter upp den till senare.

Vill du leva lyxliv nu eller senare?

Givetvis är det viktigt att unna sig någonting i sin vardag. Dock bör du ser över kvantiteten. Att äta ute på restaurang 5 – 10 gånger i veckan kanske inte är nödvändigt. Istället kanske det räcker med 1 – 2 gånger i veckan. Samma sak gällande resor. Det kanske räcker med att resa utomlands en gång per år.

Faktum är att ju mer du sparar idag, desto mer kan du spendera i framtiden. Med rätt sparalternativ, kan dina pengar i framtiden komma att bli mera värda än dina pengar idag.

Exempel: Låt säga att ny cykel idag kostar 5 000 kr. Inflationstakten ligger på 2 %. Istället för att köpa cykeln redan idag, investerar du dina 5 000 kr i aktier. Under en 20 årsperiod ger de 8 % i genomsnittlig avkastning.

Om cykelns pris justeras enligt inflationstakten, kommer dess pris att om 20 år vara 7 430 kr (5 000 x 1.02^20). Dina 5 000 kr i aktier kommer om 20 år vara värda 16 036 kr (5 000 x (1.08 – 1.02)^20) i reala pengar. Du skulle alltså ha råd att köpa 2 cyklar istället för 1, med samma antal pengar som du hade för 20 år sedan.

Detta är bara ett teoretiskt exempel. Behöver du en ny cykel idag, vill du förmodligen inte vänta i 20 år. Samma princip gäller hur som helst för all typ av konsumtion. Det handlar om preferenser. Vad anser du vara viktigt?

Ju mer du spenderar idag, desto mer konsumtion går du miste om i framtiden. Förutsatt att ditt kapital växer snabbare än inflationen.

3. Aktier och fonder som sparalternativ

Ekonomiskt oberoende blir man inte över en natt. På kort sikt är fonder, och framförallt aktier, betydligt mera riskfyllda än sparkonton. På lång sikt sjunker däremot risken, och chansen till en högre avkastning ökar.

Därför är aktier och fonder, över ett längre tidsperspektiv, det självklara valet för att bli ekonomiskt oberoende snabbare. Få tillgångar har gett lika hög avkastning som dem.

Vi rekommenderar:

- Utdelningsaktier

- Stora företag

- Indexfonder

- Fondrobotar

Dessa fyra sparformer har under en längre tidsperiod visat sig vara goda sparformer. Hög avkastning till lägre risk.

4. Slutord

Nu när du väl vet vad som krävs för att bli ekonomiskt oberoende, vad väntar du på? Sätt igång så tidigt som möjligt. Helst redan idag för att börja leva på avkastningen från dina investeringar.

Genom att följa FIRE-rörelsen kan du ha möjligheten till att spendera mer tid med barn, familj och vänner. Du får även mer tid för dig själv. Du kanske är sugen på att lära dig ett nytt språk? Alternativt läsa romaner hela dagarna? Eller utföra en ny sport?

Ju tidigare du börjar, desto snabbare kan din dröm om förtidspension gå i uppfyllelse.

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

För att bli ekonomiskt oberoende så bör du följa råden nedan:

- Tjäna mer pengar

- Sänk dina utgifter

- Skapa passiva inkomster

Inom FIRE-rörelsen anses sänka utgifter och skapa passiva inkomster som de viktigaste av de tre ovannämnda.

Räkna först ut dina totala utgifter per månad. Exempelvis 25 000 kr. Multiplicera det sedan med 12 (300 000 kr). Dela detta belopp med din avkastning (4 %).

Svaret visar på att du behöver 7 500 000 kr för att kunna leva på dina avkastningar livet ut. Detta givet att du kan få 4 % i årlig avkastning.

4%-regeln handlar om att man ska kunna leva på 4 % av sitt sparkapital, utan att det på lång sikt sjunker i värde. Du ska alltså kunna ta ut 4 % av ditt sparkapital, samtidigt som de varje år växer med minst 4 %. I bästa fall kan ditt sparkapital till och med fortsätta öka i värde.

Om du har ett tillräckligt stort sparkapital, som ger dig en tillräckligt hög avkastning för att täcka dina utgifter, ökar dina möjligheter att kunna leva på utdelningar. Det krävs vanligtvis några miljoner för att kunna leva på sina utdelningar.

Tips! Läs vår stora guide om utdelningsaktier.

FIRE står för “Financial Independence and Retire Early” (på svenska ekonomiskt oberoende för tidig pension). Det har kommit att bli en rörelse och livsstil, som går ut på att spara idag och förtidspensionera sig.

Tips! Läs vår kompletta guide om FIRE-rörelsen.

Ja, det är möjligt att bli ekonomiskt oberoende på 10 år – men det kräver hög inkomst, extremt högt sparande (50–70 %) och smarta investeringar. Sparar du 25 000 kr/mån i 10 år med 8 % årlig avkastning, når du över 4,5 Mkr. Med en uttagskvot på 4 % ger det ungefär 15 000 kr/mån i passiv inkomst, vilket kan räcka om de lever mycket sparsamt.

Hur mycket pengar du behöver för att kunna sluta jobba beror helt på dina utgifter. Man bör använda sig av fyraprocentsregeln, vilket innebär att du kan ta ut 4 % av ditt investerade kapital per år och sannolikt klara dig ekonomiskt resten av livet. Om du tar ut 20 000 kr per månad, vilket är lika med 240 000 kr, behöver du ett sparande på 6 Mkr.

Hur mycket pengar du behöver för att vara ekonomiskt oberoende beror på hur mycket du vill spendera varje år. En vanlig tumregel är att du behöver 25x dina årliga utgifter.

- Vill du leva på 20 000 kr/mån (240 000 kr/år) behöver cirka 6 Mkr.

- Vill du leva på 30 000 kr/mån (360 000 kr/år) behöver cirka 9 Mkr.

Ekonomisk oberoende är man närman har tillräckligt med sparkapital för att kunna täcka ens utgifter. En vanlig tumregel är att du behöver 25x dina årliga utgifter.

För att leva på avkastning behöver du tillräckligt med kapital så att årlig avkastning täcker dina utgifter, utan att du behöver röra själva kapitalet för mycket. De flesta utgår från fyraprocentsregeln, vilket vilket innebär att du kan ta ut 4 % av ditt investerade kapital per år och sannolikt klara dig ekonomiskt resten av livet.

Det finns flera steg att utgå ifrån i hur man blir ekonomiskt oberoende:

- Minska dina utgifter

- Lev under dina tillgångar.

- Öka din inkomst

- Spara aggressivt

- Investera klokt

Ja, det är fullt möjligt att bli ekonomiskt oberoende vid 55 – men det kräver att du har sparat ihop ett tillräckligt stort kapital och/eller har passiva inkomster som täcker dina utgifter. Som regel behöver du ett kapital på cirka 25x dina årliga utgifter. Om du exempelvis behöver 20 000 kr/mån → 240 000 kr/år → du behöver cirka 6 Mkr.

Det finns ingen statistik för hur många som hade 5 Mkr på banken i Sverige år 2025. Enligt SBAB:s sparundersökning från 2021 har cirka 10 % av svenska hushåll mer än 1 miljon kronor i banksparande. Specifik statistik för 5 miljoner kronor på bankkonto finns inte tillgänglig.

Ja, det är absolut möjligt att spara ihop en miljon kronor på fem år – men det kräver disciplin, en tydlig plan och helst investeringar med avkastning. Här är några exempel på hur det kan se ut:

- Utan avkastning – Du sparar 16 700 kr per månad i 5 år → Totalt: cirka 1 Mkr.

- Med 8 % årlig avkastning – Du sparar 13 000 kr per månad → Totalt: cirka 1 Mkr.

Det finns inga uppgifter om en exakt vad genomsnittet 20-åringar i Sverige har i totalt sparande. Enligt statistik från Nordea uppgick det genomsnittliga sparandet per månad till mellan 851 – 1 051 kr för 20-åringar i Sverige.

Ja, det är fullt möjligt att kunna leva på aktier. Det kräver att man har ett tillräckligt högt startkapital för att kunna täcka sina utgifter med avkastningen man tjänar från sina aktier.

Du behöver cirka 25 gånger dina årliga utgifter. Nedan ges 3 exempel på vilken total summa sparkapital du behöver beroende på dina utgifter.

- 15 000 kr / månad = 180 000 kr per år = 4,5 Mkr sparkapital.

- 20 000 kr / månad = 240 000 kr per år = 6 Mkr sparkapital.

- 30 000 kr / månad = 360 000 kr per år = 9 Mkr sparkapital.

Att vara ekonomisk fri innebär att du har tillräckligt med pengar, tillgångar eller passiva inkomster för att kunna leva det liv du vill. Detta helt utan att vara beroende av ett jobb eller någon annan för din ekonomiska trygghet.

FORUM

Delta i diskussionen