DEN ULTIMATA GUIDEN

RÄNTA PÅ RÄNTA

Visste du att ett startbelopp på 10 000 kr, ett månadssparande på 1 000 kr och en förväntad avkastning på 10 %, kan vara värt en halv miljon kronor efter 15 år? Nedan kan du experimentera med vår ränta på ränta kalkylator. Räkna på ditt sparande och använd olika ränta på ränta utfall baserat på dina egna siffror. Vill du veta mer om ränta på ränta effekten? Scrolla dig ner till menyn och navigera genom att klicka på kapitlen. Den här guiden består av 3000+ ord och 3 st videos. Vi lär dig allt om ränta på ränta och vilken magisk effekt det kan ge ditt sparande.

Ränta på ränta kalkylator:

KAPITEL 1

Så funkar ränta på ränta effekten

KAPITEL 2

Ränta på ränta formel

KAPITEL 3

Räkna på räntekalkylator

KAPITEL 4

4 olika sparformer

KAPITEL 5

Avkastning räkna “ränta på ränta”

KAPITEL 6

6 ränta på ränta legender

VINNARE

Börja investera här

FAQ

Vanliga frågor och svar

Topp 3 Aktiemäklare - April 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

Så funkar ränta på ränta effekten

Koll på sparandet – ränta på ränta effekten:

Vad är ränta på ränta effekten och hur fungerar det?

Ränta på ränta effekten betyder kort sagt att du får ränta på redan tidigare ränta. Det betyder att det skapas en exponentiell avkastning istället för en linjär. Ränta på ränta effekten kan förknippas med den så kallade snöbollseffekten.

1.1

Hur fungerar ränta på ränta effekten?

Exempel: Tänk dig att du rullar en snöboll. Ju mer du rullar den, desto större blir den. Det byggs hela tiden upp ett nytt lager. Både på snöbollens ordinarie storlek, samt uppå det senaste lagret. Exakt på samma sätt fungerar ränta på ränta effekten.

Som bilden nedan illustrerar arbetar en investering på 1 000 kr ihop en avkastning på 1 00 kr (10 %) det första året. Nästa år jobbar de gamla pengarna (1 000 kr) och de nya pengarna (100 kr) ihop ytterligare en avkastning på 110 kr.

(Bildkälla: InvestoRunner)

Du får alltså inte endast ränta på startbeloppet. Du får även en ränta på den ränta som genererats under föregående år.

1.2

Varför är ränta på ränta bra?

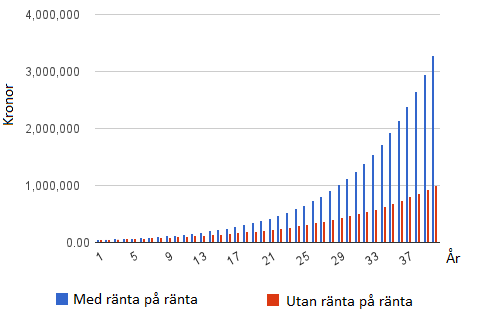

Ränta på ränta effekten är ingenting man ser särskilt stor effekt av på kort sikt. Summorna du får i avkastning är till en början låga. Det är inte förrän på lång sikt man börjar se dess magi ta form i och med att avkastningen växer exponentiellt.

Avkastningen blir helt enkelt större i reala tal för varje år som går. Det bästa sättet att illustrera ränta på ränta effekten är genom en graf. Nedan du se skillnaden mellan en linjär (röd) och exponentiell avkastning (blå). Ränta på ränta effekten bidrar till att exponentiell avkastning skapas.

(Bildkälla: InvestoRunner)

Ränta på ränta effekten är med andra ord en magisk formel som kan få dina pengar att växa kraftigt över tid. Enligt många experter är det nyckeln till en bra avkastning. Det tyckte till och med Albert Einstein som vid ett tillfälle ska ha sagt att ränta på ränta är världens 8:e underverk.

Sparikonen, Per H Börjesson, är en av många investeringsprofiler som är ett stort fan av ränta på ränta effekten. Han är Investmentbolaget Spiltans grundare och menar på att ränta på ränta är en viktig del i målet mot ett stort sparkapital. På sina föreläsningar brukar han dra ett exempel gällande ämnet.

Exempel: Warren Buffett och Bill Gates, båda två i god för många miljarder, är ute och reser. Under resans gång hittar de tillsammans en 100 dollars sedel på gatan. Vad gör de? Bill Gates gör ingenting. Han har så mycket pengar att han inte tycker det är värt att ta upp sedeln.

Vad gör Buffett? Han tar upp sedeln och tänker “Nämen titta här, 81 000 dollar”. Buffett tänker nämligen i termer av ränta på ränta, och att sedeln ska kunna ge honom 25 % i årlig avkastning under 30 års tid.

KAPITEL 2

Ränta på ränta formel

Du behöver inte använda en sparkalkylator för att räkna ut ränta på ränta effekten. Det finns nämligen flera räknesätt att använda sig av föra att beräkna avkastning från ränta på ränta. Om vi bara tar hänsyn till startbelopp, avkastning och tid ser en ränta på ränta formel ut enligt följande.

2.1

Ränta på ränta formel

Nedan visas formeln för at räkna ut ränta på ränta effekten. Nedanför formlen finns också förklarat vad respektive begrepp innebär.

• Slutvärde – Värdet på ditt sparande efter att ha gjort klart beräkningen.

• Startvärde – Det värde du börjar med att sätta in i ditt sparande.

• Ränta – Den förväntade avkastningen, exempelvis 8 eller 10 %.

• Antal år – Hur många år som du kommer att låta pengarna få arbeta.

Tänk dig att du börjar med ett startbelopp på 10 000 kr. Räntan är lika med 10 %. Du sparar i totalt 10 år. Sätter vi in dessa värden i formeln ovan kommer slutvärdet att bli 25 937 kr. Kom ihåg att vi inte tagit hänsyn till någon skatt.

Ränta på ränta beräkning:

2.2

Beräkna ränta på ränta med en enkel minnesregel

Formeln ovan, för att räkna ut ränta på ränta, är effektiv. Dock är det inte alla gånger enkelt att räkna ut i huvudet. Speciellt svårt är det när man börjar att räkna på större siffror. Turligt nog finns det enkla minnesregler för att enkelt räkna på ränta på ränta.

Genom att dividera 72 med den förväntade avkastningen/räntan kan du få fram antalet år det tar för dina pengar att dubblas. Om du exempelvis förväntar dig en avkastning på 10 % kommer det att ta ca 7.2 år för ditt startkapital att fördubblas i värde (72 / 10).

KAPITEL 3

Räkna på räntekalkylator

Vill du veta hur du kan räkna ut avkastning från ränta på ränta effekten? Scrolla till vår ränta på ränta kalkylator längst upp på sidan. Du kan med hjälp av 4 olika faktorer se utvecklingen på ditt sparkapital och hur ränta på ränta kan få det att växa över tid. De 4 faktorerna att ta hänsyn till är följande.

- Startbelopp – Det initiala beloppet du börjar med. Ju högre belopp, desto större kommer ditt framtida sparkapital att bli.

- Avkastning – Stockholmsbörsen har under en längre tid givit en årlig avkastning om 8 – 10 %. Ju högre avkastning, desto snabbare kommer ditt sparkapital att komma upp i större belopp.

- Tid – Ju längre tid du sparar, desto mer låter du pengarna få arbeta i fred. En rimlig tidshorisont är minst 10 år. Ju längre, desto bättre.

- Månadssparande – Beloppet du kan lyckas spara per månad. Ett månadssparande hjälper till att boosta avkastningen som ges av ränta på ränta effekten. Ju mer du kan månadsspara, desto bättre. En tumregel är att försöka månadsspara minst 10 % av din nettolön.

En annan faktor att ha i beaktande, och som inte får ignoreras, är skatt. Det är vad du måste betala till svenska staten. Beroende på vilket typ av konto du använder kan din skatt se olika ut. De mest vanliga kontona är följande:

- AF (Aktie- och fondkonto)

- ISK (Investeringssparkonto)

- KF (Kapitalförsäkring)

Har du ditt sparande på ett traditionellt aktie- och fondkonto kommer du att behöva betala 30 % skatt på all vinst och utdelning. Har du däremot ett investeringssparkonto eller en kapitalförsäkring kommer du att betala en årlig schablonskatt. Den har under de senaste åren legat på 0.375 % per år på hela beloppet.

KAPITEL 4

4 olika sparformer

Ränta på ränta effekten:

Det finns en mängd olika sparformer som kan skapa dig en ränta på ränta effekt. Frågan är vilken du ska välja? Nedan har vi listat de 4 mest kända investeringsalternativen.

4.1

Aktier

![]()

Aktier är ägarandelar i bolag. Det betyder att när du köper dig en aktie köper du dig i själva verket ett ägarskap i bolaget. Du har då rätt att få ta del av företagets vinster. Det sker oftast i form av utdelning, vilket är en del av bolagets vinst som delas ut till aktieägarna.

Aktier är vanligast att handla hos publika företag. Det vill säga sådana som är listade på börsen. Exempelvis kan du handla aktier i Apple, Amazon, H&M eller Swedbank. Det går också att köpa aktier i onoterade bolag.

Exempel: Apple (AAPL) hade under sin första kvartalsrapport 2025 totalt 15 081 724 000 utestående aktier. En aktie kostar i skrivande stund kring 210 USD. Det betyder att om du köper 10 st aktier för totalt 2 100 USD, kommer du att äga 0.0000000663054 % i Apple (10 / 15 081 724 000).

4.2

Fonder

En fond är en produkt som fördelar kapital över olika finansiella tillgångar. Exempelvis aktier, obligationer eller andra fonder. När du köper in dig i en fond köper du i själva verket en ägarandel i fonden. En så kallad fondandel. Därmed kan du få börja ta del av vinster från de bolag fonden investerat i. En fond ökar i värde om dess tillgångar, exempelvis aktier och räntebärande papper ökar i värde.

Exempel: Hittepåfond AB har sina fondägares kapital fördelat över 40 olika bolag. Ett av dessa bolag är Apple. Apple står för 5 % av hela fondförmögenheten. Du investerar 10 000 kr i Hittepåfond AB. Det betyder att 5 % av dina 10 000 kr, kommer att motsvara 500 kr i Apple (10 000 x 0.05).

4.3

Obligationer

En obligation (även kallat skuldebrev) är kort förklarat ett lån och ett bevis på att någon är skyldig dig pengar i form av ränta. Istället för att låna pengar av en bank kan ett företag eller en stat utfärda och sälja obligationer. Dessa kallas för företagsobligationer och statsobligationer. Till skillnad från en aktie finns det ett “tak” på hur mycket avkastning du kan få från en obligation.

Exempel: Svenska staten ger ut en statsobligation på 100 kr som löper på 24 månader. Den har en kupong på 3 kr. Det betyder att svenska staten lovar att om 24 månader betala tillbaka 100 kr, plus en ränta på 3 kr (3 %) per år. Efter två år är din totala avkastning 6 % (3 % + 3 %).

Läs mer här om att investera i obligationer

4.4

Sparkonton

Ett sparkonto fungerar i princip som ditt vanliga bankkonto. Skillnaden är att den ger dig pengar i form av en ränta. Räntan betalas vanligtvis ut en gång per år eller en gång i månaden. De som får erbjuda sparkonton är aktörer som fått ett godkännande av Finansinspektionen. Du kan därför känna dig trygg med att investera dina pengar på ett sparkonto.

Sparkonton är det som ger lägst avkastning av de fyra alternativen. En vanlig ränta kan ligga kring 1 % eller lägre. Därför kommer du förmodligen inte att skapa dig en förmögenhet genom att investera på ett sparkonto. Det är hur som helst det mest säkra alternativet på kort sikt.

KAPITEL 5

Avkastning räkna “ränta på ränta”

Genom att återinvestera din passiva inkomst kan din ränta på ränta effekt bli större med tiden. I följande kapitel ska vi gå igenom två exempel på hur ränta på ränta effekten ser ut i procent och i reala tal (kronor).

5.1

Ränta på ränta i procent

Tabellen nedan visar hur den sammansatta räntan blir över tid räknar i procent. Exempelvis kommer en ränta på 3 % att ge en total avkastning på 110 % efter 25 år. En ränta på 8 % kommer efter 10 år att ha givit en totalavkastning på 120 %.

Räkna ut ränta på ränta i procent:

| Löptid | 3% | 6% | 8% | 10% | 15% |

|---|---|---|---|---|---|

| 5 år | 20 % | 30 % | 50 % | 60 % | 100 % |

| 10 år | 30 % | 80 % | 120 % | 160 % | 300 % |

| 15 år | 60 % | 140 % | 220 % | 320 % | 710 % |

| 20 år | 80 % | 220 % | 370 % | 570 % | 1 540 % |

| 25 år | 110 % | 330 % | 580 % | 980 % | 3 190% |

| 30 år | 140 % | 470 % | 910 % | 1 640 % | 6 520 % |

| 35 år | 180 % | 670 % | 1 380 % | 2 710 % | 13 220 % |

| 40 år | 230 % | 930 % | 2 070 % | 4 430 % | 26 690 % |

5.2

Ränta på ränta i kronor

På samma sätt kan man mäta ränta på ränta effekten i kronor. Vi tänker oss att vi sätter in 10 000 kr till en ränta på 3 %. Enligt tabellen nedan kommer startbeloppet efter 25 år att vara värt 21 000 kr. Om vi istället sätter in 10 000 kr till en ränta på 8 % kommer det endast att 10 år för kapitalet att vara värt 22 000 kr.

Räkna på ränta på ränta i kronor:

| Löptid | 3% | 6% | 8% | 10% | 15% |

|---|---|---|---|---|---|

| 5 år | 12 000 kr | 13 000 kr | 15 000 kr | 16 000 kr | 20 00 kr |

| 10 år | 13 000 kr | 18 000 kr | 22 000 kr | 26 000 kr | 40 000 kr |

| 15 år | 16 000 kr | 24 000 kr | 32 000 kr | 42 000 kr | 81 000 kr |

| 20 år | 18 000 kr | 32 000 kr | 47 000 kr | 67 000 kr | 164 000 kr |

| 25 år | 21 000 kr | 43 000 kr | 68 000 kr | 108 000 kr | 329 000 kr |

| 30 år | 24 000 kr | 57 000 kr | 101 000 kr | 174 000 kr | 662 000 kr |

| 35 år | 28 000 kr | 77 000 kr | 148 000 kr | 281 000 kr | 1 332 000 kr |

| 40 år | 33 000 kr | 103 000 kr | 217 000 kr | 453 000 kr | 2 679 000 kr |

Vi kan det ytterligare ett steg och tänka oss ett startbelopp på 10 000 kr, samt ett månadssparande på 3 000 kr. Med en ränta på 3 % kommer ditt sparkapital efter 25 år vara värt 1 351 422 kr. Allt annat lika, men istället en ränta på 8 % kommer efter 10 år att vara värt 561 962 kr.

KAPITEL 6

6 ränta på ränta legender

Vad händer om Warren Buffetts kapital växer i 10 år till? – ränta på ränta:

Ränta på ränta är minst sagt en magisk formel. Med hjälp av vår investeringskalkylator kan du enkelt räkna ut ränta på ränta effekten och vad den får för effekt på ditt sparande. Förutom vår sparkalkylator finns det en enkel ränta på ränta formel du kan använda dig av för att beräkna din avkastning.

För att visa på att ränta på ränta effekten och dess magi är sann, kan vi kika på vad kända personer inom investeringsbranschen har att säga om den. Vad har ränta på ränta gjort för dem och vilken effekt har det haft för deras respektive sparande?

6.1

Warren Buffett

Warren Buffett, “The Oracle from Omaha”, insåg redan i ung ålder att ränta på ränta är något speciellt. Hans filosofi och eget företag, Berkshire Hathaway (BRK-B), bygger på idén och ger både honom själv och hans aktieägare mer i avkastning för varje år som går.

Berkshire Hathaway har under perioden 1965 – 2024 givit en genomsnittlig avkastning om 20 % per år. S&P 500 har under samma period givit 10 % i genomsnittlig årlig avkastning. Testa själv att använda 20 % i avkastning när du använder dig av en investeringskalkylator och se slutresultatet. Du kommer inte tro dina ögon.

6.2

Charlie Munger

Warren Buffetts tidigare högra hand inom investeringar, Charlie Munger, insåg också tidigt den långsiktiga effekten av ränta på ränta. Han har under ett flertal av Berkshire Hathaways bolagsstämmor pratat om ränta på ränta och varför du aldrig bör försöka avbryta dess process.

Mellan 1962 – 1975 lyckades han generera en genomsnittlig årlig avkastning om 19.80 %, jämfört med Dow Jones index på endast 5.00 %.

6.3

Walter Schloss

Walter Schloss är en amerikansk investerare och fondförvaltare. Under sina universitetsstudier på Columbia Business School i New York, gick han i samma klass som Warren Buffett. Precis som Warren Buffett är Walter Schloss en stor följeslagare av ränta på ränta.

Han har under en tidsperiod på 47 år lyckats generera en genomsnittlig årlig avkastning om 20.00 %.

6.4

Bill Ackman

Bill Ackman är en av de mest framgångsrika hedgefondförvaltare i modern historia. Han är skaparen av Hedgefonden “Pershing Square Capital Management”. Bill Ackman är en stor fantast för ränta på ränta.

Mellan perioden 2004 – 2020 lyckades han uppnå en genomsnittlig avkastning om 16.90 % per år. S&P 500 gav under samma tidsperiod en genomsnittlig avkastning om 9.60 % per år.

6.5

Joel Greenblatt

Joel Greenblatt är en värdeinvesteraren, hedgefondförvaltare och universitetslektor. Han har många års erfarenhet av finans och investeringar på aktiemarknaden. Mellan 1985 – 1995 lyckades han åstadkomma makalösa 50 % genomsnittlig årlig avkastning per år.

Han tar ränta på ränta seriöst och har skrivit om det i upprepade gånger i sina böcker inom investeringar och ekonomi. Testa att sätta in 50 % i avkastning i kalkylatorn längst upp på sidan. Resultatet är för bra för att vara sant.

6.6

Phil Carret

Phil Carret var en investerare och grundare av “Pioneer Fund”, en av de första aktiefonderna i USA. Förutom investeringar har han ägnat tid åt att skriva böcker inom ekonomi och börsmarknaden. Buffett ska vid tillfälle ha nämnt att Phil Carret är “Lou Gehrig of investment”, vilket syftar till en mycket känd profil inom baseboll världen.

Phill Carrett lyckades nämligen under sin karriär uppnå en genomsnittlig årlig avkastning om 14 % under hela 65 års tid.

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

Formen för att räkna ränta på ränta kan i sin enklaste form räknas ut enligt följande: startvärde x (1 + (ränta i procent / 100))^antal år. Tänk dig att du har ett startvärde på 10 000 kr. Räntan är 10 %. Du sparar i totalt 10 år. Sätter vi in dess siffror i formeln får vi ett följande uträkning: 10 000 kr x (1 + (10 % / 100))^10 år, vilket är lika med 25 937 kr.

Vanligtvis brukar man prata om en förväntad avkastning på 7 %. Stockholmsbörsen har dock historiskt givit en årlig genomsnittlig avkastning om 8 – 10 %. Därför är en bra långsiktig avkastning drygt 10 % per år.

Ränta på ränta effekten påminner om snöbollseffekten. Tänk dig att du rullar en snöboll. Ju mer du rullar den, desto större blir den. Det byggs upp ett nytt lager både på snöbollens ordinarie storlek, samt uppå det senaste lagret. Så fungerar även ränta på ränta effekten.

Du investerar 1 000 kr och får det första året av en avkastning på 100 kr (10 %). Nästa år får du 100 kr i ränta på de första investerare 1 000 kr samt 10 kr från förra årets avkastning.

Tänk dig att du gör en investering på 10 000 kr och får det första året en avkastning på 1 000 kr (10 %). Nästa år jobbar de gamla pengarna (10 000 kr) och de nya pengarna (1 000 kr) ihop ytterligare en avkastning på 1 100 kr.

Du får alltså inte endast ränta på startbeloppet. Du får även en ränta på den ränta som genererats under föregående år.

Det finns flera olika sparformer som ger ränta. Nedan ser du 4 av de mest kända investeringsalternativen för att bygga din egen pengamaskin.

När du sätter in pengar på ett sparkonto lånar du ut dem till banken. Som tack för att banken får använda dina pengar för egen verksamhet, erbjuder de dig en utbetalning i form av sparränta. Sparräntan kan ligga på allt från 0.65 % till 1.45 % per år eller mer.

Här i vår guide om ränta på ränta finner du en investeringskalkylator. Du kan själv lägga in beloppet ud sparar månadsvis, tidshorisont och övrig information för att se resultatet av ränta på ränta effekten.

Om du exempelvis investerar 10 000 kronor till en årlig ränta på 5 procent och låter pengarna vara kvar i 10 år utan att röra dem, kan du använda formeln för ränta på ränta: startkapital gånger (1 + räntesats) upphöjt till antal år. I detta fall blir det 10 000 gånger (1 + 0,05) upphöjt till 10, vilket ger ungefär 16 289 kronor. Det innebär att dina 10 000 kronor växer till cirka 16 289 kronor på tio år tack vare ränta på ränta-effekten.

Du kan beräkna avkastning med denna grundformel:

Avkastning i % = ((slutvärde – startvärde) / startvärde) x 100

- Startvärde = det belopp du investerade från början.

- Slutvärde = vad din investering är värd när du säljer eller vid en viss tidpunkt.

FORUM

Delta i diskussionen