DEN ULTIMATA GUIDEN

BÄSTA INLÅNINGSRÄNTA

Inlåningsränta är vad du får i ersättning för att ha ditt sparkapital på ett sparkonto. Det kallas även för sparränta. I vår jämförelsetabell nedanför hittar du bästa inlåningsräntan på marknaden. Inlåningsräntor är beroende av vilken styrränta som Riksbanken bestämmer. I Sverige har styrräntan varit som högst + 500 % (år 1992) och som lägst – 0.50 % (år 2016). Denna ultimata guide består av 2,500+ ord, 3 st videos. Vi besvarar alla dina frågor om inlåningsränta.

- Allt om inlåningsräntor, bäst inlåningsränta, högsta inlåningsräntan, insättningsgaranti och mycket mer.

- Jämför sparbank i vår tabell och öppna ett sparkonto på 5 minuter.

- Navigera genom att klicka på ett kapitel nedan →

KAPITEL 1

Bästa inlåningsräntan 2025

KAPITEL 2

Vad är inlåningsränta?

KAPITEL 3

Fasträntekonto

KAPITEL 4

Rörliga obundna konton

KAPITEL 5

Vad är insättningsgaranti?

KAPITEL 6

Öppna konto på 5 minuter

KAPITEL 7

5 viktiga tips

VINNARE

Börja spara här

FAQ

Vanliga frågor och svar

Topp 4 inlåningsräntor - March 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

Bästa inlåningsräntan 2025

Vem erbjuder bäst inlåningsränta 2025? I följande kapitel visar vi vilka nischbanker som erbjuder bäst inlåningsränta för olika bindingstider. Vi går igenom bästa inlåningsräntan för:

- 6 månader

- 1 år

- 3 år

- 5 år

Se listorna nedan.

1.1

Bästa inlåningsräntan 6 månader

| Nischbanker | Inlåningsräntor | |

|---|---|---|

| 1 | Multitude Bank | 3.00 % |

| 2 | EP Bank | 2.95 % |

| 3 | Brocc | 2.95 % |

| 4 | HoistSpar | 2.95 % |

| 5 | Qred | 2.90 % |

(Tabell uppdaterad 2025)

1.2

Bästa inlåningsräntan 1 år

| Nischbanker | Inlåningsräntor | |

|---|---|---|

| 1 | Brocc | 2.85 % |

| 2 | Klarna | 2.85 % |

| 3 | Collector | 2.80 % |

| 4 | EP Bank | 2.80 % |

| 5 | Multitude Bank | 2.80 % |

(Tabell uppdaterad 2025)

1.3

Bästa inlåningsräntan 3 år

| Nischbanker | Inlåningsräntor | |

|---|---|---|

| 1 | Saldo bank | 3.00 % |

| 2 | HoistSpar | 2.85 % |

| 3 | Klarna | 2.83 % |

| 4 | Collector | 2.80 % |

| 5 | Brocc | 2.80 % |

(Tabell uppdaterad 2025)

1.4

Bästa inlåningsräntan 5 år

| Nischbanker | Inlåningsräntor | |

|---|---|---|

| 1 | Saldo bank | 2.80 % |

| 2 | Brocc | 2.75 % |

| 3 | Nordiska | 2.70 % |

| 4 | Marginal Banken | 2.55 % |

| 5 | Ikano Bank | 2.35 % |

(Tabell uppdaterad 2025)

KAPITEL 2

Vad är inlåningsränta?

Vad betyder inlåningsränta? Inlåningsränta är vad du får i ersättning för att ha ditt sparkapital stående på ett konto hos en bank eller kreditinstitut. Det kallas även för sparränta och är alltså den räntan som du får när du sätter in dina pengar på ett sparkonto.

Inlåningsräntan är en årsränta som uttrycks i procent. Den kan betalas ut en eller flera gånger per år beroende på vilken bank det handlar om.

2.1

Rörlig och fast ränta

Det finns två olika typer av inlåningsräntor – rörlig och fast inlåningsränta.

- Rörlig inlåningsränta – Syftar till en ränta om kan förändras under räntebindningstiden i takt med förändringar på räntemarknaden.

- Fast inlåningsränta – Syftar till en ränta som är fast under hela räntebindningstiden och som inte påverkas av förändringar på räntemarknaden.

Rörlig vs fast ränta:

Bilden nedan visar hur den rörliga räntan kan skifta med tiden i jämförelse med en fast inlåningsränta.

(Bildkälla: InvestoRunner)

2.2

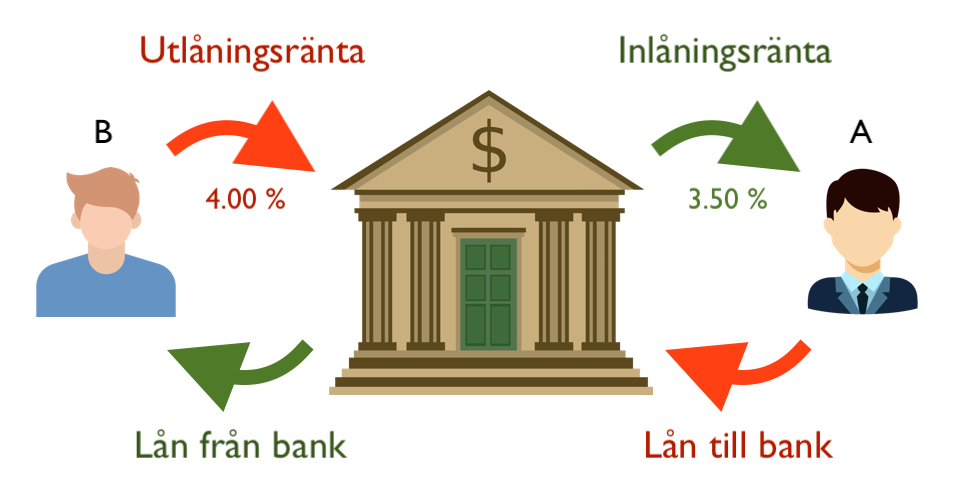

Inlåningsränta vs utlåningsränta

Motsatsen till inlåningsränta kallas för utlåningsränta. Medan inlåningsränta är vad banken betalar dig för att få låna ditt kapital, är utlåningsräntan vad du betalar en bank för att exempelvis ha lånat pengar till att köpa en bostad, bil eller resa.

Inlåningsräntan är med andra ord en inkomst till dig och en utgift för banken. Tvärtom är utlåningsräntan en utgift för dig och en inkomst till banken. Nedan visas detta i bildligt format.

Exempel: Person A lånar ut pengar till banken genom att sätta dem på ett sparkonto. I gengäld får denne en inlåningsränta på 3.50 %. Person B lånar pengar från banken till ett bostadsköp. Denne måste betala en utlåningsränta till banken på 4.00 %.

(Bildkälla: InvestoRunner)

2.3

Vem får erbjuda inlåningsränta?

Det finns idag flera olika aktörer i Sverige som erbjuder inlåningsränta. Gemensamt för dem är att de måste ha ett tillstånd av Finansinspektionen för att ta emot pengar från allmänheten. Det är framförallt banker som får erbjuda sparkonto, men även fintechbolag och föreningar.

Exempel på banker som får erbjuda inlåningsränta är följande:

- Storbanker – Är stora kända banker såsom Swedbank, SEB och Nordea. Storbanker betalar generellt en mycket låg inlåningsränta.

- Nischbanker – Är mindre banker som oftast betalar en högre inlåningsränta än vad de flesta storbanker gör. Anledningen till varför är att de använder inlåningsränta som en primär konkurrensfaktor.

En bank kan med hjälp av dina pengar erbjuda lån till fler kunder och på så sätt öka sin kundbas och sina framtida intäkter.

KAPITEL 3

Fasträntekonto

Rörlig eller bunden ränta – vad ska jag välja:

Fasträntekonto är ett typ av inlåningskonto där du binder dina pengar under en viss tidsperiod. I gengäld blir du erbjuden en högre inlåningsränta än vad du får på ett rörligt obundet konto. Inlåningsräntan är fast och kan inte komma att förändras vare sig uppåt eller nedåt under bindningstiden.

Vanligtvis gäller att ju längre tid du är villig att låsa dina pengar desto större inlåningsränta kan du bli erbjuden. I gengäld mot att du får en bättre inlåningsränta får du inte ta ut dina pengar i förtid.

3.1

Vad blir konsekvensen av att ta ut pengar i förtid?

Om du mot förmodan skulle vilja ta ut pengarna i förtid kan banken komma att ta en uttagningsavgift. Det finns olika varianter av uttagningsavgifter.

- Du mister all upplupen ränta – Syftar till att du inte får ta del av någon ränta alls som du var utlovad till en början.

- Du får betala en avgift – Syftar till att du blir tvungen att betala en straffavgift.

För att visa tydligare hur det går till går vi igenom ett exempel.

Exempel: Du investerar 100 000 kr i ett fasträntekonto med en bindningstid på 3 år. Inlåningsräntan ligger på 1 % och uttagsavgiften är 2 % av det uttagna beloppet.

Om ett år kommer du ha fått en avkastning på 1 000 kr (100 000 x 0.01). Om du sedan väljer att ta ut 50 000 kr kommer du att behöva betala en uttagsavgift på 1 000 kr (50 000 x 0.02). Avgifter äter med andra ord upp hela din avkastning.

3.2

För vem passar fasträntekonto?

Nedan kan du läsa om olika anledningar att öppna dig ett fasträntekonto.

- För dig med längre sparhorisont – Fasträntekonto passar dig som inte är i behov av att använda pengarna inom de närmsta 12 månader. Eftersom du binder pengarna i denna kontotyp erbjuds du högre inlåningsränta. Rekommendationen är att spara i ett fasträntekonto om du vet med säkerhet att du inte behöver pengarna inom bindningstiden.

- För dig med större kapital – Att öppna sig ett fasträntekonto och börja spara kräver oftast högre insättningssummor i form av ett minimibelopp. Minimibeloppet kan ligga på allt från 10 000 – 100 000 kr.

- För dig som är mindre riskbenägen – Att öppna sig ett fasträntekonto kan ses som en mindre riskbenägen strategi än att öppna sig ett rörligt obundet konto. Eftersom inlåningsräntan är fast undgår du risken att räntan kan förändras och bli mindre över tid. Dock går du miste om chansen att inlåningsräntan ökar över tid. Om du exempelvis binder dina pengar på ett fasträntekonto, med en inlåningsränta på 1.50 %, kommer du att ha gått miste om pengar ifall inlåningsräntan för ett rörligt obundet konto stiger upp till 4 % under perioden.

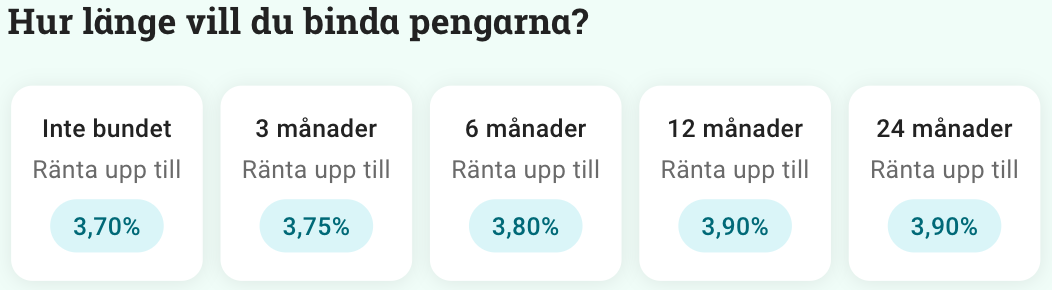

Inlåningsränta hos Avanza

Bilden nedan är tagen från Avanza. Den visar hur du kan få större inlåningsränta ju längre tidshorisont du är villig att låsa dina pengar.

(Inlåningsränta Avanza 2025)

KAPITEL 4

Rörliga obundna konton

Rörligt obundet konto är en typ av inlåningskonto där du fritt kan ta ut dina pengar när som helst från ditt konto.Inlåningsräntan på denna kontotyp är inte fast. Den är istället rörlig, vilket betyder att den kan komma att skifta både uppåt och nedåt under tiden som du sparar.

4.1

Vad påverkar inlåningsräntan?

Det finns flera olika faktorer som kan bidra till att inlåningsräntor skiftar. Nedan kan du läsa om de två främsta orsakerna som påverkar den till att skifta.

1. Konkurrens

Konkurrensen på marknaden spelar en stor roll för hur den rörliga inlåningsräntan kan komma att förändras över tid. Bankerna slåss hela tiden om dina pengar genom att erbjuda bäst inlåningsränta.

2. Styrräntan

Den mest främsta orsaken till att inlåningsräntan förändras är på grund av skiftningar i reporäntan. Om reporäntan ökar kommer inlåningsräntan att öka. Tvärtom kommer den att sjunka ifall räntorna sjunker.

Exempel: Nordea vill låna pengar för att bland annat ge bolån. De kan gå till Riksbanken som erbjuder dem att låna pengar till en ränta på 1.75 %, eller erbjuda människor att placera sina pengar på ett sparkonto till 1.50 %. På så sätt kan de låna pengar billigare.

Om Riksbanken höjer reporäntan till 2.25 % kan Nordea erbjuda en inlåningsränta på 2.00 % eftersom det fortfarande är en lägre kostnad än att låna direkt hos Riksbanken. Givetvis kan Nordea strunta i att höja sin inlåningsränta. Risken är dock att kunderna placerar sina pengar hos andra banker som erbjuder bättre inlåningsräntor.

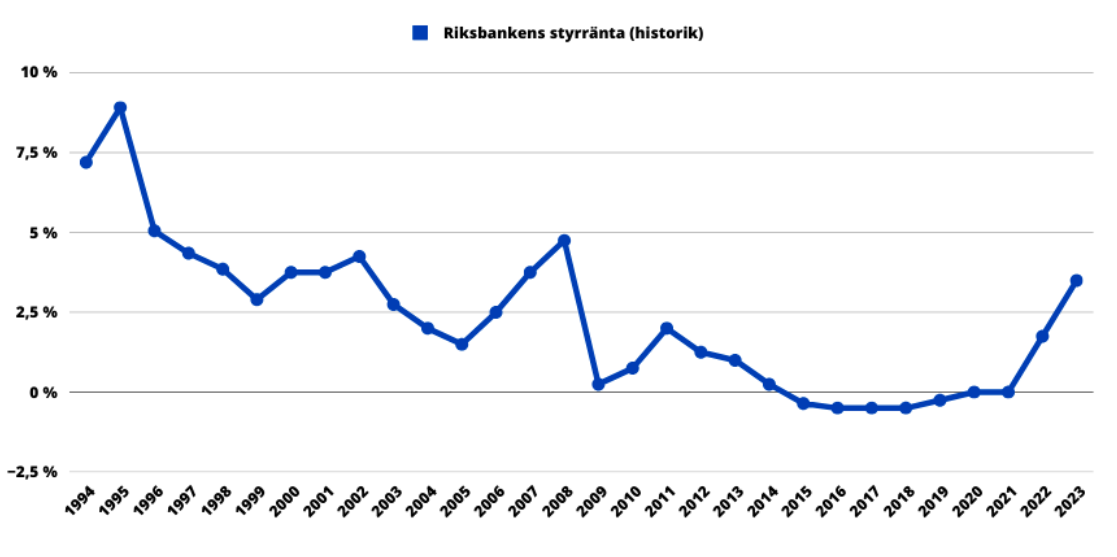

Sveriges styrränta 1994 – 2024:

Grafen nedan visar utvecklingen för styrräntan mellan 1994 och 2024.

(Bildkälla: Sveriges Riksbank)

Mellan 2015 och 2019 går det att se att styrräntan var nere på minus. Istället för att ha sina pengar insatta på ett sparkonto och få en ränta, kostade det istället att ha dina pengar insatta hos banken.

Från och med år 2021 går det att se hur styrräntan återigen började öka. Detta som en effekt av att Riksbanken ville sänka inflationen som ökade kraftigt samma år. I början av 2025 uppgick styrräntan till 2.25 %.

4.2

För vem passar rörliga obundna konton?

Nedan kan du läsa om olika anledningar till att öppna dig rörligt obundet räntekonto.

- För dig med kortare sparhorisont – Rörliga obundna konton passar dig som tänkt använda pengarna inom 12 månader. Pengarna är inte bundna och det kostar inget att ta ut vid behov från denna kontotyp. Det finns dock sparkonton där du kan binda räntan på kortare tid på 3 – 6 månader. Det kan du exempelvis göra hos Avanza.

- För dig med litet kapital – Att öppna sig ett rörligt obundet konto och börja spara kräver oftast inga högre summor. Det räcker vanligtvis med 100 – 300 kr.

- För dig som är mer riskbenägen – Att öppna dig ett rörligt obundet konto kan ses som en mer riskbenägen strategi än att öppna sig ett fasträntekonto. Eftersom inlåningsräntan är rörlig kan den komma att förändras över tid och ge dig antingen en högre eller lägre avkastning.

- För dig som vill ha ett lönekonto med ränta – Öppna dig ett lönekonto dit du får din lön insatt. Det låter dig få ränta utan att du behöver avvara pengarna. Det vill säga du behöver inte göra något alls.

KAPITEL 5

Vad är insättningsgaranti?

Insättningsgarantin är ett statligt skydd som skyddar dina kontopengar. Om banken skulle gå i konkurs kommer staten träda in och ersätta dig för eventuellt belopp du förlorat. Som högst kan staten ersätta dig upp till 1 050 000 kr per institut.

Det betyder att du som sparare kan känna trygghet i att placera dina pengar på ett sparkonto hos en bank. Kom dock ihåg att om du placerar mer än 1 050 000 kr på ett sparkonto kan du löpa risken att förlora en summa som är över 1 050 000.

Exempel: Du väljer att placera 2 000 000 kr på ett sparkonto hos banken ABC. Efter ett år visar det sig att bolaget inte klarar av att betala av sina skulder på grund av likviditetsbrist. Bolaget ansöker om konkurs och staten går in och ersätter dig upp till 1 050 000 kr. Resterande 9 50 000 kr (2 000 000 – 1 050 000) förlorar du i samband med konkursen.

5.1

Sparkonto utan insättningsgaranti förbjuds

Så sent som år 2020 kunde banker, kreditmarknadsbolag och inlåningsföretag erbjuda sparkonto utan insättningsgaranti. Dessa erbjöd oftast betydligt högre ränta än de sparkonton med insättningsgaranti.

OBS: Från och med 1 januari år 2021 får sparkonto endast erbjudas av banker. Aktörer och sparkonton som inte omfattas av insättningsgaranti är numera förbjudet.

Denna lagändring kom som konsekvens av att vilja stärka konsumenternas skydd och säkerhet. Bolag som fortfarande hade tillstånd att bedriva sin verksamhet enligt gamla kriterier fick upphöra med det den 31 december år 2021. De behövda då välja att ombilda sig till en bank eller helt avveckla sin verksamhet.

Du behöver alltså inte oroa dig över att försöka hitta bästa inlåningsränta med insättningsgaranti. Alla sparkonton omfattas idag av den. Dina pengar är säkra och du behöver endast fokusera på att hitta dagens bästa inlåningsränta.

5.2

Vem administrerar insättningsgarantin?

Insättningsgarantin administreras av Riksgälden sedan 1 januari år 2008. Riksgälden är en statlig myndighet och har i uppgift att värna om finansiell stabilitet i Sverige.

Du kan enkelt besöka Riksgäldens hemsida och se vilka aktörer som idag erbjuder sparkonto med inlåningsränta och som täcks av insättningsgarantin.

![]()

KAPITEL 6

Öppna konto på 5 minuter

I följande kapitel kan du läsa om hur du går tillväga för att öppna ett sparkonto hos Avanza. De erbjuder sina egna sparkonton samt konton via externa aktörer. Nedan hjälper vi dig steg-för-steg att registrera ett gratis konto och placera pengar för att börja få inlåningsränta på endast 5 minuter.

1. Öppna Konto

Börja med att gå till Avanzas webbplats. Väl inne på deras startsida klickar du på “Bli kund på 3 minuter” för att registrera ett konto.

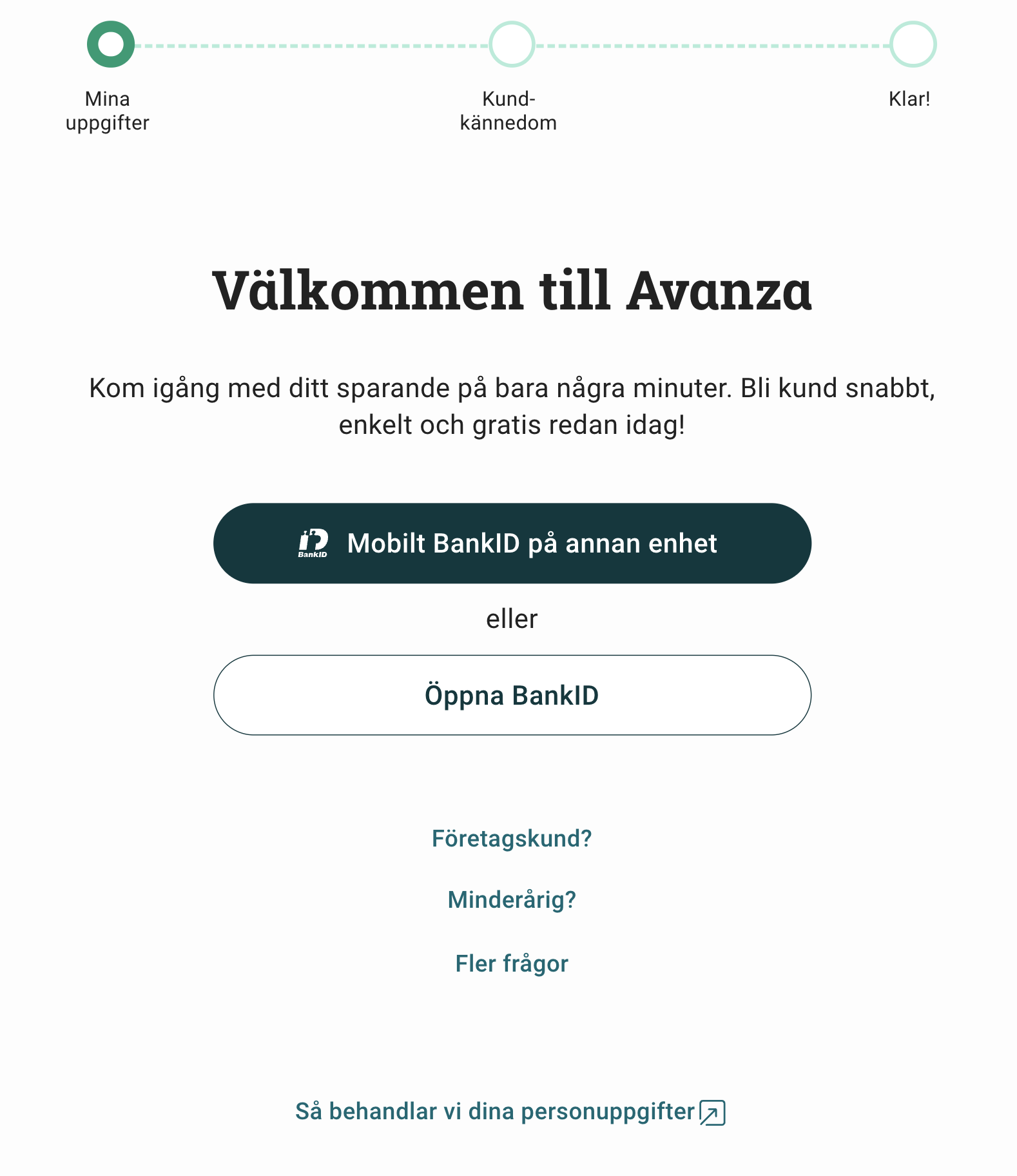

2. Registrera konto med BankID

Fortsätt i registreringsprocessen med hjälp av BankID. Du kommer även att behöva ange dina kontaktuppgifter och din tidigare erfarenhet av värdepappershandel. Detta tar bara några minuter. När du är färdig loggar du in på ditt konto med hjälp av BankID eller ditt användarnamn och lösenord.

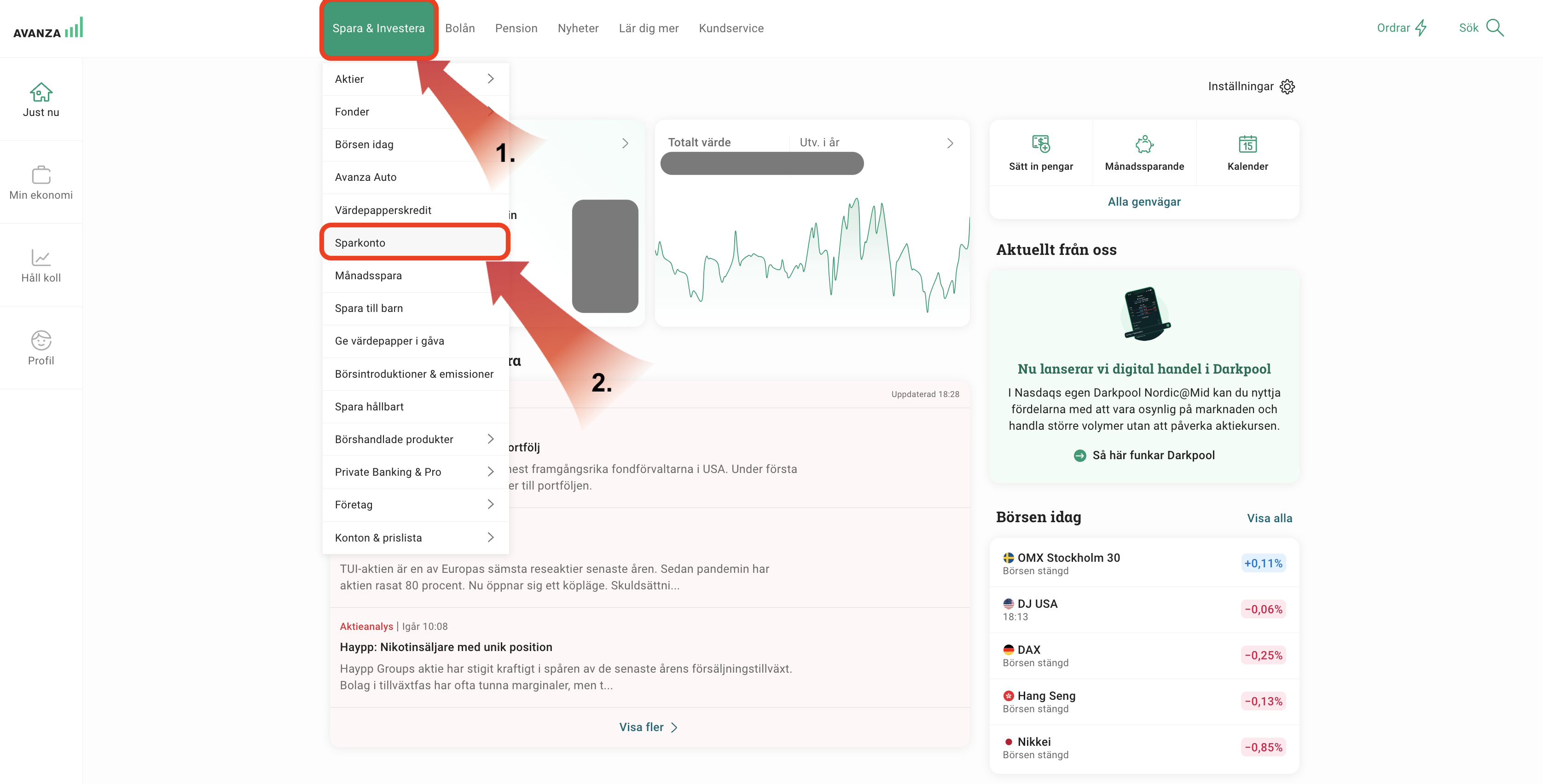

3. Välj hur länge du vill binda pengarna

När du väl öppnat ett konto är det dags att öppna ett sparkonto med inlåningsränta. Gå till “Spara & Investera” uppe i menyn och klicka sedan på “Sparkonto”.

Förslag kommer nu att ges på olika typer av sparkonton beroende på hur länge du vill binda dina pengar. För detta exempel väljer vi att öppna ett rörligt sparkonto som ger oss möjlighet till inlåningsränta på upp till 3.80 %. Vi klickar på “Inte bundet”.

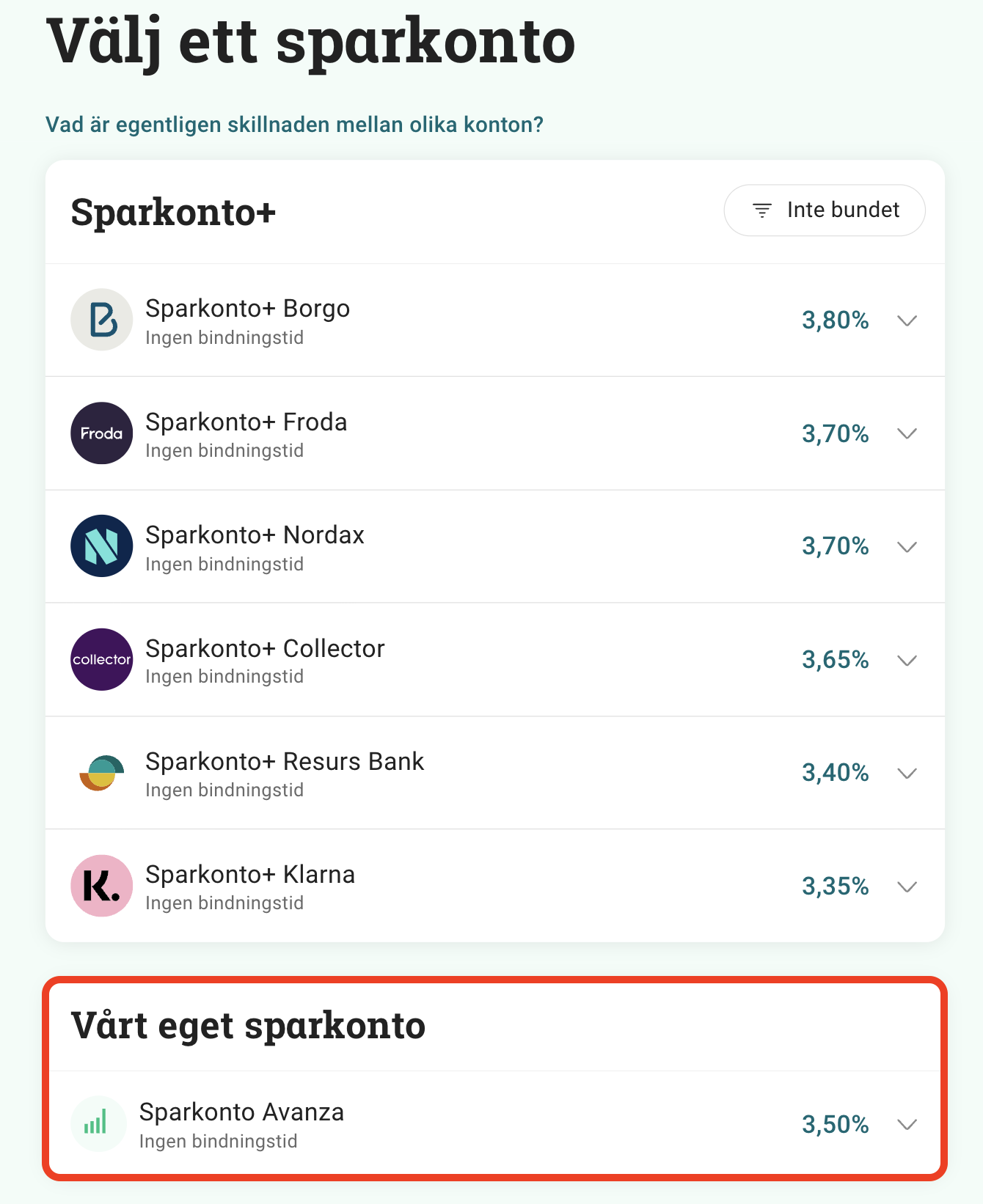

4. Välj ett sparkonto

Avanza kommer nu att ge förslag på olika typer av sparkonton. Du kan antingen välja att öppna ett hos en extern aktör eller via Avanzas eget sparkonto “Sparkonto Avanza”. För detta exempel väljer vi Avanzas eget sparkonto. Klicka på det och välj sedan “Öppna Sparkonto Avanza”.

5. Sätt in pengar

Efter att du fått ett godkännande från Avanza är du redo att göra din första insättning. Klicka på “Sätt in pengar”.

Välj vilken insättningsmetod du vill använda. Vi rekommenderar Swish som fungerar för insättning på upp till 150 000 kr. Det är smidigt och enkelt samtidigt som pengarna kommer in snabbt på ditt konto.

Vi är klara, bra jobbat!

KAPITEL 7

5 viktiga tips

Hur mycket skulle du ha? Sparkonto vs börsen:

Nedan kan du läsa om 5 tips som kan vara bra att ha i åtanke när du ska välja sparkonto med inlåningsränta.

7.1

Undvik storbanker

Om du vill få en högre inlåningsränta bör du vända dig till nischbanker. Storbanker, såsom Handelsbanken och Swedbank, har under flera års tid givit en mycket låg inlåningsränta. Den har i princip legat nära 0 %.

Svenska banker idag är välkapitaliserade. Därför har de valt att slå av på inlåningen. Den låga styrräntan har dessutom bidragit ytterligare till att storbanker valt att sänka inlåningsräntan då det får sämre betalt för din utlåning av pengar.

Tabellen nedan visar att den bästa rörliga inlåningsräntan fås hos nischbanker.

Bästa inlåningsräntan – rörlig 6 månader:

| Nischbank | Inlåningsränta | |

|---|---|---|

| 1 | Multitude bank | 3.00 % |

| 2 | EP Bank | 2.95 % |

| 3 | Brocc | 2.95 % |

| 4 | HoistSpar | 2.95 % |

| 5 | Qred | 2.90 % |

(Tabell uppdaterad 2025)

7.2

Utländska aktörer

Det finns möjlighet till att få inlåningsränta från sparkonto hos utländska aktörer. Dock gäller inte samma insättningsgaranti i sparkonto utomlands som för ett svenskt sparkonto. Då gäller istället garantisystemet i den utländska bankens hemland. Som högst kan du bli ersatt upp till 100 000 euro i alla EU-länder.

En annan viktig sak att ta hänsyn till är att du blir utsatt för valutarisk om du placerar dina pengar på ett utländskt sparkonto. Det betyder att ditt sparkapital i svenska kronor kan komma att påverkas positivt eller negativt vid förändringar på valutamarknaden.

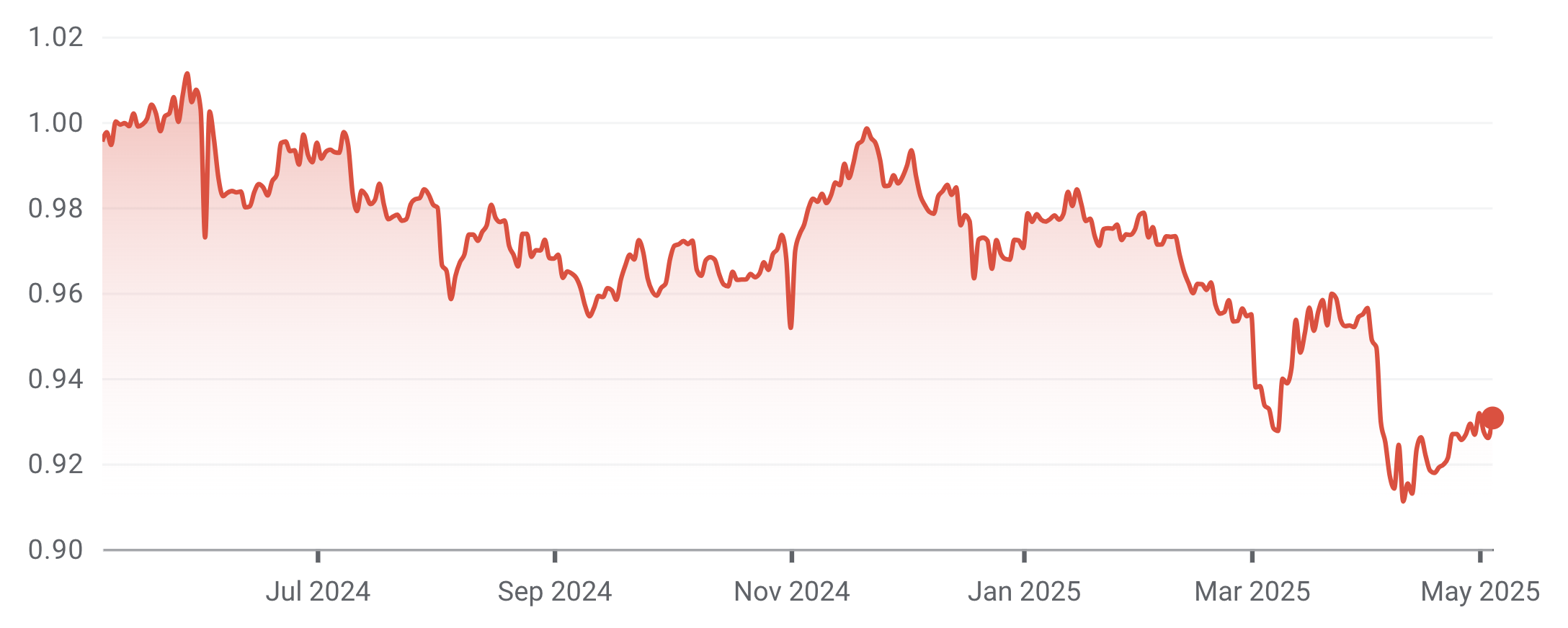

Exempel: I bilden nedan ser du hur den norska kronan (NOK) utvecklat sig mot den svenska kronan (SEK) på ett år. Till en början var 1 NOK lika med 0.9954 SEK. Ett år senare var 1 NOK lika med 0.9306 SEK. En värdeminskning på cirka 6.50 % på ett år.

NOK vs SEK:

(NOK till SEK, 2024 – 2025)

7.3

Bind inte pengar du behöver

Du bör aldrig låsa dina pengar, på ett fasträntekonto, som du kan komma att behöva inom de närmsta 12 månaderna. Om du mot förmodan skulle ta ut pengarna under bindningsperioden kan du komma att behöva betala en uttagsavgift.

För ett sparande på kort sikt bör du alltid se efter rörliga obundna konton. De erbjuder oftast lägre ränta än fasträntekonton. Dock erbjuder de fria uttag, varpå du slipper oroa dig över några uttagsavgifter.

7.4

Undvik sparkonto för långsiktigt sparande

Du bör helst inte investera dina pengar på ett sparkonto över 3 år. Då är det istället bättre att investera dem på börsen i antingen aktier eller fonder. Det är betydligt mer riskfyllt på kort sikt, men ger dig mycket högre avkastning på lång sikt.

Exempel: Du vill investera 10 000 kr antingen på ett sparkonto eller på börsen. En normal inlåningsränta för en bindningsperiod på 3 år ligger idag kring 2 %. Stockholmsbörsen har mellan år 2007 och 2024 givit en genomsnittlig avkastning på cirka 10 % per år.

Efter 5 år kommer dina pengar att på ett sparkonto att vara värt 11 041 kr. Om du istället låter dem växa på börsen kommer de att vara värda 16 105 kr.

7.5

Använda sparkonto på en aktiedepå

Ännu ett tips är att använda sparkonto på en aktiedepå för pengar som är likvida och inte förväntas investeras inom kort.

Om du exempelvis tänkt att använda pengarna till att genomföra ett aktieköp inom 1 – 3 år är det mer fördelaktigt att ha dem placerade på en aktiedepå och inte på ett ISK-konto. Att ha dem på ett ISK skapar istället skattekostnader.

Tips! Lär dig mer i vår guide om bästa sparkontot.

|

|

Börja spara här!

|

|

|

|

Börja spara här!

|

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

Vem som bestämmer inlåningsräntan är aktörerna som erbjuder sparkonton. Hur hög inlåningsräntan ska vara bestäms utifrån styrräntan. När styrräntan ökar tenderar även inlåningsräntor att öka. Bara för att styrräntan ökar med 0.50 % enheter, betyder det dock inte att inlåningsräntorna ökar med lika mycket. Det beror på att banker även tar hänsyn till vad för inlåningsränta som konkurrenter erbjuder.

I början av 2025 erbjöd följande nischbanker den högsta inlåningsräntan för olika bindningstider:

- 3 månader – Multitude Bank (3.00 %)

- 6 månader – Multitude Bank (3.00 %)

- 1 år – Brocc (2.85 %)

- 2 år – Collector (2.80 %)

- 3 år – Saldo Bank (3.00 %)

- 4 år – Collector (2.80 %)

- 5 år – Saldo Bank (2.80 %)

Hur hög inlåningsräntan är kan variera mellan olika tidsperioder. Det beror blanda annat på konkurrensen mellan olika banker, men också hur räntemarknaden förändras.

I början av 2024 låg styrräntan på 4.00 %. In- och utlåningsräntan som Riksbanken erbjuder bankerna stod i 0.10 procentenheter lägre, respektive högre, än styrräntan.

Inlåning syftar till att banken lånar pengar av dig när du har dem placerade på ett sparkonto. Banken kan sedan använda dessa pengar till att bedriva sin egen verksamhet, exempelvis genomföra bostadslån. Som tack för att banken får låna pengar av dig får du en avkastning i form av en inlåningsränta.

Fasträntekonto är ett typ av inlåningskonto där du binder dina pengar under en viss tidsperiod. I gengäld blir du erbjuden en fast inlåningsränta som varken kan påverkas uppåt eller nedåt under bindningstiden. Om du mot förmodan skulle vilja ta ut pengarna under bindningsperioden kan banken komma att ta en uttagningsavgift.

Ett rörligt obundet konto är ett typ av inlåningskonto där du kan fritt ta ut pengarna när som helst från ditt konto. Inlåningsräntan på denna kontotyp är inte fast. Den är istället rörlig, vilket betyder att den kan komma att skifta både uppåt och nedåt under tiden som du sparar. Inlåningsräntan påverkas framförallt av förändringar på räntemarknaden.

Ja, Swedbank erbjuder inlåningsränta på mellan 1.70 – 1.80 % beroende på bindningsperiod.

Handelsbankens högsta inlåningsränta för privatpersoner låg på 2.18 % på ett femårigt fasträntekonto (Bunden placering) i början av 2025. Minsta insättningsbeloppet var 10 000 kronor.

Ja, SBAB erbjuder inlåningsränta på omkring 2.00 % beroende på din bindningsperiod.

FORUM

Delta i diskussionen