DEN ULTIMATA GUIDEN

BÄSTA AKTIEFONDERNA

Bästa aktiefonderna? Vad är en aktiefond? Denna ultimata guide, bestående av 4,000+ ord, 5 st videos, visar vilka som är de bästa aktiefonderna utifrån avkastning under en 5 årsperiod, mellan 2020 och 2025. Guiden har en uppskattad lästid på 20 minuter. Vi lär dig allt om aktiefonder, vad de är och hur de fungerar.

- Allt om aktiefonder, svenska aktiefonder, utländska aktiefonder, bästa aktiefonden och mycket mer.

- Jämför aktiemäklare i vår tabell och investera i aktiefonder på endast 5 minuter.

- Navigera genom att klicka på ett kapitel nedan →

KAPITEL 1

15 bästa aktiefonderna

KAPITEL 2

3 populära aktefonder

KAPITEL 3

Köp aktiefonder på 5 minuter

KAPITEL 4

Vad är en aktiefond?

KAPITEL 5

Värdens bästa aktiefondförvaltare

KAPITEL 6

Tjäna pengar på aktiefonder

KAPITEL 7

Skatt och avgifter

KAPITEL 8

5 tips för nybörjare

KAPITEL 9

4 risker att tänka på

KAPITEL 10

Räntefonder vs aktiefonder

KAPITEL 11

Fördelar och nackdelar

VINNARE

Börja investera här

FAQ

Vanliga frågor och svar

Topp 3 Aktiemäklare - April 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

15 bästa aktiefonderna

Vilka är de bästa aktiefonderna? Tabellerna nedan visar vilka aktiefonder som presterat bäst, mellan olika tidsperioder, under de senaste 5 åren. Till höger kan du även se hur många ägare som respektive aktiefond har hos Avanza.

1.1

5 Bästa aktiefonderna 2024 – 2025

| Aktiefond | Utv. 1 år | Ägare hos Avanza | |

|---|---|---|---|

| 1 | Franklin Gold & Prec Mtls A(acc)USD | 36.48 % | 4 304 st |

| 2 | CPR Invest Global Gold Mines A USD Acc | 34.26 % | 2 274 st |

| 3 | DNB Disruptive Opportunities A (SEK) | 30.71 % | 2 051 |

| 4 | BGF World Gold A2 | 30.26 % | 5 564 st |

| 5 | Jupiter Gold & Silver L USD Acc | 29.55 % | 223 st |

(Tabell uppdaterad 2025)

1.2

5 Bästa aktiefonderna 2022 – 2025

| Aktiefond | Utv. 3 år | Ägare hos Avanza | |

|---|---|---|---|

| 1 | HSBC GIF Turkey Equity AC | 124.83 % | 14 114 st |

| 2 | BNP Paribas Turkey Equity Classic R | 106.50 % | 5 585 st |

| 3 | East Capital Balkans A1 SEK | 90.69 % | 3 937 st |

| 4 | East Capital New Europe A1 SEK | 87.99 % | 6 663 st |

| 5 | Finserve Global Security Fund I SEK R | 77.98 % | 30 954 st |

(Tabell uppdaterad 2025)

1.3

5 Bästa aktiefonderna 2020 – 2025

| Aktiefond | Utv. 5 år | Ägare hos Avanza | |

|---|---|---|---|

| 1 | HSBC GIF Turkey Equity AC | 195.43 % | 14 114 st |

| 2 | Jupiter India Select L USD A Inc | 184.70 % | 15 458 st |

| 3 | Schroder ISF Global Energy A Acc USD | 175.75 % | 2 856 st |

| 4 | East Capital Balkans A1 SEK | 167.94 % | 3 937 st |

| 5 | Nordea Indienfond | 147.71 % | 5 788 st |

(Tabell uppdaterad 2025)

OBS: Vinnarna från förra året säger ingenting om vilka som kommer att vara nästa års vinnare. Det har vid flera fall tagits fram studier som visat på att de som en gång tillhört top 25 %, tenderar att falla ur denna top position. Istället är det oftast de som presterat sämre ett år som plötsligt tillhör top 25 %.

KAPITEL 2

3 populära aktefonder

I följande kapitel presenteras totalt 3 populära aktiefonder. Du kan bland annat läsa om deras respektive portföljer, strategier, förvaltningsavgifter och historisk avkastning.

2.1

Avanza Zero

![]()

Överblick:

• Utfärdare: Avanza

• Förvaltningsavgift: 0.00 %

• Ägare hos Avanza: 776 038 st

• Historisk utveckling 5 år: + 78.44 % (2020 – 2025)

Historisk utveckling (5 år):

(Bildkälla: Avanza)

Kort om fonden:

Avanza Zero är en avgiftsfri, passivt förvaltad indexfond som följer utvecklingen av SIX30 Return Index (SIX30RX), vilket omfattar de 30 mest omsatta aktierna på Stockholmsbörsen. Fonden erbjuder därmed en bred exponering mot den svenska aktiemarknaden utan att belasta investerare med förvaltningsavgifter eller andra kostnader.

Funderar du på att investera i fonden? Avanza Zero finns tillgänglig att handla här.

2.2

Spiltan Aktiefond Investmentbolag

![]()

Överblick:

• Utfärdare: Spiltan

• Förvaltningsavgift: 0.20 %

• Ägare hos Avanza: 667 167 st

• Historisk utveckling 5 år: + 91.16 % (2020 – 2025)

Historisk utveckling (5 år):

(Bildkälla: Avanza)

Kort om fonden:

Spiltan Aktiefond Investmentbolag är en svensk aktiefond som fokuserar på investeringar i svenska investmentbolag och företag med liknande karaktär. Fonden är passivt förvaltad och har en låg årlig avgift på 0,2 %. Målet är att över tid ge en bättre avkastning än Stockholmsbörsens index SIXPRX.

Funderar du på att investera i fonden? Spiltan Aktiefond Investmentbolag finns tillgänglig att handla här.

2.3

Swedbank Robur Technology A

![]()

Överblick:

• Utfärdare: Swedbank

• Förvaltningsavgift: 1.25 %

• Ägare hos Avanza: 191 094 st

• Historisk utveckling 5 år: + 139.65 % (2020 – 2025)

Historisk utveckling (5 år):

(Bildkälla: Avanza)

Kort om fonden:

Swedbank Robur Technology A är en aktivt förvaltad aktiefond som främst investerar globalt i stora och medelstora företag inom informationsteknologisektorn. Fonden fokuserar på bolag verksamma inom områden som mjukvara, datortillverkning, kommunikationsutrustning, halvledare och IT-tjänster. Eftersom sektorn domineras av amerikanska företag är en betydande andel av fondens tillgångar normalt placerade i USA.

Funderar du på att investera i fonden? Swedbank Robur Technology A finns tillgänglig att handla här.

KAPITEL 3

Köp aktiefonder på 5 minuter

Avanza är Sveriges största nätmäklare med över 2 miljoner kunder. På deras plattform kan du handla flera hundratals aktiefonder till låga avgifter via ISK-, KF- och AF-konto. Nedan hjälper vi dig att öppna konto helt gratis på endast 5 minuter.

1. Öppna Konto

Första steget till att välja den bästa aktiefonden till din portfölj är att öppna konto hos Avanza. Följ den här länken och registera dig.

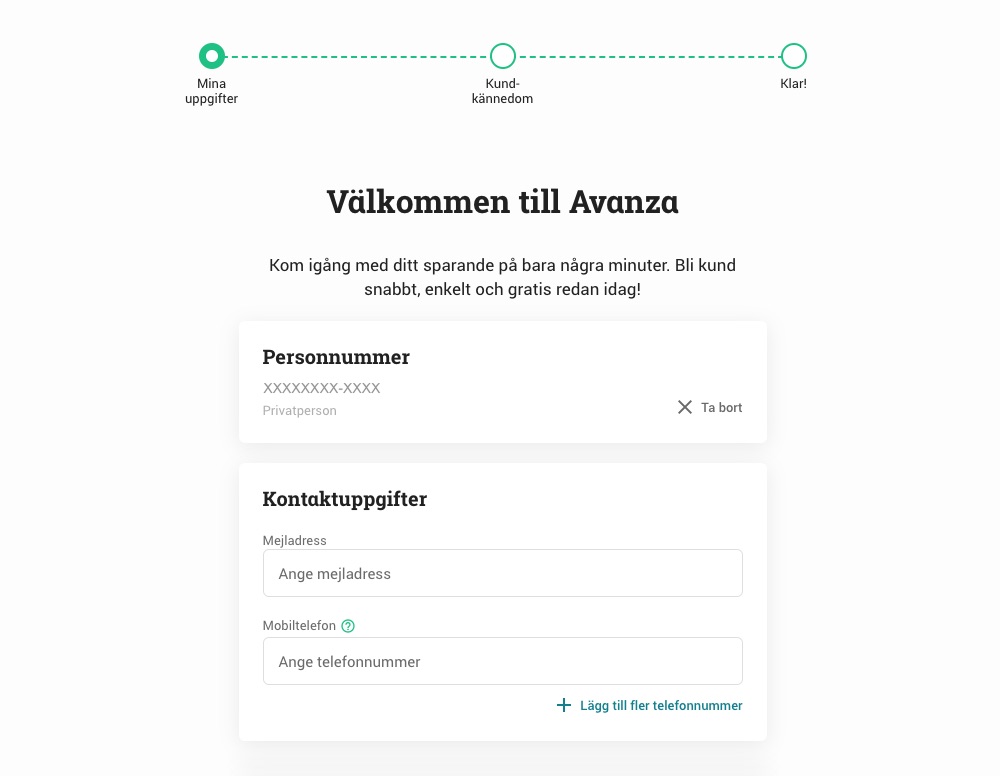

2. Fyll i Uppgifter

Nästa steg är att fylla i kontaktuppgifter och din erfarenhet av handel med värdepapper. Detta tar bara några minuter. När du är klar loggar du in på ditt konto med hjälp av BankID eller användarnamn och lösenord.

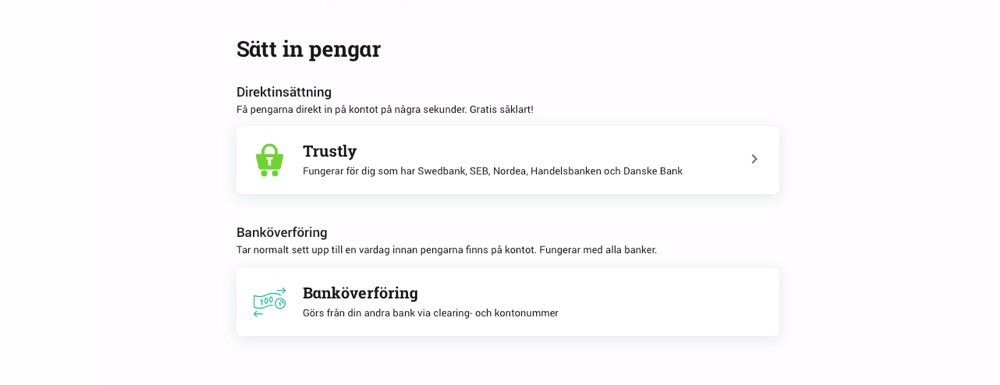

3. Sätt in pengar

Är du inloggad? Nu är det dags att sätta in pengar för att handla räntefonder med. Klicka på ”Mina Sidor” -> ”Insättningar & Uttag” -> ”Sätt in pengar”. Här kan du välja mellan Trustly eller vanlig banköverföring. Vi rekommenderar Trustly, det tar några sekunder och är gratis!

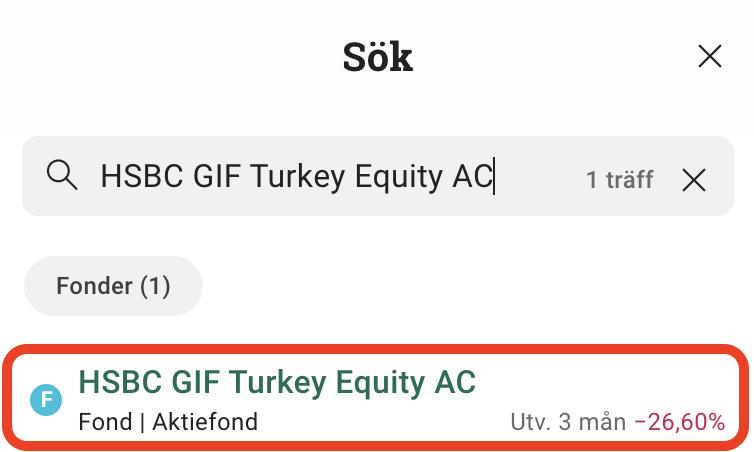

4. Sök och välj en aktiefond

Har du pengar på kontot? Då klickar vi på sökknappen, söker och väljer en aktiefond. I detta fall väljer vi att söka efter ”HSBC GIF Turkey Equity AC” som är en svensk räntefond.

5. Köp aktiefond

På produktsidan kan du investera pengar genom att klicka på ”Köp” och följa stegen.

Vi är klara, bra jobbat!

KAPITEL 4

Vad är en aktiefond?

Så funkar det med aktiefonder:

En aktiefond köper andelar i företag genom att investera i deras aktier. Enligt lag måste en aktiefond investera i minst 16 olika bolag. Ett innehav får inte utgöra mer än 5 % av fondens värde. Detta för att skydda investerares intressen. De flesta aktiefonder investerar i fler än 16 bolag. Samtidigt måste en aktiefond investera minst 85 % av hela fondförmögenheten i aktier.

Det betyder att aktiefondernas avkastning beror till största del på hur det går för den underliggande tillgången, det vill säga bolagen de äger. Detta medverkar till att aktiefonder har en generellt högre risk än många andra fonder. Samtidigt ökar potentialen till högre avkastning.

4.1

Hur fungerar aktiefonder?

För att visa på ett enkelt sätt hur en aktiefond och dess kapital fördelas, väljer vi att illustrera med ett matematiskt exempel.

Exempel: Föreställ dig Aktiefond A. Aktiefondens fondförmögenhet består av ett innehav i 40 olika bolag. Ett av dessa bolag är Amazon, och står för 5 % av hela fondförmögenheten. Du vill investera 3 000 kr i aktiefonden. Det betyder att om du väljer att köpa en fondandel i aktiefond A, hade du haft 150 kr i Amazon (5 % av 3 000).

4.2

Olika typer av aktiefonder

Det finns mängd olika typer av aktiefonder. Alla sticker de ut på olika vis. Du har med andra ord ett stort varierat utbud att välja från.

Olika typer av aktiefonder:

| Typ av aktiefond | Förklaring |

|---|---|

| Sverigefond | En aktiefond som investerar i aktier på den svenska marknaden. |

| Branschfond | En aktiefond som investerar i aktier etablerade inom specifika branscher. |

| Sverige & Global | En aktiefond som investerar i aktier både inom Sverige och globalt. |

| Nordenfond | En aktiefond som investerar i aktier på den nordiska marknaden. |

| Europafond | En aktiefond som investerar i aktier på den europeiska marknaden. |

| Globalfond | En aktiefond som investerar i aktier på den globala marknaden. |

| Nordamerika- och USA-fond | En aktiefond som investerar i aktier på den nordamerikanska marknaden. |

| Asienfond | En aktiefond som investerar i aktier på den asiatiska marknaden. |

| Tillväxtmarknadsfond | En aktiefond som investerar i aktier på marknader med potential till hög tillväxt, samtidigt som risken för volatilitet är högre. |

| Latinamerikafond | En aktiefond som investerar i aktier på den latinamerikanska marknaden. |

| Östeuropafond | En aktiefond som investerar i aktier på den östeuropeiska marknaden. |

| Indexfond | En aktiefond som investerar i en grupp värdepapper i syfte att följa ett visst marknadsindex. |

| ETF (Exchange Traded Funds) | Fonder som handlas som aktier. De kallas också för börshandlade fonder. De är framförallt indexfonder. |

4.3

Varför ska du äga aktiefonder?

Aktiefonder passar perfekt för dig som vill investera i aktier, men vill få en mjukstart på ditt sparande. Aktier är nämligen en av de mest riskfyllda värdepapperna du kan äga på börsen. Genom att investera i aktiefonder får du direkt en god riskspridning, samtidigt som du kan börja få ta del av bolagens avkastning. Aktiefonder kan alltså ses som en genväg till aktiemarknaden.

Dessutom kanske du varken har tid, ork eller intresse av att behöva sitta ner på dina fritid och analysera bolag för att hitta det bästa. Detta sköts helt och hållet av en professionell fondförvaltare, vilka har många års erfarenhet.

- Undersök vilka aktiefonder som finns.

- Läs på om vart de placerar kapital.

- Välj en aktiefond du tror på och investera.

- Luta dig tillbaka och låt fondförvaltaren sköta sitt.

KAPITEL 5

Värdens bästa aktiefondförvaltare

Känner du igen mannen på bilden nedan? Det är en av världens främsta investerare och kapitalförvaltare, Peter Lynch. Han föddes 1944 och pensionerade sig tidigt vid 46 års ålder.

Genom sina år som investerare har han skrivit bästsäljande böcker, såsom “One Up on Wall Street”. Men mest känd är han nog för att ha arbetat som huvudansvarig fondförvaltare vid Magellan Fund, mellan åren 1977 – 1990, innan han gick i pension.

(Bildkälla: EPS Financial)

Magellan Fund är en aktiv förvaltad aktiefond. År 1977 när Peter Lynch tog över ansvaret för Magellan Fund, förvaltade han kapital till ett totalt värde av 18 miljoner USD. 13 år senare, när han valde att lämna, med mottot att spendera mer tid med familjen, förvaltade han kapital värt 14 miljarder USD.

Under sina 13 år som förvaltare lyckades Peter Lynch uppnå en årlig genomsnittlig avkastning på 29.2 %. En total avkastning på 2 795 %. Under samma period lyckades S&P 500 endast avkasta ca hälften så mycket. 100 000 kr hade på 13 år varit värt 2 795 000 kr.

5.1

Investera i aktiefonder

Varför är aktiefonder en populär sparform? Aktiefonder är kända för att vara volatila. De tenderar att svänga kraftigt i pris jämfört med exempelvis räntefonder. Men över tid har de som grupp gett en god avkastning.

Top 2 aktiefonder och räntefonder mellan 2020 och 2025:

| Fonder | Typ av fond | Tidsperiod | Avkastning |

|---|---|---|---|

| HSBC GIF Turkey Equity AC | Aktiefond | 2020 – 2025 | 195.43 % |

| Jupiter India Select L USD A Inc | Aktiefond | 2020 – 2025 | 184.70 % |

| Alfred Berg Nordic HY ACC R (SEK) | Räntefond | 2020 – 2025 | 75.02 % |

| Case Högräntefond A | Räntefond | 2020 – 2025 | 50.62 % |

5.2

Vem passar aktiefonder för?

Det beror helt och hållet på vem vi pratar om, och dennes mål med sitt sparande.

- Hur mycket vill du spara?

- Vad har du tänkt spara till?

- När vill du börja ta ut pengarna?

Om du exempelvis är ung, och redan i tidig ålder vill börja spara för framtida pension, är det en god idé att ligga investerad i aktiefonder. Om du däremot är äldre, och börjar närma dig pensionsålder, bör du ha mindre kapital sparat i aktiefonder. Att riskera att förlora större delar av sina pensionspengar när man närmar sig 65 års ålder är ingen höjdare.

För att överhuvudtaget kunna fatta ett beslut kring ifall en aktiefond passar ditt sparande eller inte, bör du först om främst ställa dig dessa frågor:

- Vad är en aktiefond?

- Hur fungerar en aktiefond?

- Vilka olika aktiefonder finns det?

KAPITEL 6

Tjäna pengar på aktiefonder

Ränta-på-ränta-effekten med Magnus Hedberg:

Då kommer vi till den kanske mest intressanta diskussionsdelen i denna guide. Nämligen hur du kan tjäna pengar på aktiefonder.

6.1

Hur tjänar man pengar på aktiefonder?

Det finns två sätt du kan tjäna pengar på aktiefonder:

- Värdeökning

- Utdelning

1. Värdeökning

Bolag utgör majoriteten av aktiefondernas förmögenhet. Därför beror deras avkastning på hur det går för bolagen och deras verksamheter. Ifall bolagens värdering ökar, kommer även aktiefonden att stiga. Skulle däremot aktiernas värdering bli lägre, kommer aktiefonden att sjunka.

Exempel: Föreställ dig akteifond B. Aktiefond B har hela sin fondförmögenhet investerad i 20 olika bolag i både Sverige och internationellt. Aktiefond B har placerat fondförmögenheten jämt ut över de 20 bolagen. Det vill säga 5 % i varje företag. Ett av dessa bolag är PayPal. Skulle PayPals aktie öka med 100 %, kommer aktiefonden att öka med 5 % (21/20). Skulle PayPal sjunka med 50 %, kommer aktiefondens värde att sjunka med 2.5 % (19.75 / 20).

2. Utdelning

Du kan även tjäna pengar på aktiefonder genom att de ger dig utdelning.

OBS: Sedan 2012 är det ytterst få aktiefonder som ger någon utdelning alls. Sedan 2012 har nämligen de flesta fonder registrerade i Sverige slutat med utdelningar på grund av lagändringar. Läs mer i vår guide om fonder mer utdelning.

Innan 2012 var det nämligen så att fonder kunde riskera att bli dubbelbeskattade ifall de inte gav några utdelningar. Detta berodde på att fonder blev beskattade 30 % av sitt resultat. Samtidigt var andelsägarna tvungna att betala 30 % i vinstskatt, motsvarande det belopp som fonden hade ökat i värde.

När fonder delade ut pengar, i form av utdelningar, minskade fondens resultat motsvarande de utdelade beloppet. Istället blev endast ägaren besiktad med 30 % på den mottagna utdelningen. På så sätt funkade utdelningar som ett sätt att undvika dubbelbeskattning.

Sedan 2012 har lagstiftningen ändrats. Det gör att det inte längre finns något motiv för fonder att dela ut pengar till sina andelsägare. Nu kan fonderna istället återinvestera aktie- och ränteutdelningar till att kunna växa ännu mera tack vare ränta-på-ränta effekten.

6.2

Aktiefonder i Sverige

Precis som med vilken investering som helst, är det klokt att läsa på och bilda dig en egen uppfattning om vart du bör investera och hur du vill sprida riskerna. Många svenskar är mest bekväma med att investera i svenska aktiefonder. Det känns oftast tryggt och säkert.

Du kan kika på svenska aktiefonder som riktar in sig mot olika branscher eller bolag. Exempelvis inom teknologi eller läkemedel. Nedan visas 5 populära aktiefonder bland småsparare. De är sorterade efter hur hög avkastning de givit under en 5-årsperiod, mellan 2020 och 2025.

5 populära svenska aktiefonder:

| Aktiefond | Aktiv eller passiv | Avgift | Utv. 5 år | |

|---|---|---|---|---|

| 1 | SEB Sverigefond Småbolag C/R | Aktiv | 1.50 % | 88.75 % |

| 2 | Avanza Zero | Passiv | 0.00 % | 78.44 % |

| 3 | Aktiespararna Direktavkastning A | Passiv | 0.30 % | 75.95 % |

| 4 | AMF Aktiefond Småbolag | Aktiv | 0.40 % | 58.03 % |

| 5 | Spiltan Aktiefond Stabil | Aktiv | 1.50 % | 54.44 % |

(Tabell uppdaterad 2025)

6.3

Aktiefonder utomlands

Som grädde på moset kan det även vara klokt att investera i utländska aktiefonder. Du får en bredare portfölj och större riskspridning. Nedan visas exempel på populära utländska aktiefonder och deras respektive avkastning under en 5-årsperiod, mellan 2020 och 2025.

5 populära utländska aktiefonder:

| Aktiefond | Aktiv eller passiv | Avgift | Utv. 5 år | |

|---|---|---|---|---|

| 1 | Swedbank Robur Globalfond A | Aktiv | 1.25 % | 115.96% |

| 2 | Länsförsäkringar Global Index | Passiv | 0.20% | 87.08 % |

| 3 | Storebrand USA A SEK | Passiv | 0.20 % | 85.38 % |

| 4 | AMF Aktiefond Global | Aktiv | 0.40 % | 74.77 % |

| 5 | Storebrand Global Plus A SEK | Passiv | 0.40 % | 73.66 % |

(Tabell uppdaterad 2025)

Globalfonder funkar även utmärkt för ifall du har ett stort kapital. Globalfonder kan nämligen agera “krockkudde” när mera koncentrerade sparformer börjar skaka under oroliga tider.

KAPITEL 7

Skatt och avgifter

Hur beskattas fonder? – Nordnet:

Att lära sig om skatt och avgifter är viktigt att förstå sig på. Det är inte särskilt intressant, men är absolut nödvändigt.

7.1

Aktiefonder avgifter

Som regel bör du alltid välja billiga fonder framför dyra. Avgifterna spelar på lång sikt en stor roll för vad du får ut i total avkastning.

Föreställ dig två olika indexfonder. De ger båda 8 % i årlig avkastning under 20 års period. De har dock olika avgifter.

- Aktiefond A = 1.00 %

- Aktiefond B = 0.20 %

Du vill spara 100 000 kr. Vad blir den totala skillnaden uttryckt i procent mellan indexfonderna på 20 år?

Skillnaden mellan A och B hamnar på cirka 62 000 kr. Om vi uttrycker det i procent hamnar skillnaden på 13.84 % (62 160 / 449 130).

| Indexfonder | Total avkastning i % | Total avkastning i SEK |

|---|---|---|

| A | 286.97 % | 386 970 kr |

| B | 349.13 % | 349 130 kr |

7.2

Aktiefonder skatt

Hur dina aktiefonder beskattas beror på vilket konto du använder dig av. Du kan antingen äga fonder via:

- Aktie- och fonddepå (AF)

- Investeringssparkonto (ISK)

- Kapitalförsäkring (KF)

1. Aktie- och fonddepå

Fonddepå är det mest traditionella kontot. Du måste själv deklarera dina affärer till Skatteverket och beskattning på vinst och utdelningar är 30 %.

Exempel: Du investerar 100 000 kronor i en aktiefond. Efter 5 år har aktiefonden gett en totalavkastning på 100 %. Du säljer din position och tar hem vinst på 100 000 kr. Du måste betala vinstskatt. Den totala skatten blir 30 000 kr (100 000 x 0.30). Efter att ha betalat skatt kommer du ha tjänat 70 000 kr (10 000 – 3 000) i total avkastning.

Fördelen med ett fonddepå är att du kan använda dig av kvittning. Det betyder att du kan undkomma att betala mer skatt genom att kvittera dina vinster mot förluster.

Ifall du använder dig av fonddepå måste du dessutom betala en fondskatt. Den uppgår till 0.12 %. De fungerar precis som en schablonskatt och dras en gång per år. Denna baseras på det totala värdet du har investerat i fonder. Det kontrolleras den 1a januari varje år på hur mycket du har investerat i fonder. Detta gäller bara när du har ett samlat fondsparande på över femtiotusen kronor. Har du mindre du slipper du denna skatt.

2. ISK (Investeringssparkonto) & KF (Kapitalförsäkring)

På ett ISK eller Kapitalförsäkring betalar du ingen skatt på varken vinst eller utdelningar. Istället betalar du en årlig schablonskatt. Denna baseras på det totala beloppet du har på ditt konto. Det spelar ingen roll ifall du går med vinst eller eller förlust. Du måste alltid betala schablonskatten.

Schablonskatten styrs främst av statslåneräntan. Sjunker statslåneräntan, blir schablonskatten lägre. Ifall statslåneräntan ökar, blir schablonskatten högre. Schablonskatt kan aldrig bli så låg som 0 %. Den kan bli som lägst 1.25 %, vilket är den nivå den legat kring de senaste åren. På schablonskatten betalar du sedan en vanlig kapitalinkomstskatt på 30 %. För år 2025 blev schablonskatten 0.89 %.

Tips! Läs vår jämförelseguide om ISK och KF.

KAPITEL 8

5 tips för nybörjare

Det är viktig med långsiktigt sparande:

Vill du komma igång enkelt? Läs igenom följande 5 tips för att få en så god start som möjligt.

- Månadsspara

- Diversifiera

- Spara långsiktigt

- Undvik höga avgifter

- Läs fondfaktabladet

8.1

Månadsspara

Ett av de absolut viktigaste tipsen är att börja månadsspara. En normal riktlinje är att försöka spara minst 10 % av din månadslön. Om du har en lön på 18 000 kr efter skatt, skulle det betyda 1 800 kr per månad.

Investera dessa 10 % det första du gör. Det är enkelt att använda pengar som finns tillgängliga på bankkontot. Lägger du undan 10 % redan från första början, blir du tvungen att anpassa dig till en mindre månadsbudget.

8.2

Diversifiera

När du investerar i aktiefonder ska du se till att diversifiera. Exempelvis i 4 – 8 stycken olika aktiefonder. På så sätt sprider du riskerna.

Exempel: Du ska investera 2 000 kr i en aktiefond. Efter ett år visar det sig att aktiefonden sjunkit med 50 %. Du förlorar därmed 1 000 kr (2 000 kr x 0.50). Hur skulle det istället se ut ifall du fördelar ditt kapital över 5 olika aktiefonder? Om en av aktiefonderna sjunker med 50 %, förlorar du endast 10 % (200 / 2 000). Det vill säga 200 kr.

Investera i aktiefonder med olika branschinriktningar. Alternativt olika geografiska inriktningar. Ju större variation i din portfölj, desto större riskspridning.

8.3

Spara långsiktigt

Se alltid till att spara långsiktigt. Ett sparande i aktiefonder bör pågå i minst 3 – 10 år.

“Invest for the long haul. Don’t get too greedy and don’t get too scared” / Shelby M.C. Davis

Börsen kan svänga kraftigt på kort tid. Med ett långsiktigt sparande kan du hålla dig lugn under oroliga tider. Drabbas inte av panik. Sitt still i båten. Blicka framåt. Vad som sker på kort sikt har oftast ingen större betydelse om några år.

8.4

Undvik höga avgifter

Betala inte för mycket. Leta efter aktiefonder med låga avgifter. Givetvis finns det undantag då aktiefonder med högre avgift presterar bättre. På lång sikt är det dock ytterst få som kan leverera samma avkastning som billigare aktiefonder.

5 billigaste aktiefonderna:

| Aktiefonder | Avgift* | |

|---|---|---|

| 1 | Avanza Zero | 0.00 % |

| 2 | Nordnet Sverige index | 0.00 % |

| 3 | Nordnet Norge indeks | 0.00 % |

| 4 | Nordnet Suomi indeksi | 0.00 % |

| 5 | Vanguard S&P 500 ETF | 0.03 % |

(Tabell uppdaterad 2025)

8.5

Läs fondfaktabladet

Förstår du din investering? Om inte bör du se till att läsa igenom fondfaktabladet.

Alla fonder ska enligt lag skriva ett fondfaktablad. I denna står det tydlig information kring allt som har med fonden att göra.

- Risk/Avkastningsprofil

- Tidigare resultat

- Avgifter

- Mål- och placeringsinriktning

Det är med andra ord skapat för dig som investerare. Den hjälper dig att förstå i vad du investerar. Allt för att göra din investeringsprocess så enkel som möjligt.

KAPITEL 9

4 risker att tänka på

Aktiefonder är utsatta för olika risker. Oavsett om det är på kort eller lång tid. Dessa är:

- Geografisk risk

- Bolagsrisk

- Marknadsrisk

- Valutarisk

9.1

Geografiska risker

Aktiefonder som placerar i Nordamerika eller Europa tenderar att innehålla mindre risk, än de som investerar på en tillväxtmarknad. Detta beror på att tillväxtmarknader ses vara mera instabila. Exempelvis när det kommer till politik, inflation, korruption, oreglerade marknader och osund penningpolitik.

9.2

Bolagsrisker

Bolagsrisk inkluderar risker som rör enskilda bolag. Exempel på typiska bolagsrisker är rekonstruktion, likviditetsbrist, konkurs, hög konkurrens, eller lägre efterfrågan på företagets produkter. När du investerar i aktiefonder får du en relativt god riskspridning, i och med att de måste investera i minst 16 olika bolag.

9.3

Marknadsrisker

Markandsrisk inkluderar risker som sker på en större nivå och inte hos enskilda bolag. Typiska marknadsrisker inkluderar förändringar i räntemarknaden, inflation, pandemier och geopolitik. En portfölj som endast är koncentrerar till en bransch kan påverkas mycket negativt om dåliga nyheter drabbar branschen. En tillräcklig hög spridning gör att du kan sänka marknadsrisken.

9.4

Valutarisker

Risken som tillkommer med att investera i aktiefonder som placerar kapital utomlands.

Exempel: Du investerar i en aktiefond som riktar sig mot USA. Det betyder att all avkastning fonden genererar kommer ursprungligen från amerikansk dollar. Du investerar 10 000 kr i fonden. Efter ett år har fonden gett dig en total avkastning på 25 %. Under samma tidsperiod har den amerikanska dollarn sjunkit mot den svenska kronan. Detta med med 15 %. Slutresultatet blir att din avkastning hamnar på 10 % (25 – 15).

På samma sätt kan din avkastning kunna få en hävstångseffekt ifall den amerikanska valutan skulle öka mot den svenska kronan.

Titta efter billiga aktiefonder och inte förra årets vinnare

Kom ihåg att historisk avkastning inte är någon garanti för framtida vinster. Den aktiefond som en gång i tiden legat inom topp 10, kanske inte ligger där om 1, 3 eller 5 år. Det finns ingen fakta som säger vilken aktiefond som kommer att prestera bäst. Det är oftast klokare att försöka titta efter de aktiefonder med lägst avgifter.

Exempel: Ett sparande i en aktiefond med en årlig avgift på 0.20 % kommer under 20 års tid ha kostat dig ca 4.08 % (1.0020 ^ 20). Ett sparande i en aktiefond med en årlig avgift på 1.00 % kommer under 20 års tid istället ha kostat dig ca 22.02 % (1.0100 ^ 20). Alltså nästan 18 % mer.

Titta alltid efter billiga aktiefonder. De där extra pengarna som annars skulle gått till avgifter kan istället användas till något roligt. Det är dumt att betala för mycket. Billigast är bäst.

KAPITEL 10

Räntefonder vs aktiefonder

Så funkar det med räntefonder:

Räntefonder eller aktiefonder – Vad ska du välja?

För att kunna veta ifall räntefonder eller aktiefonder passar din portfölj bäst, måste du först förstå:

- Vad de är

- Hur de fungerar

- Skillnaderna mellan dem

10.1

Räntefonder

Räntefonder = fonder som placerar i räntebärande värdepapper.

Räntefonder investerar inte kapital i fonder eller aktier. Endast räntebärande värdepapper såsom statsobligationer och företagsobligationer. Dessa handlas på räntemarknaden. Ett vanligt intervall för räntefonder och deras förvaltningsavgifter skiftar mellan 0.40 – 2.00 %.

Det finns två olika typer av räntefonder:

- Korta räntefonder

- Långa räntefonder (obligationer)

Korta räntefonder

Är räntebärande värdepapper med löptid kortare än 1 år. De innehåller mindre risk. I och med den korta löptiden, löper köparen mindre risk att något oförutsett ska hända och påverka utbetalningen. Därför ger korta räntefonder lägre ränta i och med lägre risk.

Långa räntefonder

Är räntebärande värdepapper med löptid längre än 1 år. De innehåller mer risk. I och med den längre löptiden, löper köparen större risk att något oförutsett ska hända och påverka utbetalningen. Därför kräver investerare högre ränteavkastning för att de tar en högre risk.

Tips! Läs vår kompletta guide om räntefonder.

10.2

Aktiefonder

Aktiefonder = fonder som placerar direkt i aktier

En aktiefond köper alltså andelar i företag. Enligt lag måste en aktiefond måste investera i minst 16 olika bolag. Ett innehav får inte utgöra mer än 5 % av fondens värde. Det betyder att aktiefondernas avkastning beror till största del på hur det går för den underliggande tillgången, det vill säga bolagen de äger.

Det finns stor variation av aktiefonder. Alla har de olika inriktning vad gäller exempelvis bransch och geografi. Ju större diversifiering, desto lägre risk för kapitalförlust. Ju lägre diversifiering, desto högre risk för kapitalförlust.

10.3

Räntefonder vs aktiefonder

För att få en tydlig bild av risk och avkastning, se tabellen nedan.

Risk vs avkastning:

| Värdepapper | Risk | Avkastning |

|---|---|---|

| Korta räntefonder | Låg | Låg |

| Långa räntefonder | Högre | Högre |

| Aktiefonder | Högst | Högst |

Räntefonder innehåller generellt lägre risk än aktiefonder. Detta beror på att lån måste betalas tillbaka innan aktieägare (aktiefondägare = indirekta aktieägare) har rätt till avkastning. Dessutom innehåller aktiemarknaden i sig mycket volatilitet, jämfört med räntemarknaden.

På lång sikt har dock aktiefonder presterat bättre än räntefonder. Detta beror på den stora avkasntingspotentialen de innehåller. Aktier kan växa och bli större, precis som aktieägares och fondägares avkastning. Ett lån och dess räntebetalning kan inte bli högre. Det förblir vad som var överenskommet från första början.

Vad är bäst för dig?

På kort sikt ses räntefonder vara ett bättre alternativ. Ifall du vet att du kommer behöva pengarna inom de närmsta 3 åren, bör du se till räntefonder.

På lång sikt är aktiefonder en bättre investering. Om du vet att du inte kommer att behöva pengarna inom de närmsta 3 åren, behöver du inte oroa dig för börsfall. Ignorera vad som sker på kort sikt. Fokusera på lång sikt.

KAPITEL 11

Fördelar och nackdelar

Fördelar med aktiefonder

- Chans till högre avkastning – Aktiefonder har på sikt gett bättre avkastning än exempelvis räntefonder, obligationsfonder och blandfonder.

- Stort utbud – Det finns många olika aktiefonder att välja bland. Exempelvis globalfonder, länderfonder, branschfonder, Sverigefonder, och mycket mer.

- Automatisk riskspridning – Du får automatiskt en god riskspridning när du investerar i aktiefonder. En aktiefond måste nämligen investera i minst 16 olika bolag för att godkännas. På så sätt skyddas investerares intressen.

- Möjlighet till att bredda din portfölj – Du har stor möjlighet till att kunna bredda din portfölj, bara på att välja olika typer av aktiefonder. Du kan få exponering mot olika typer av branscher, precis som du kan få exponering mot olika geografiska områden.

Nackdelar med aktiefonder

- Innehåller mera volatilitet – Aktiefonder tenderar att innehålla högre volatilitet än andra typer av fonder. Detta beror på att de investerar i aktier, vilka i sig fluktuerar mycket i pris.

- Högre risk för kapitalförlust – Precis som du kan tjäna en bra avkastning i aktiefonder, kan du också riskera att förlora pengar. Risken att förlora pengar i aktiefonder är högre än för många andra typer av fonder. Men i och med att aktiefonder är tvungna att investera i minst 16 bolag, får du trots allt ett relativt gott skydd mot hög volatilitet.

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

Nedan visa en lista över vilka aktiefonder som presterat bäst under en 5-årsperiod, mellan 2020 och 2025:

- HSBC GIF Turkey Equity AC (195.43 %)

- Jupiter India Select L USD A Inc (184.70 %)

- Schroder ISF Global Energy A Acc USD (175.75 %)

- East Capital Balkans A1 SEK (167.94 %)

- Nordea Indienfond (147.71 %)

Nedan visas de 5 billigaste aktiefonder. De är alla passivt förvaltade, vilket tillåter till en mycket låg avgift.

- Avanza Zero – 0.00 %

- Nordnet Sverige index – 0.00 %

- Nordnet Norge indeks – 0.00 %

- Nordnet Suomi indeksi – 0.00 %

- Vanguard S&P 500 ETF – 0.03 %

Först om främst bör du fokusera på att välja aktiefonder med låga avgifter. Därefter bör du se till vart aktiefonden exponerar sig. Är det mot en specifik bransch? Alternativt mot en specifik geografisk plats, såsom Sverige, USA, eller en tillväxtmarknad?

Du bör investera i en aktiefond vars avgift är låg, samt vart du känner dig bekväm med att ha ditt kapital investerat baserat på din egen risktolerans.

En aktiefond är en fond som placerar kapital i aktier. En aktiefond köper andelar i företag. Det betyder att aktiefondernas avkastning beror till största del på hur det går för den underliggande tillgången, det vill säga bolagen de äger.

En aktiefonds avkastning beror till större del på hur det går för bolagen i vart den investerat sitt kapital. Detta medverkar till att aktiefonder har en generellt högre risk än många andra fonder. Samtidigt ökar potentialen till högre avkastning.

Enligt lag måste en aktiefond investera i minst 16 olika bolag. Ett innehav får inte utgöra mer än 5 % av fondens värde. Detta för att skydda investerares intressen. De flesta aktiefonder investerar oftast i fler än 16 bolag. Samtidigt måste en aktiefond investera minst 85 % av hela fondförmögenheten i aktier.

FORUM

Delta i diskussionen