DEN ULTIMATA GUIDEN

KÖPA & INVESTERA I OBLIGATIONER

Obligationer är lån som vanligtvis ges ut av stater, kommuner och företag. En obligation handlas vanligtvis i poster om 100 000 till 1 Mkr. För privatpersoner är det enklaste sättet att investera i obligationsfonder vilket endast kräver några hundralappar. Denna guide består av 4,500+ ord samt 6 st videor. Följ våra tydliga steg-för-steg instruktioner för hur du kan hitta och köpa obligationer med hög ränta på endast 5 minuter.

- Allt om statliga obligationer, sociala obligationer, gröna obligationer, säkerställda obligationer och mycket mer.

- Jämför handelsplatser i vår tabell och investera i obligationer.

- Navigera genom att klicka på ett kapitel nedan →

KAPITEL 1

Vad är obligationer?

KAPITEL 2

5 populära obligations ETF:er

KAPITEL 3

9 typer av obligationer

KAPITEL 4

Så fungerar obligationer

KAPITEL 5

Vad påverkar priset?

KAPITEL 6

Vad är kreditvärderingsbetyg?

KAPITEL 7

Obligationer vs obligationsfonder

KAPITEL 8

Fördelar och nackdelar

VINNARE

Börja investera här

FAQ

Vanliga frågor och svar

Topp 3 Aktiemäklare - January 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

Vad är obligationer?

What is a bond:

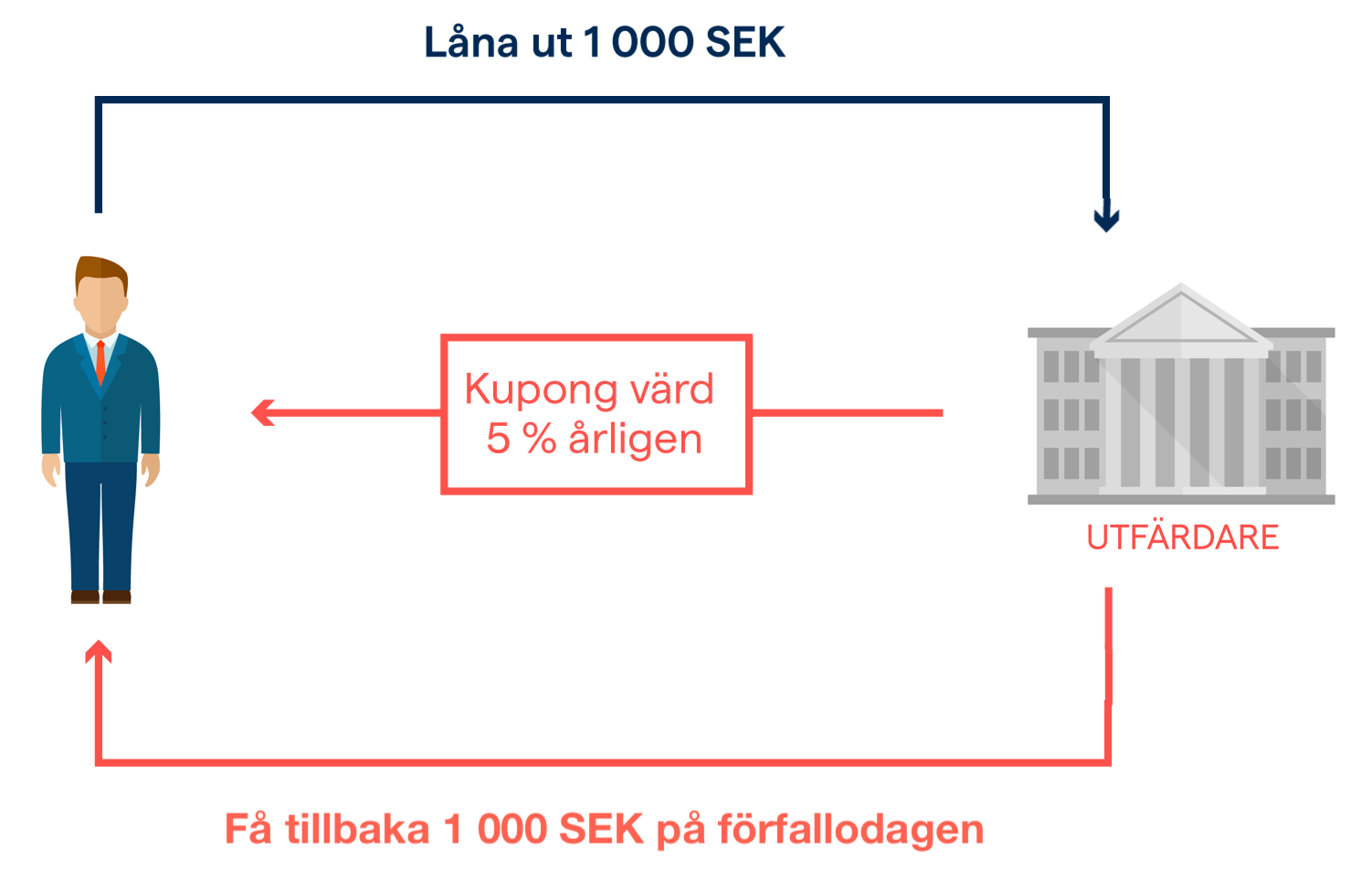

En obligation är enkelt förklarat ett lån och kallas även för skuldsedel eller skuldebrev. Det är ett värdepapper som bevisar att du lånat ut pengar till exempelvis en stat eller ett bolag. Obligationer har en löptid som kan vara under flera år.

Det är framförallt stater och företag som utfärdar obligationer. Som tack för att de får låna pengar betalar de en ränta till den person som äger obligationen.

Det finns i huvudsak två olika typer av obligationer – Kupongobligationer och nollkupongobligationer. Den stora skillnaden är när räntan betalas ut.

1.1

Kupongobligationer

Kupongobligationer är räntebärande värdepapper som ger ut periodiska räntebetalningar. Emittenten, det vill säga den som givit ut obligationerna, är skyldig att betala en ränta till ägaren av obligationen, vilket även kallas för kupong. Det är oftast bolag som emitterar kupongobligationer.

Hur tätt inpå kupongutbetalningarna ligger varandra skiljer sig åt. Kupongutbetalningarna kan ske månadsvis, kvartalsvis, halvårsvis eller en gång per år. I slutet av perioden, det vill säga på förfallodagen betalar utställaren tillbaka det lånade beloppet.

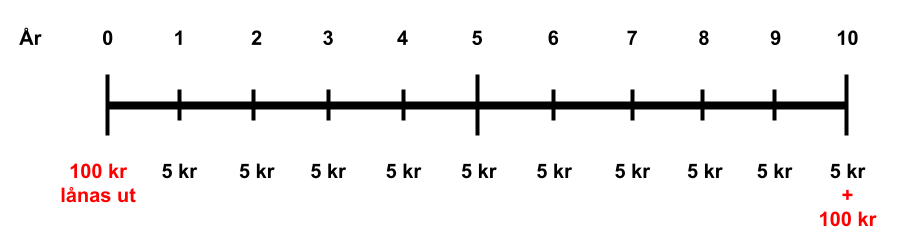

Exempel: Ericsson AB ger ut en kupongobligation på 100 kr som löper ut om 10 år. Under löptiden betalar bolaget en kupong på 5 kr (5 %) per år till dess att obligationen löpt ut. Det betyder att du i slutet av perioden har totalt 150 kr (100 + 5 x 10). Din totala avkastning är 50 %.

(Kupongobligation – Löptid på 10 år och en kupong på 5 kr per år + 100 kr vid periodens slut)

1.2

Nollkupongobligationer

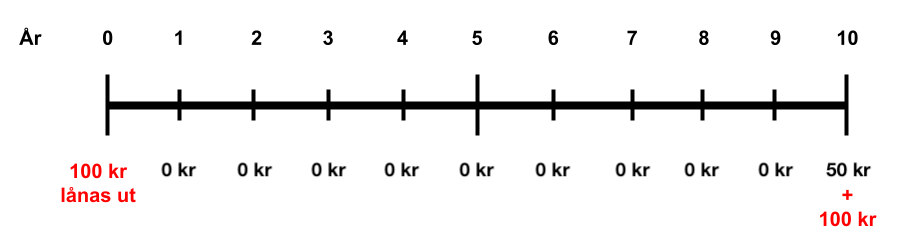

Nollkupongobligationer (även kallat nollkupongare) är en typ av obligation som inte betalar ut någon kupong under löptiden. Istället betalar utställaren av obligationen en ränta i slutet av perioden när obligationen löper ut.

Det betyder alltså att du inte får några löpande räntebetalningar som hos en kupongobligation. vanligtvis är det stater som emitterar nollkupongobligationer.

Exempel: Svenska staten ger ut en nollkupongobligation på 100 kr som löper ut om 10 år. Under löptiden betalar staten inte ut någon kupong alls. Istället betalas lånet tillbaka i slutet av perioden, plus en ytterligare utbetalning på 50 kr. Det betyder att du i slutet av perioden har totalt 150 kr (100 + 50). Din totala avkastning är 50 %.

(Nollkupongobligation – Löptid på 10 år och utbetalning på 50 + 100 kr vid periodens slut)

Du hade alltså fått samma avkastning på dessa två obligationer, men att räntan betalas ut vid olika tillfällen.

KAPITEL 2

5 populära obligations ETF:er

Att investera i obligationer kräver ett stort kapital. Obligationer handlas vanligtvis i poster om 100 000 kr till 1 Mkr. Det betyder att många småsparare inte har möjlighet till att investera i obligationer. Ett sätt ett komma runt detta är att investera i obligations-ETFer.

En ETF (Exchange Traded Fund) är en fond som handlas direkt på börsen. De kallas på svenska för börshandlade fonder. Till skillnad från en vanlig fond, där det kan dröja innan din order gått igenom, handlas ETF:er direkt på börsen precis som vanliga aktier. Det betyder att din order kan komma till avslut mycket snabbare.

ETF:er följer utvecklingen på en grupp underliggande tillgångar, exempelvis ett aktier, råvaror eller en obligationer. För att investera i en ETF, med exponering mot obligationer, räcker det med ett par hundralappar. Nedan kan du läsa om några av de mest köpta obligations ETF:erna bland småsparare.

2.1

iShares 1-3 Year Treasury Bond ETF

Översikt:

• Utfärdare: iShares

• Startdatum: 2002

• Kortnamn: SHY

• ISIN: US4642874576

Utveckling 5 år:

(Bildkälla: Avanza)

Ovan visas den historiska utvecklingen för ETF:en, från början av 2019 till början av år 2024. Under denna 5-årsperiod har ETF:en givit en avkastning på – 1.73 %. Anledningen till den dåliga utvecklingen är på grund av det förändrade ränteklimatet i världen, från att räntan vart låg till att plötsligt börjat stiga.

Kort om ”iShares 1-3 Year Treasury Bond ETF”:

iShares 1-3 Year Treasury Bond ETF strävar efter att spåra investeringsresultatet för ett index som består av amerikanska statsobligationer med återstående löptid mellan 1 och 3 år. Fonden grundades år 2002 och har sitt huvudkontor i New York.

Funderar du på att investera i fonden? iShares 1-3 Year Treasury Bond ETF finns tillgänglig att handla hos eToro.

2.2

iShares Core 5 10 Year USD Bond ETF

Översikt:

• Utfärdare: iShares

• Startdatum: 2016

• Kortnamn: IMTB

• ISIN: US46435G4174

Utveckling 5 år:

(Bildkälla: Avanza)

Ovan visas den historiska utvecklingen för ETF:en, från början av 2019 till början av år 2024. Under denna 5-årsperiod har ETF:en givit en avkastning på – 11.22 %. Utvecklingen är betydligt sämre än för den tidigare nämnda obligationen, då de med längre löptid tenderar att sjunka mer i värde när räntan stiger.

Kort om ”iShares Core 5 10 Year USD Bond ETF”:

iShares Core 5-10 Year USD Bond ETF (”Fonden”) strävar efter att spåra investeringsresultatet för ett index som består av amerikanska obligationer med återstående löptid mellan 5 och 10 år. Obligationerna rankas antingen “investment grade” eller “high-yield”.

Funderar du på att investera i fonden? iShares Core 5 10 Year USD Bond ETF finns tillgänglig att handla hos eToro.

2.3

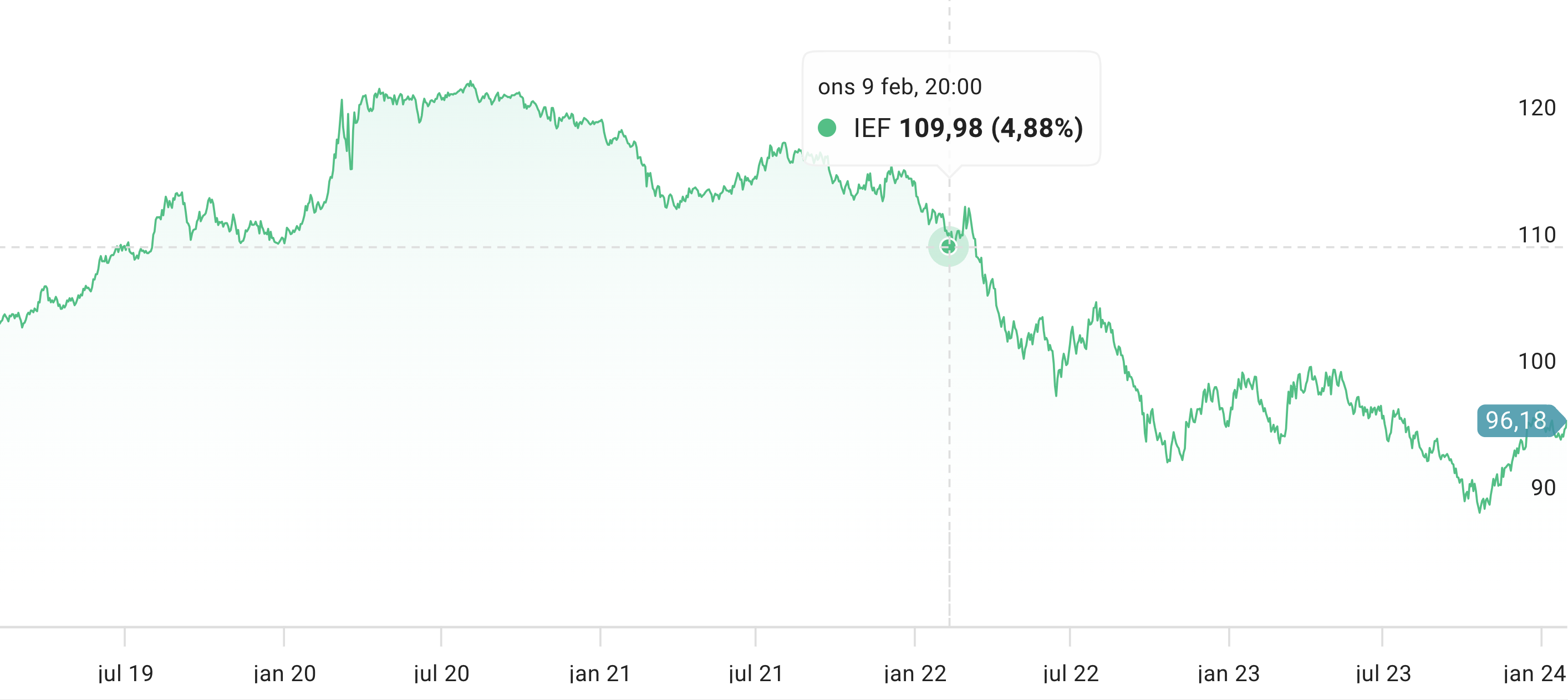

iShares 7-10 Year Treasury Bond ETF

Översikt:

• Utfärdare: iShares

• Startdatum: 2002

• Kortnamn: IEF

• ISIN: IEF

Utveckling 5 år:

(Bildkälla: Avanza)

Ovan visas den historiska utvecklingen för ETF:en, från början av 2019 till början av år 2024. Under denna 5-årsperiod har ETF:en givit en avkastning på – 7.79 %. Den negativa utvecklingen beror på att räntorna började öka rejält år 2022.

Kort om ”iShares 7-10 Year Treasury Bond ETF”:

iShares 7-10 Year Treasury Bond ETF strävar efter att spåra investeringsresultatet för ett index bestående av amerikanska statsobligationer med återstående löptid mellan 7 och 10 år. Fonden grundades år 2002 och har sitt huvudkontor i New York.

Funderar du på att investera i fonden? iShares 7-10 Year Treasury Bond ETF finns tillgänglig att handla hos eToro.

2.4

Vanguard Total International Bond Index Fund ETF

Översikt:

• Utfärdare: Vanguard

• Startdatum: 2013

• Kortnamn: BNDX

• ISIN: US92203J4076

Utveckling 5 år:

(Bildkälla: Avanza)

Ovan visas den historiska utvecklingen för ETF:en, från början av 2019 till början av år 2024. Under denna 5-årsperiod har ETF:en givit en avkastning på – 10.31 %. Räntor världen över började år 2022 att öka stiga kraftigt, vilket ledde till att flera obligationer, och därmed obligations ETF:er, sjunkit i sin värdering.

Kort om ”Vanguard Total International Bond Index Fund ETF”:

Vanguard Total International Bond Index Fund ETF strävar efter att följa utveckling för “Bloomberg Barclays Global Aggregate ex-USD Float Adjusted RIC Capped Index”. Indexet består främst av amerikanska obligationer.

Funderar du på att investera i fonden? Vanguard Total International Bond Index Fund ETF finns tillgänglig att handla hos eToro.

2.5

Vanguard Short-Term Bond Index Fund ETF

Översikt:

• Utfärdare: Vanguard

• Startdatum: 2013

• Kortnamn: BSV

• ISIN:US9219378273

Utveckling 5 år:

(Bildkälla: Avanza)

Ovan visas den historiska utvecklingen för ETF:en, från början av 2019 till början av år 2024. Under denna 5-årsperiod har ETF:en givit en avkastning på – 2.17 %. De stigande räntorna har lett till att ETF:en presterat dåligt.

Kort om ”Vanguard Short-Term Bond Index Fund ETF”:

Vanguard Short-Term Bond Index Fund ETF är en börshandlad fond som följer utvecklingen för “Bloomberg Barclays US 1-5 Year Government/Credit Float Adjusted Index”. Indexet inkluderar obligationer utfärdade av amerikanska och internationella företag samt amerikanska myndigheter. Obligationerna har löptid på mellan 1 och 5 år.

Funderar du på att investera i fonden? Vanguard Short-Term Bond Index Fund ETF finns tillgänglig att handla hos eToro.

KAPITEL 3

9 typer av obligationer

Intresset för gröna obligationer växer:

Innan du börjar investera i obligationer bör du känna till att det finns flera olika varianter, och inte endast stats- och företagsobligationer. Nedan beskrivs några av de vanligaste typerna av obligationer och vilka som ger ut dem. Under tabellen kan du läsa om varje enskild obligation i detalj.

9 olika typer av obligationer:

| Obligationer | Utgivare | Beskrivning | |

|---|---|---|---|

| 1 | Statsobligationer | Stater | Ges ut av stater som behöver låna pengar för att finansiera exempelvis infrastruktur. |

| 2 | Kommunobligationer | Kommuner | Ges ut av kommuner för att kunna finansiera lokal infrastrukturprojekt. |

| 3 | Företagsobligationer | Företag | Ges ut av bolag för att finansiera projekt och investeringar. |

| 4 | Bostadsobligationer | Bostadsinstitut | Ges ut av bostadsinstitut för att finansiera bolån. |

| 5 | Byråobligationer | Statligt sponsrade företag eller myndigheter | Är säkerheter som erbjuds främst i USA. De ges ut av statligt sponsrade företag eller myndigheter. |

| 6 | Gröna obligationer | Privatpersoner eller företag | Lån som är öronmärkta för olika miljöprojekt. De ges oftast ut av företag och i få fall av privatpersoner. |

| 7 | Säkerställda obligationer | Kreditinstitut | Obligationer med en säkerhet bestående av hypotekskrediter. De ges ut av kreditinstitut. |

| 8 | Sociala obligationer | EU, ideell förening, stat eller kommun | Är en typ av “påverkainvestering” som utgörs av en hållbar förvaltningsstrategi. De ges ut av ideella föreningar, stater eller kommuner. |

| 9 | High yield | Företag | Ges ut av mindre kreditvärdiga bolag och utlovar hög ränta. |

1. Statsobligationer

Statsobligationer (eller statliga obligationer) är obligationer utgivna av stater som behöver låna pengar, exempelvis svenska, amerikanska eller mexikanska staten. Pengarna som de får in kan användas till att göra investeringar i infrastrukturen, såsom logistik, vägar, skolor och sjukhus.

Obligationer utgivna av staten anses vara den mest säkra typen av obligationer. Stater ger ut obligationer med olika lång löptid. Du kan exempelvis köpa statsobligationer som löper ut om ett år, 30 år, eller mer.

Det finns dock obligationer från vissa stater som inte är särskilt säkra exempelvis Sydamerika. De ger oftast hög ränta men är förknippade med hög risk på grund stora förändringar i inflation och marknadsräntor.

2. Kommunobligationer

Kommunobligationer är obligationer utgivna av kommuner. Obligationerna används av lokala myndigheter, såsom distrikt, städer, kommuner och råd, för att kunna finansiera lokala infrastrukturprojekt eller annat inom kommunens arbetsområden.

Precis som statsobligationer anses kommunobligationer innehålla låg risk. Det innebär att räntan som erbjuds är relativt låg kring 1 – 3 % per år. Kommunobligationer kan exempelvis i USA vara undantagna från vissa skatter på både federal, statlig och lokal nivå

3. Företagsobligationer

Företagsobligationer är obligationer utgivna av företag som behöver låna pengar. Det kan ses som ett alternativ till företagslån. De innehåller högre risk än statsobligationer eftersom det kräver att bolagen måste gå med vinst över tid.

Avkastning från företagsobligationer kan skilja sig åt rejält och beror bland annat på risknivå (kreditrisk). Kreditrisk syftar till risken för att bolaget ska gå i konkurs.

- Låg kreditrisk – Ju lägre kreditrisk, desto mindre risk för att bolaget ska gå i konkurs. Obligationer utgivna av bolag med låg kreditrisk tenderar att ge en låg ränta. Långivare ställer inte lika höga krav på en hög avkastning som de gör för bolag med hög kreditrisk.

- Hög kreditrisk – Ju högre kreditrisk, desto större risk för att bolaget ska gå i konkurs. Obligationer utgivna av bolag med låg kreditrisk tenderar att ge en högre ränta. Anledningen till varför är då kreditgivare kräver en högre ränta på grund av de tar en högre risk när de lånar ut pengar till dessa bolag. Avkastningen varierar och kan ge upp till 2 – 3 gånger mer än övriga obligationer.

4. Bostadsobligationer

Bostadsobligationer är obligationer specifikt utgivna av bostadsinstitut. Exempel på bostadsinstitut är Nordea Hypotek, Swedbank Hypotek, SEB Bolån, SBAB. NB Hypotek och andra bostadsinstitut.

Instituten använder sedan de lånade pengarna till att finansiera långa utlåningar till bostäder, det vill säga bolån. Löptiden på dessa typer av obligationer kan vara upp till sju år.

5. Byråobligationer

Byråobligationer är säkerheter som erbjuds av antingen statligt sponsrade företag, så kallade GSE:er (Government-Sponsored Enterprise), eller myndigheter vilka inte omfattas av finansdepartementet. Dessa typer av obligationer finns främst i USA.

Till skillnad från vanliga statsobligationer, vilka garanteras av den amerikanska staten, gör inte byråobligationer det. Välkända GSE-obligationer innefattar de tillhörande National Mortgage Association (”Fannie Mae”) och Federal Home Loan Mortgage (”Freddie Mac”).

6. Gröna obligationer

Gröna obligationer är lån som är öronmärkta för olika miljöprojekt. Det kan exempelvis handla om att finansiella lån till projekt inom eldrivna fordon eller förnybar energi. Det kan också handla om lån direkt till privatpersoner eller bolag som vill bygga energieffektiva hus eller fastigheter.

De kan skilja sig åt gällande hur pengarna ska användas. Gröna obligationer är framförallt populära bland pensionsfonder, försäkringsbolag och kapitalförvaltare.

7. Säkerställda obligationer

Säkerställda obligationer kan beskrivas som obligationer med en säkerhet bestående av hypotekskrediter. Krediterna är förenade med någon form av inteckning i exempelvis en fast egendom.

Om låntagarna inte förmår betala på sina lån har du som investerare en säkerhet i form av panterna för lånen. Panten, vilket i detta fall består av en fastighet, kommer i formen av ett intecknat pantbrev.

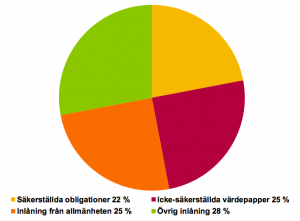

(Bildkälla: Finansinspektionen)

Från och med juli år 2004 kan kreditinstitut i Sverige emittera säkerställda obligationer. Mellan 2006 och 2008 använde framförallt de större svenska bankerna detta regelverk för att omvandla sina bostadsobligationer till säkerställda obligationer.

Idag är säkerställda obligationer en viktig finansieringskälla för svenska banker. År 2019 stod säkerställda obligationer för cirka 22 % av de totala skulderna hos Sveriges storbanker. Samtidigt utgjordes inlåning från allmänheten av 25 % (Se cirkeldiagram ovan).

8. Sociala obligationer

Sociala obligationer (på engelska “Social Impact Bonds) är en typ av “påverkainvestering” som vanligtvis ges ut av privatpersoner eller företag. Med påverkainvestering menas en hållbar förvaltningsstrategi vilken definieras av två delar.

- Positiv påverkan på samhället – Syftar till att investeringen ska skapa en mätbar positiv påverkan på samhället eller miljön.

- Finansiellt minst bevara kapitalet – Syftar till att investeringen ska finansiellt minst bevara kapitalet så att avkastningen förväntas vara positiv eller noll.

Man kan säga att det är ett slags kontrakt mellan två och flera intressenter. Vanligtvis finns det tre parter bakom en social obligation. En privat investerare, välgörenhetsorganisation eller ideell förening och en stat eller kommun.

9. High yield

Obligationer utgivna av mindre kreditvärdiga bolag kallas för “High yield”. De utlovar oftast en mycket högre ränta än företagsobligationer utgivna av mer kreditvärdiga bolag. På pappret låter det bra, men i verkliga livet är det tyvärr inte lika bra som det framhävs.

High Yield obligationer är en av de mest riskfyllda obligationerna du kan äga. De är utgivna av bolag med mycket stora lån. Under svåra ekonomiska tider kan det bli svårt för många av dem att betala tillbaka på sina lån. Det kan sluta med rekonstruktion, eller i värsta fall konkurs, varpå räntebetalningar kan utebli samt att de inte kan betala tillbaka på lånet.

KAPITEL 4

Så fungerar obligationer

Obligationer – så funkar det:

Innan du börjar investera i obligationer är det bra att känna till vad som kännetecknar dem och hur de fungerar.

5.1

Nominellt värde och försäljningspris

Det finns två olika typer av värden att ha koll på när du ska köpa obligationer. Dessa är nominellt värde och försäljningsvärde (eller försäljningspris).

1. Nominellt värde

Nominellt värde (på engelska “Face value”) hänvisar till hur mycket en obligation kommer att vara värd, exklusive kuponger, på dess förfallodag. Med andra ord är det värdet som obligationsinnehavaren kommer att få när dess investering helt förfaller.

Exempel: Föreställ dig en obligation som emitteras till värde av 10 000 kr. Det är exakt vad innehavaren av obligationen kommer att få, exklusive kuponger, när den förfaller i slutet av sin löptid. Beloppet motsvarar lånet som gavs ut till utfärdaren av obligationen.

Det nominella värdet förändras aldrig. Om en obligation emitteras till ett nominellt värde på 10 000 kr så är det vad innehavaren av obligationen kommer att få när den förfaller. Detta gäller endast för kupongobligationer.

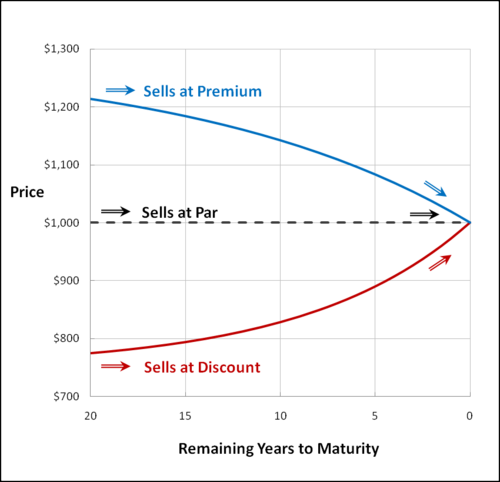

2. Försäljningsvärde kupongobligation

När en obligation utfärdas är försäljningspriset lika med det nominella värdet. I teorin kommer de alltid att vara lika. I verkligheten kan de dock komma att skilja sig åt under obligationens livslängd. En obligations försäljningsvärde kan påverkas av en rad olika faktorer, såsom marknadsräntor och inflation.

- Sells at Premium – När en försäljningvärdet är högre än det nominella värdet.

- Sells at Par – När försäljningvärdet är lika med det nominella värdet.

- Sells at Discount – När en försäljningvärdet är lägre än det nominella värdet.

Försäljningspris och nominellt värde över tid:

Grafen nedan visar hur försäljningspriset rör sig mot det nominella värdet i slutet av en obligations durationstid. Ju mer som en obligation börjar närma sig sin förfallodag, kommer dess försäljningvärde att röra sig mot dess nominella värde.

(Bildkälla: Bogleheads)

3. Försäljningsvärde nollkupongobligation

Till skillnad från kupongobligationer, som betalar ränta, gör nollkupongobligationer inga kupongutbetalningar. För att kunna betala räntan måste deras försäljningspris vara lägre än det nominella värdet.

Exempel: Du vill handla en nollkupongobligation. Försäljningspriset är 9 000 kr och det nominella värdet är 10 000 kr. Det betyder att när obligationen löpt ut kommer du att erhålla 10 000 kr. Det vill säga en avkastning på ca 11 % (10 000 / 9 000). Hade nollkupongobligationens försäljningsvärde och dess nominella värde vart lika hade du inte fått någon avkastning alls.

5.2

Kupongränta och kupongdatum

Du bör ha god koll på hur mycket en obligation ger i kupongränta och när den gör det.

1. Kupongränta

Kupongräntan är enkelt uttryckt relationen mellan värdet på en obligations kupongutbetalningar och dess värde, uttryckt i procent. Räntan kan antingen vara rörlig eller fast. Vanligtvis är den fast. Villkoren fastställs alltid vid start.

Exempel: En obligations värde är 1 000 kr och betalar en kupong på 50 kr per år. Det betyder att dess kupongränta blir 5 % per år (50 / 1 000).

Kupongräntor beräknas per år. Det betyder att om samma obligation, som exemplet ovan, ger två utbetalningar under ett och samma år på 25 kr styck, kommer dess kupongränta fortfarande vara 5 %.

2. Kupongdatum

Kupongdatumet syftar till datumet då utbetalning av kupong måste ske. Det finns alltid definierat i obligationen. Vanligtvis betalar obligationer en kupong en gång per år, varje kvartal eller varje månad.

5.3

Löptid och varaktighet

En obligation ska alltid specificera både sin löptid och varaktighet.

1. Löptid

Syftar till tidsperioden som en obligation löper med givna villkor. Det vill säga, från den dag man tecknar lånet fram tills den dag då lånet ska vara fullständigt återbetalat.

När obligationen förfaller får långivaren i normala fall tillbaka 100 % av sitt investerade belopp. En obligation kan ha en löptid på allt från 1 eller 5 år till över 30 år.

2. Varaktighet

Syftar till den kvarstående livslängden som en obligation har tills dess att den når sitt förfallodatum. Ju längre varaktighet desto mer kommer dess pris att kunna fluktuera på grund av exempelvis marknadsräntor.

KAPITEL 5

Vad påverkar priset?

What happens to my bond when interest rates rise:

Det finns flera faktorer kan leda till att priset på obligationer förändras. Primärt är det räntor, inflation, löptid och kreditvärdering som är de mest betydelsefulla faktorerna. Nedan förklarar vi i detalj hur de påverkar priset på obligationer.

6.1

Räntor

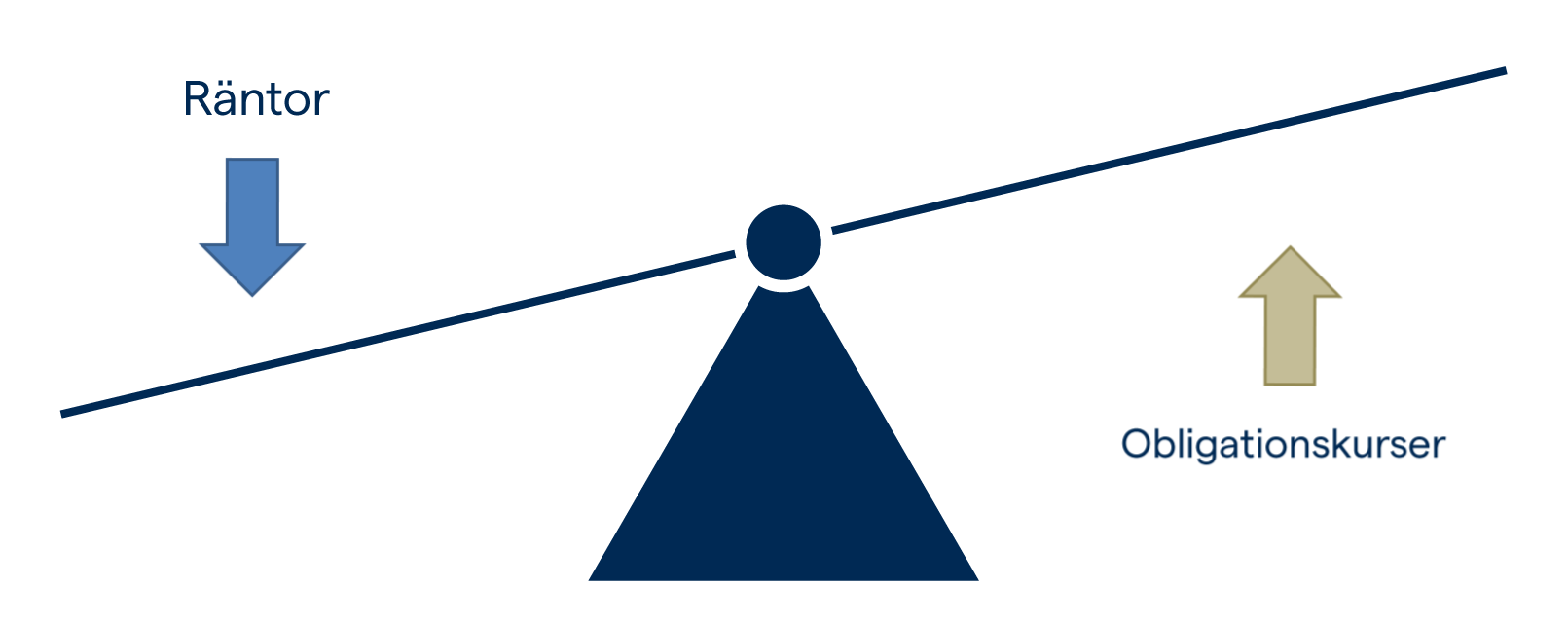

Obligationskurser och marknadsräntor har en inverterad relation. När den ena stiger så faller den andra. Varför de förändras i värde har att göra med utbud och efterfrågan.

Lägre ränta än kupongräntan

Om marknadsräntorna är lägre än kupongräntan för en obligation kommer fler att vilja köpa obligationer eftersom deras räntor utgör en bättre investering. Det leder till en ökad efterfrågan varpå obligationskurserna stiger.

Exempel: Svenska staten ger ut statsobligationer med ett nominellt värde på 100 kr. De löper ut om 12 månader och har en kupong på 3 kr. Svenska staten lovar alltså att om 12 månader betala tillbaka 100 kr, plus en ränta på 3 kr (3 %). Du väljer att köpa.

Dagen efter sjunker plötsligt marknadsräntan med 1 %. Svenska staten fortsätter att ge ut nya skuldsedlar för 100 kr, med en löptid på 12 månader. Räntan är dock lägre på 2 kr (2 %). De som ännu inte hunnit köpa en statsobligation kan nu välja mellan den nya och den äldre. Givetvis bör de välja den äldre som ger en högre ränta, men varför skulle du vilja sälja?

För att båda obligationerna ska hamna i jämvikt måste den första öka i värde. Dess nya värde måste öka till 150 kr (3 / 0.02) för att ge en kupongränta på 2 %. Det betyder att du som redan innehaft de första statsobligationerna kommer att få se dina tillgångar öka i värde.

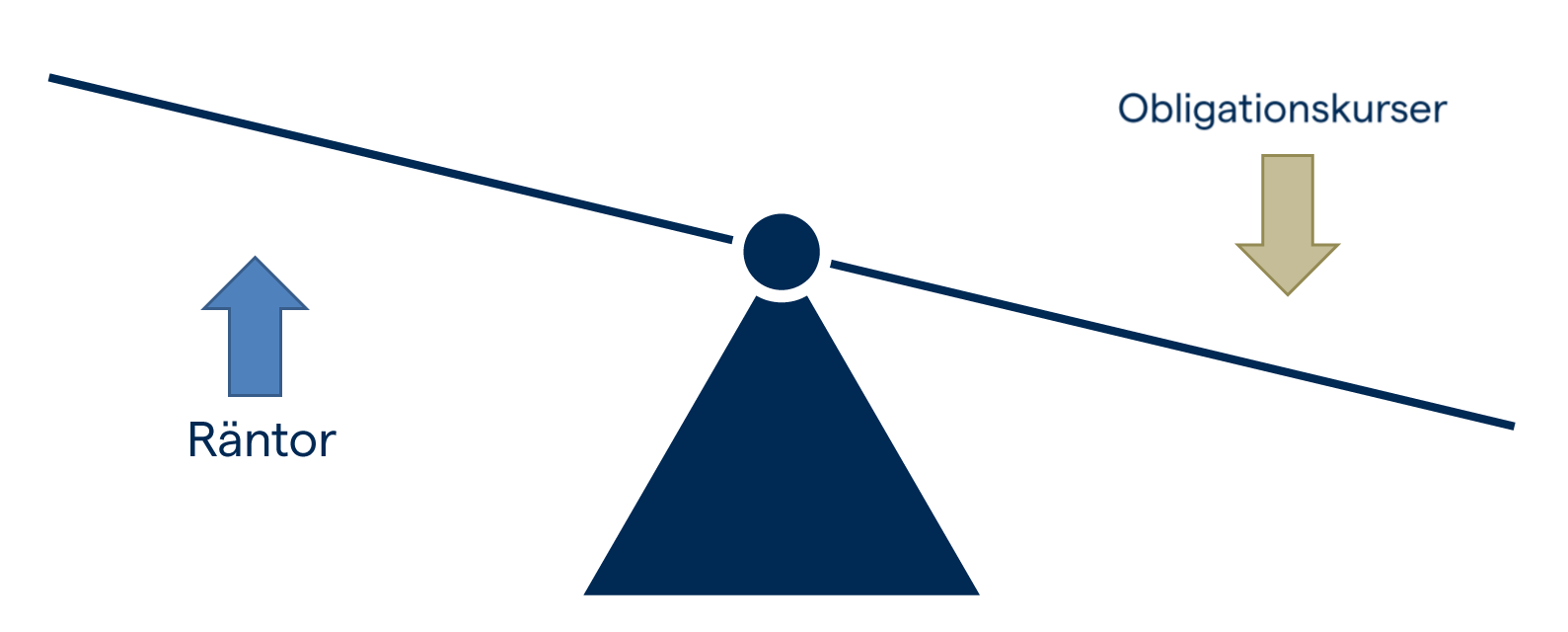

Högre ränta än kupongräntan

Om marknadsräntorna är högre än kupongräntan för en obligation kommer istället efterfrågan på obligationer att minska, varpå obligationskurserna sjunker.

Exempel: Föreställ dig nu istället att marknadsräntan ökar med 1 % dagen efter att du köpt statsobligationer. Svenska staten fortsätter att ge ut nya skuldsedlar för 100 kr, med en löptid på 12 månader. Räntan är dock högre på 4 kr (4 %).

De som ännu inte hunnit köpa en statsobligation kommer att vilja köpa de nya som ger en bättre ränta. Det kommer även du, och alla andra som redan köpt statsobligationer, att vilja göra. De äldre kommer därmed att säljas av.

Säljtrycket får deras kurser att sjunka tills obligationerna når jämvikt. För att båda obligationerna ska hamna i jämvikt måste den första sjunka till ett värde av 75 kr (3 / 0.04). Det betyder att du som redan innehaft de första statsobligationerna kommer att få se dina tillgångar sjunka i värde.

6.2

Inflation

En ökad Inflation har en negativ effekt på obligationer. Det kan förklaras på två sätt

1. Förlorad köpkraft

När inflationen ökar tappar pengar sin köpkraft. Detsamma gäller för obligationer då kupongbetalningarna tappar i sitt reala värde och blir mindre värdefulla.

Låt oss illustrera med ett exempel.

Exempel: Den tioåriga amerikanska “T-notes” kostar 1 000 kr och betalar en kupongränta på 50 kr (5 %). Inflationstakten ligger på 2 % per år. Det betyder att kupongräntan kommer att ha tappat 1 kr i köpkraft efter ett år (50 x 0.02). Om inflationstakten istället ligger på 10 % per år kommer kupongräntan att ha tappat 5 kr i köpkraft (50 x 0.10).

2. Ökade räntor

För att motverka en ökad inflation tenderar centralbanker att höja räntorna. Som redan nämnt tidigare har obligationskurser och räntor en inverterad relation. När den ena stiger så faller den andra.

6.3

Löptid

Obligationernas löptid (eller duration) har en stor påverkan på deras respektive kurser. Allmänt gäller följande:

- Kort löptid – Ju kortare löptid en obligation har, desto mindre risk för att den ska påverkas av förändrad marknadsränta eller inflation.

- Lång löptid – Ju längre löptid en obligation har, desto högre risk för att den ska påverkas av förändrad marknadsränta eller inflation.

Bilden nedan visar relationen mellan olika obligationers löptid och förändrad marknadsränta. Ju längre löptid, desto större hävstång på ränteförändringen. Det leder till att både risken och avkastningen i en obligation ökar ju längre löptiden är.

Som bilden ovan visar så påverkas inte obligationer med korta löptider särskilt mycket av förändringar i den korta räntan. De extremt långa obligationerna påverkas däremot relativt mycket av små förändringar i räntan.

Nämnvärt är att obligationernas värde också kan påverkas när många spekulerar i en uppgång i räntan. Det är alltså inte endast räntan som direkt påverkar värdet utan ännu mer vad man tror om den framtida räntan.

KAPITEL 6

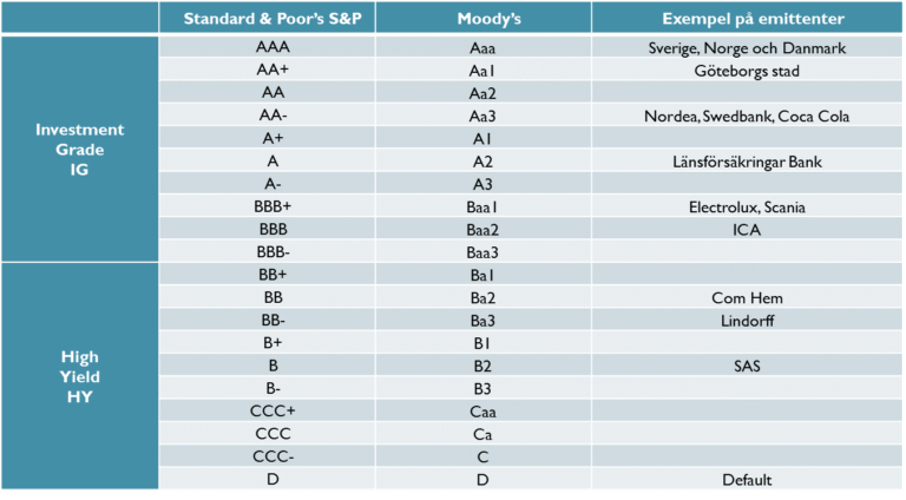

Vad är kreditvärderingsbetyg?

Credit ratings:

Kreditvärdighetsbetyg är ett mått på hur god förmåga exempelvis en stat, företag eller privatperson har att betala sina skulder. Måttet används av borgenären, det vill säga långivaren, för att bedöma låntagarens kreditrisk och betalningsförmåga.

För att beskriva kreditvärdighet på ett så enkelt sätt som möjligt använder man sig av olika kreditvärderingsklasser. De kallas även för ratingklasser. Klasserna delas in i olika skalor enligt följande.

- Från AAA till C – AAA representerar den högsta riskindikatorn och anses vara det bästa betyget.

- Från 1 till 5 – Talet 1 representerar den högsta riskindikatorn och anses vara det bästa betyget.

När det kommer till att mäta ett lands eller ett bolags kreditvärdighet brukar man mäta den genom deras obligationer.

Kreditvärderingsbetyg obligationer:

I bilden nedan ser du hur Standard & Poor’s S&P och Moody’s valt att klassificera olika typer av obligationer enligt kreditvärdighetsbetyg.

(Bildkälla: Carnegie)

De två kreditinstituten har inte oväntat givit det bästa betyget (AAA) till svenska, norska och danska staten samt Göteborgs kommun. Längre ner hittar vi stabila bolag såsom Nordea, Swedbank och Coca Cola vika har fått kreditbetyget AA- och Aa3.

Längst ner i listan hittar vi kreditbetyget D. Obligationer som givits detta kreditbetyg kallas på svenska för skräpobligationer (“junk bonds”). De ges oftast ut av bolag med mycket låg kreditvärdig och som står vid kanten till att hamna i konkurs. Att investera i obligationer med låg kreditvärdighet innebär högre risk.

Vanligtvis gäller följande påstående för kreditbetyg och avkastning:

- Obligationer med högt kreditbetyg – Ju högre kreditbetyg, desto lägre ränta kan man förvänta sig att bli erbjuden.

- Obligationer med lågt kreditbetyg – Ju lägre kreditbetyg, desto högre ränta kan man förvänta sig att bli erbjuden. Det kommer som en effekt av att investerare kräver högre avkastning för att ta högre risk.

Hur mycket risk du är villig att ta är upp till dig. Men kom ihåg att om företaget, institutet eller staten som emitterat obligationen skulle gå i konkurs är risken stor att du förlorar hela ditt investerade kapital.

KAPITEL 7

Obligationer vs obligationsfonder

Bond basics 5 – Bonds or a bond fund:

Att köpa obligationer kan du enklast göra via en nätmäklare, exempelvis hos Avanza. Utbudet är dock lågt och oftast säljs obligationer i poster om 100 000 kr till 1 Mkr. Det krävs alltså att du har ett mycket stort kapital för att köpa en post obligationer.

De allra flesta småsparare har dock inte tillgång till de pengarna. Ett sätt att komma runt detta är att investera i obligationsfonder. Det kräver inte lika mycket kapital. Oftast räcker det med ett para hundralappar för att kunna genomföra en investering.

Vad är en obligationsfond?

En obligationsfond är en fond som placerar investerarnas kapital i olika typer av obligationer. Det tillåter dig som delägare i fonden att bli en ägare till inte bara en, utan flera olika skuldsedlar samtidigt.

Eftersom obligationsfonder investerar i flera olika skuldsedlar får du som fondägare en större riskspridning. Om en av obligationerna inte går särskilt bra får det inte någon större negativ effekt på det totala fondvärdet.

Obligationsfonder påverkas precis som enskilda obligationer av ränteförändringar och inflation. Det betyder att när räntorna stiger så sjunker obligationsfonderna. Tvärtom stiger obligationsfonderna i värde när räntorna sjunker.

KAPITEL 8

Fördelar och nackdelar

Fördelar med obligationer

- Okorrelerade med börsen – Obligationer är en bra hedge mot börsen. Detta eftersom obligationer är ett annat typ av finansiellt värdepapper som är oberoende av hur börsen rör sig. Föreställ dig att du lånar ut 10 000 kr till en vän. Oavsett om börsen faller eller ej kommer din vän att fortfarande vara skyldig dig 10 000 kr. Hur börsen går idag eller imorgon har ingen betydelse för lånet.

- Ger en riskjusterad avkastning – Eftersom obligationer inte är korrelerade med börsen fungerar de som ett skydd i stora börsnedgångar. Om din portfölj enbart består av aktier, och börsen sjunker med 50 %, sjunker ditt sparande med lika mycket. Om din portfölj däremot består av 70 % aktier och 30 % obligationer kommer ditt sparande att i en börsnedgång inte sjunka lika mycket. Obligationer fungerar därmed krockkudde i börsnedgångar och ger dig därför en riskjusterad avkastning.

- Passar kortsiktigt sparande – Det fungerar utmärkt att ha ett kortsiktigt sparande i obligationer. Risken för kapitalförlust är lägre hos obligationer med kort löptid. Aktier är istället betydligt mera riskfyllda. På kort sikt är aktier betydligt mera volatila och utgör därför en större risk för kapitalförlust.

Nackdelar med obligationer

- Kräver stort startkapital – Obligationer handlas vanligtvis i poster om 100 000 kr eller mer. Det betyder att det är relativt dyrt att köpa dem om man jämför med exempelvis aktier eller fonder där det i det flesta fall räcker med en hundralapp. Ett sätt att komma runt detta är att investera i obligationsfonder eller ETF:er vilka inte kräver lika stort startkapital.

- Likviditetsbrist – Obligationsmarknaden har vanligtvis inte lika hög likviditet som exempelvis aktiemarknaden. Därför kan obligationer under vissa perioder vara mycket svåra att sälja. Det sker vanligtvis vid brist på likviditet i marknaden. Om du under dessa perioder äger obligationer som du vill sälja kan du tvingas behöva sälja dem till ett mycket lågt pris för att hitta en köpare.

- Räntekänsliga – Obligationer är känsliga för förändringar av marknadsräntor. Ifall räntorna sjunker ökar dina obligationer i värde. Om räntorna däremot stiger kan dina obligationer bli mindre värda. Det går tyvärr inte att redan i förväg veta hur räntorna kommer att förändras.

- Inflationskänsliga – Obligationer är känsliga för inflation. Högre inflation bidrar till ökade räntor som ett sätt att bromsa inflationen, vilket i sin tur påverkar till att obligationernas värdering sjunker.

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

När man pratar om obligationer med hög ränta syftar man oftast till ”high-yield” obligationer. De kan ge så mycket som 2 – 3 gånger mer ränta än övriga obligationer som historiskt givit 1 – 4 % i genomsnittlig ränta. Dock innehåller de betydligt högre kreditrisk.

Köpa obligationer kan du enklast göra via Avanza eller Nordnet. Dock handlas obligationer oftast i poster om 100 000 kr till 1 Mkr. Ett enklare sätt är att köpa obligationer är att investera i obligationsfonder eller ETF:er. Hos denna aktiemäklare kan du handla ETF:er courtagefritt.

Obligationer är löpande skuldebrev där innehavaren av ett skuldebrev har en fordran på låntagaren. Obligationer ges vanligtvis ut av stater, kommuner och företag. Vidare kan de även ges ut av institut av olika slag. De mest vanliga typerna av obligationer är stats- och företagsobligationer.

Obligationer intygar att innehavaren har lånat ut pengar och att denne är berättigad en avkastning i form av ränta. Räntan kan betalas månadsvis, kvartalsvis, halvårsvis eller en gång per år. Räntan kan också betalas som en klumpsumma på förfallodagen, i samband med att utställaren betalar tillbaka på det lånade beloppet.

Ja, det kan du. Det är inte riskfritt att handla med obligationer då deras värde är känsligt för bland annat inflation och förändringar i marknadsräntor. Obligationskurser och marknadsräntor har en inverterad relation vilket exempelvis leder till att obligationer tappar i värde när räntan ökar.

En obligation handlas vanligtvis i poster om 100 000 kr till 1 Mkr. Det finns även obligationer som går att handla för omkring 10 000 kr. Obligationer handlas i procent av sitt ursprungliga lånevärde. Det vill säga, det så kallade nominella beloppet. Det betyder att en obligation som handlas i en post om 100 000 kr till kursen 103 %, kostar 103 000 kr, utan att räkna in avgifter.

Aktier är eget kapital, medan obligationer är skulder. Det betyder att när du handlar aktier i ett bolag köper du en andel av bolaget och blir därmed en delägare. Som delägare har du rätt att få rösta i bolagsstämmor samt att du får ta del av vinstutdelningar. Äger du obligationer har du inte samma rättigheter som en aktieägare. Du äger en del av bolagets skulder och har endast rätt till räntebetalningar och amortering.

FORUM

Delta i diskussionen