DEN ULTIMATA GUIDEN

MILJONÄR INNAN 30

Hur blir man miljonär innan 30? Redan år 2021 var det 117 000 Avanza-kunder som hunnit bli miljonärer, varav 5 % (5 850 st) inte ens hunnit fylla 30 år. Denna guide består av 5,000+ ord och 8 st videos. Den förväntade lästiden är 30 minuter. Ta del av tips och tricks på hur du kan bli miljonär. Inspireras av andra personer genom att läsa om deras väg till sin första miljon.

- Allt om att bli miljonär innan 30, miljonär innan 30 blogg, vad som krävs och mycket mer

- Jämför sparplattformar i vår tabell och börja spara på 5 minuter.

- Navigera genom att klicka på ett kapitel nedan →

KAPITEL 1

Introduktion till hur man blir miljonär innan 30

KAPITEL 2

Hur blir man miljonär innan 30?

KAPITEL 3

Ränta på ränta

KAPITEL 4

Sparkalkylator

KAPITEL 5

Bli miljonär med aktier

KAPITEL 6

Hur blev ni miljonärer?

KAPITEL 7

Kom igång på 5 minuter

KAPITEL 8

Sammanfattning

VINNARE

Börja investera här

FAQ

Vanliga frågor och svar

Topp 3 Sparplattformar - March 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

Introduktion till hur man blir miljonär innan 30

Så sparar du till miljonen – tidlös börskunskap:

Har du någonsin drömt om att bli miljonär innan 30? Då har du kommit helt rätt. Visste du att det totala sparbeloppet för personer som är 30 år gamla uppgick till ett snittvärde på 161 000 kr? För en 40 åring är det 382 000 kr, för en 50 åring 550 000 kr, och för en 60 åring 750 000 kr. Inte förens vid 70 års ålder landar snittvärdet på 1 000 000 kr.

Även om det låter för bra för att vara sant är det fullt möjligt att nå upp till din första miljon tidigare än vad du tror. Det handlar bara om att gör rätt val i vardagen.

- Tjäna mer pengar

- Sänk dina utgifter

- Skapa passiva inkomster

Se till att ta extrapass och tjäna mer utöver din annars vanliga månadslön. Ät inte ute 7 – 10 gånger i veckan. Det räcker gott och väl med 1 – 5 gånger i veckan. Sätt dina pengar i arbete genom att investera i sådant som kan ge passiva inkomster.

Du kan alltså med rätt val se till att tillhöra den minoritet som inte beskriv av statistiken ovan. Därmed också öka dina chanser att kunna bli miljonär innan 30.

När kan man kalla sig miljonär?

Definitionen av en miljonär är en person som har en total förmögenhet på minst en miljon valutaenheter. För en svensk skulle det betyda 1 000 000 SEK och för en amerikan skulle det istället vara 1 000 000 USD.

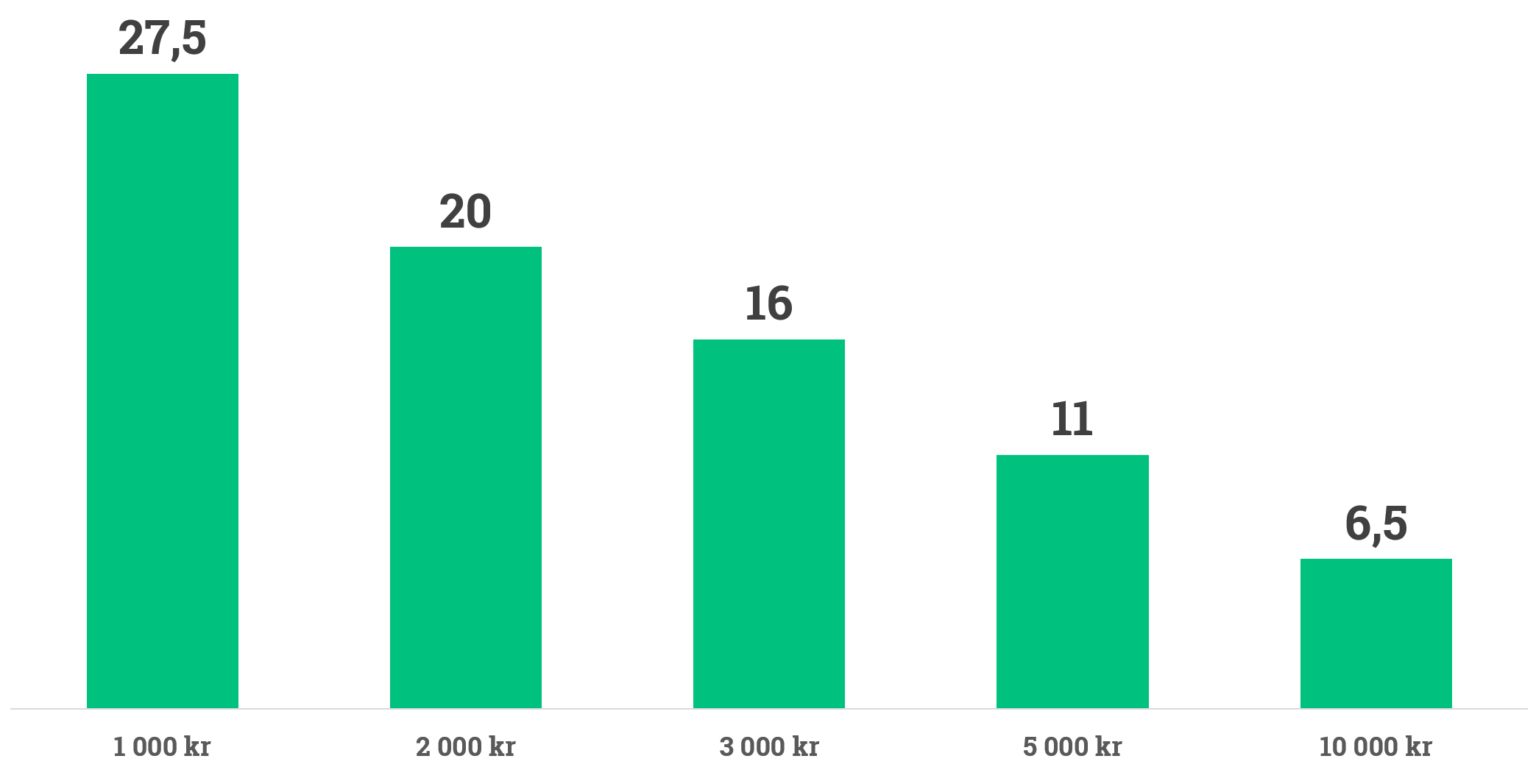

Vägen dit kan ske på många olika sätt. Men det absolut vanligaste och mest effektiva sättet är lägga undan pengar på börsen, vilket får ditt sparkapital att växa över tid. Titta själv på hur många år det skulle ta dig att bli miljonär baserat på hur mycket du kan månadsspara, givet 7 % årlig avkastning.

(Bildkälla: Avanza)

Ju mer du kan månadsspara, desto snabbare kan du uppnå din första miljon. Ett aggressivt månadssparande var det som ledde till att 117 000 st av Avanzas kunder blev miljonärer redan år 2021. Av dessa var det strax över 5 % som inte hunnit fylla 30 år. Alltså 5 850 personer, varav 8 av 10 var män.

Avanza beskriver att god riskspridning i kombination med ett aggressivt månadssparande varit nyckeln till deras framgång. Viktigt att känna till är att denna minioritet på 5 % unga miljonärer hos Avanza motsvarar endast 0.056 % av Sveriges befolkning. Det är alltså inte normalt att tillhöra den, varpå gruppen bör tolkas som extraordinär.

Vill du tillhöra en av Avanzas miljonärer innan 30 års ålder? I så fall bör du spänna dina öron och koka dig en stor kopp kaffe. För nu ska du nämligen få läsa om hur du kan tjäna din första miljon.

KAPITEL 2

Hur blir man miljonär innan 30?

Så blir du miljonär med Per H Börjesson:

Du behöver inte starta eget företag för att kunna bli miljonär innan 30. Du behöver heller inte ha turen att vinna på lotto. Som vanlig anställd är det fullt möjligt. Det enda som krävs att följa 3 enkla knep.

- Tjäna mer pengar.

- Sänk dina utgifter.

- Skapa passiv inkomst.

2.1

Tjäna mer pengar

11 sätt att tjäna mer pengar:

- Förhandla om din lön – Om du sitter på unika egenskaper som ditt företag verkligen behöver, kan du testa att förhandla om lönen. Det kostar både tid och pengar för ett bolag att anställa en ny person. En löneförhöjning kan i många fall vara en bättre lösning.

- Jobba extra – Om du har möjlighet till att arbeta övertid, passa på och gör det för att tjäna en extra slant. En extrainkomst på 2 000 – 3000 kr i månaden blir 24 000 – 36 000 kr extra per år.

- Byt arbete – Om du tycker att din lön är låg, och inte kan förhandla om din lön, byt jobb. Försök att hitta en arbetsgivare som är villig att betala dig en högre lön.

- Sälj produkter – Idag är det enklare än någonsin att sälja produkter. Människor har det bättre ställt idag än vad de hade för 20 – 40 år sedan. Internet erbjuder stora möjligheter att kunna sälja produkter på ett snabbt och enkelt sätt. Testa att öppna dig ett konto hos Blocket.

- Erbjud tjänster – Gräsklippning, barnvakt, hundvakt, kattvakt, massage, och mycket mer. Det finns många olika tjänster att erbjuda. På Fiverr och Upwork kan du enkelt lägga ut dina tjänster som annonser.

- Instagram – Sociala medier är ännu ett sätt att tjäna extra inkomst. Ifall du har tillräckligt många följare på Instagram kan du ha chansen till att få betalt av annonsörer som är intresserade av att synas mot din publik.

- Youtube – Youtube är också en social plattform där det går att tjäna pengar. För att börja tjäna pengar från Youtube krävs dock att dina kanal uppkommit till 1 000 unika prenumeranter. Vidare måste din kanal uppvisa 4 000 visningstimmar varje år. Detta för att du ska ha möjlighet till att tjäna pengar på annonser från Youtube.

- TikTok – Den snabbväxande kinesiska sociala plattformen TikTok är också en social medieplattform där du kan börja tjäna pengar på annonser. Det enda som krävs är att du har tillräckligt med följare för att annonsörer ska höra av sig.

- Blogg – Starta en blogg. Skriv om något du brinner för. Har du många följare finns möjligheten till att tjäna pengar från exempelvis annonsörer.

- Affiliate – Affiliate är kort beskrivet provisionsbaserad marknadsföring. Du får ersättning när någon via dig klickar på en av dina länkar, och därefter handlar en produkt/tjänst.

- Uthyrning – Har du ett rum över i din bostad? Att kunna hyra ut är ett av de bästa sätten att tjäna extra pengar. Speciellt med tanke på den bostadsbrist som idag råder.

2.2

Sänk dina utgifter

11 sätt att sänka dina utgifter:

- Byt mobilabonnemang – Använd dig av ett billigt mobilabonnemang. Det finns bra abonnemang för endast 95 – 150 kr per månad.

- Använd cykel och kommunaltrafik – Använd buss och tåg så mycket du kan. Det är mycket billigare än att skaffa sig en bil. Ett ännu bättre alternativ är att cykla.

- Handla mindre kläder – Vi lever i ett konsumtionssamhälle. Istället för att handla nytt, titta istället på vad du redan har i din garderob. Förr eller senare kommer det gamla att bli modernt igen.

- Handla på 2nd hand – Givetvis finns det tillfällen då vi måste handla nya kläder. Titta då i second hand affärer. Det är betydligt billigare. Samtidigt kan du göra riktiga fynd. Vad sägs som en jeansjacka för endast 50 kr eller en ny brödrost för endast 70 kr?

- Laga din egen mat – Se till att laga din egen mat så mycket du kan. Det är betydligt billigare än att äta ute. Du kan spara flera tusenlappar per månad.

- Sluta röka / snusa – Att röka eller snusa är osunda vanor. Delvis för hälsan, men också för plånboken. Se till att sluta så fort du kan.

- Drick mindre alkohol – Alkohol är relativt dyrt i Sverige på grund av den höga alkoholskatten på 24 – 49 %. Om man dessutom brukar gå ut på krogen kan kostnaderna snabbt dra iväg.

- Byt till ett billigare gym – Varför betala 300 – 400 kr per månad när det finns bra och billigare alternativ för endast 145 – 250 kr per månad?

- Samla dina lån – Har du en massa smålån och krediter? Då kan det vara smart att samla alla dina lån och på så sätt sänka den totala räntekostnaden.

- Sänk dina elkostnader – Se över ditt elavtal. Finns det kanske en aktör som erbuder ett billigare alternativ? Var också energismart i ditt hem genom att förbruka mindre el.

- Sänk räntan på bolån – Hur hög ränta betalar du på ditt bolån? Leta efter bättre alternativ genom att förhandla med olika banker. Varje procentenhet gör skillnad.

2.3

Skapa passiva inkomster

7 sätt att skapa passiva inkomster:

- Aktier – På lång sikt är aktier det absolut bästa sättet att skapa sig passiva inkomster. På sikt har börsen stigit mellan 8 – 10 % i genomsnitt per år. För att lära dig mer om aktier kan du läsa vår stora guide om aktier.

- Fonder – Fonder är svenska småsparares absoluta favorit. Det är både enkelt och smidigt då du själv slipper analysera bolag. För att lära dig mer om fonder kan du läsa vår stora guide om fonder.

- Obligationer – En obligation är ett lån som du kan köpa. Du kan antingen investera i företags- eller statsobligationer. De har vanligtvis en låg risk och mycket lägre än aktier. Alternativt i en räntefond i form av korta eller långa räntefonder. Läs vår guide om obligationer.

- Sparkonto – Ännu ett sätt som fungerar utmärkt för att skapa sig passiv inkomst är att placera dina pengar på ett sparkonto. Den historiska avkastningen man fått på ett sparkonto är inte i närheten av den man fått från börsen. Det är hur som helst ett mycket säkert placeringsval. Läs mer om sparkonton här

- P2P – Begreppet ”P2P” står på engelska för ”Peer-to-peer”, vilket syftar till investeringar i pivatlån. Avkastningen kan variera för olika P2P-lån. De tenderar vanligtvis att ge 4 – 10 % i genomsnittlig avkastning per år. Lunar är den största aktören i Sverige. Läs vår guide om P2P-lån.

- P2B – Begreppet ”P2B” står på engelska för ”Peer-to-business)” och syftar till investeringar i lån som ges ut till företag. Den denomsnittliga avkastning kan variera mellan allt från 6 till 12 % per år. Tessin är en av de mest populära låneplattformarna för P2B.

- Bitcoin mining – Bitcoin mining går ut på att slutföra bitcoin transaktioner så snabbt som möjligt, genom att lösa matematiska problem. Den som är snabbast på att lösa problemen får en belöning i form av nya bitcoins. Dessa kan du sedan välja att sälja till det aktuella marknadspriset och få ut i kronor. Lär dig mer om bitcoin här.

KAPITEL 3

Ränta på ränta

Koll på sparandet – ränta-på-ränta-effekten:

Ifall du drömmer om att bli miljonär innan 30 räcker det inte bara med att lägga undan en stor del av din grundlön. Det krävs även något som kan “boosta” ditt sparkapital. Den magiska formeln kallas för ränta-på-ränta effekten.

3.1

Vad innebär ränta-på-ränta effekten?

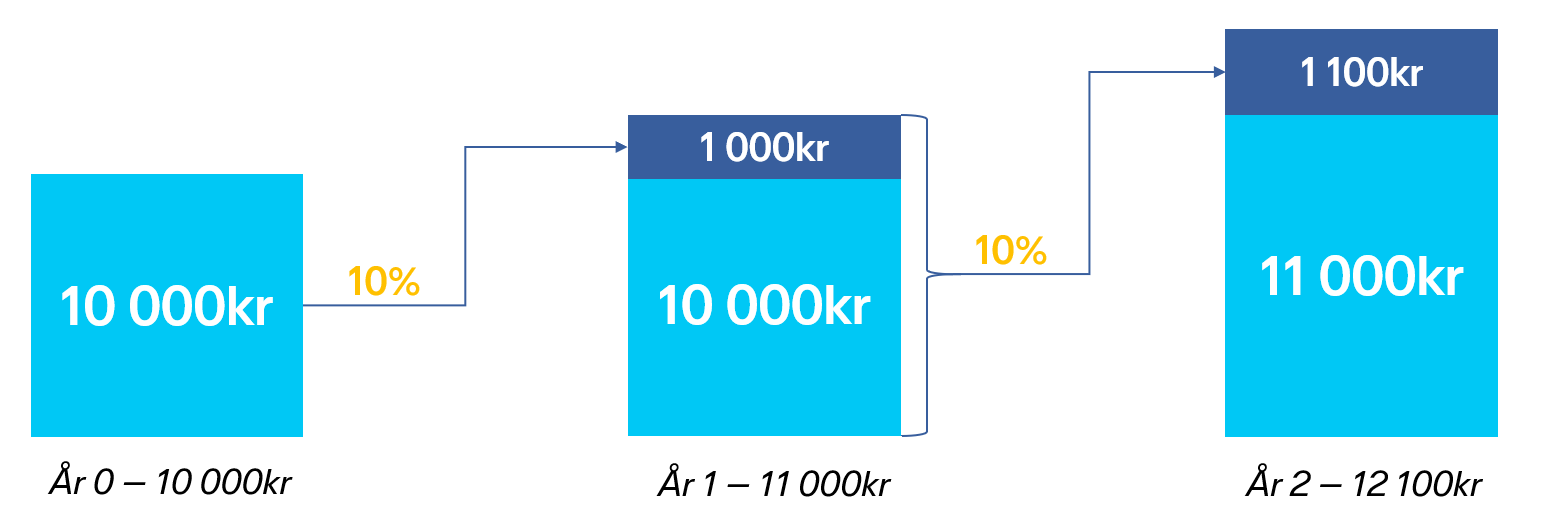

Den så kallade Ränta-på-ränta effekten kan förknippas med den klassiska snöbollseffekten. Varje gång du rullar en snöboll byggs ett nytt lager upp. Det byggs upp ett nytt lager, delvis på snöbollens ordinarie storlek, men också på det senaste lagret. På exakt samma vis fungerar ränta-på-ränta effekten.

(Bildkälla: Nordnet)

Exempel: Låt säga att du investerar 10 000 kr i en investering som kan ge dig en direktavkastning på 10 %. Det betyder att du får 1 000 kr (10 000 x 0.10) direkt i handen.

Om du investerar dessa 1 000 kr i samma investering, kommer du nästa gång att få en direktavkastning på 100 kr från de nyligen investerade 1 000 kr (1 000 x 0.10), samt 1 000 kr av ordinarie investering (10 000 x 0.10). Totalt 1 100 kr.

Varje gång du återinvesterar din direktavkastning får du alltså en avkastning på den ordinarie, men också avkastning på avkastningen. Det skapar en ränta-på-ränta effekt vilken är exponentiell om man tittar på en graf. I början märks inte effekten av särskilt mycket. Men med tiden blir den totala avkastningen allt större, samtidigt som ditt sparkapital växer sig snabbare.

Som diagrammet visar förvandlas 10 000 kr på 8 år till strax över 20 000 kr. På 20 år kommer 10 000 kr vara värt 67 275 kr. Tänk dig samtidigt ett månadssparande på 3 000 kr. Det totala sparkapitalet skulle då på 20 år vara värt 2 222 052 kr.

(Bildkälla: Nordnet)

3.2

Warren Buffett och ränta-på-ränta effekten

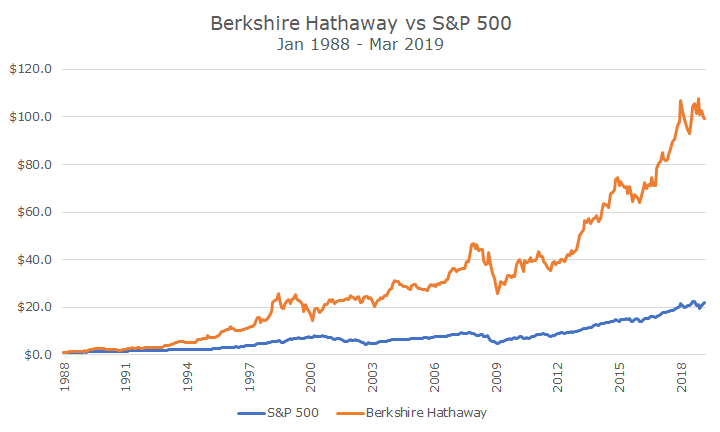

Ett levande exempel på en person som redan vid tidig ålder förstod effekten av ränta-på-ränta effekten var Warren Buffett. Tittar man tillbaka till så tidigt som 1965 har Warren, via sitt bolag Berkshire Hathaway, fullständigt krossat S&P 500.

1 000 kr investerat i S&P 500 hade idag varit värt ungefär 277 000 kr. Under samma tidsperiod hade 1 000 kr investerat i Berkshire varit värt närmare 47 Mkr. Faktum är att 302 090 kr endast motsvarar cirka 0.06 % av 47 Mkr. Alltså inte ens 1 % av vad Berkshire avkastat på 59 år.

Berkshire vs S&P 500 (1965 – 2024):

| Aktör | Genomsnittlig årlig avkastning | Total avkastning |

|---|---|---|

| Berkshire Hathaway | 20 % | 4 695 626 % |

| S&P 500 | 10 % | 27 680 % |

(Tabell uppdaterad 2025)

3.3

Börja spara tidigt

Om du hängt med så här långt har du förmodligen förstått betydelsen av att börja tidigt. Ju tidigare du börjar, desto längre kan du låta ränta-på-ränta effekten arbeta åt dig. Även om du befinner dig i 40, 50, 60 eller 70 års ålder är det alltid en god idé att spara. Du kanske inte vill spara till dig själv. Utan snarare till ditt barn eller barnbarn? Titta på vad ränta-på-ränta effekten skulle kunna göra för dina nära och käras framtid.

Exempel: Föreställ dig att du vill lägga undan ett sparkapital åt dit snart nyfödda barn. Du börjar med att lägga undan 50 000 kr. Därefter skippar du att äta middag ute 2 gånger per månad och månadssparar istället 500 kr under 18 år.

Stockholmsbörsen har historiskt givit en genomsnittlig avkastning på ungefär 10 %. Om börsen fortsätter att ge samma avkastning kommer ditt totala sparkapital efter 18 år att ha växt till 600 000 kr. Det är tillräckligt mycket pengar för att kunna betala kontantinsatsen till en lägenhet.

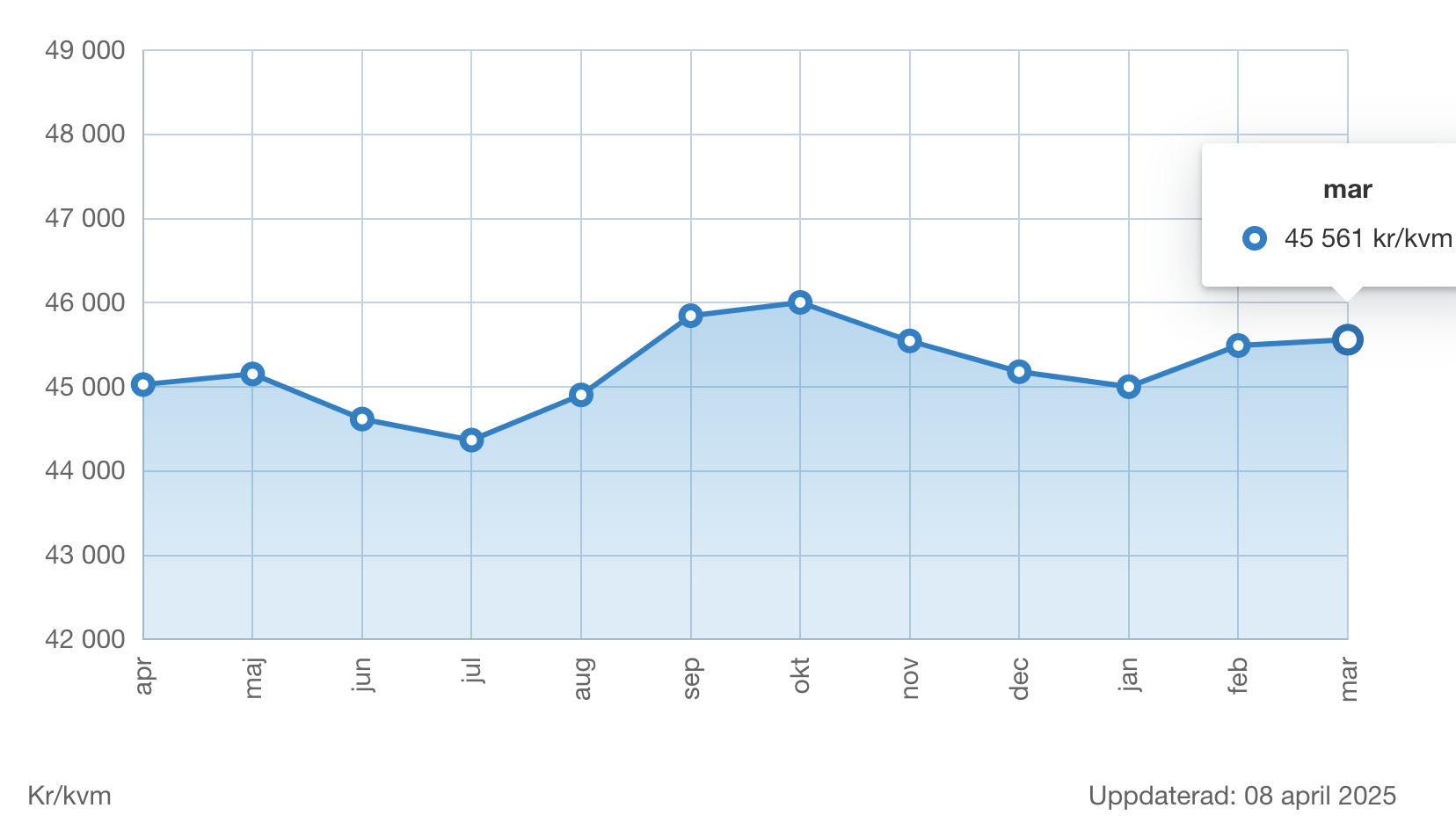

Kvadratmeterpris Sverige:

(Bildkälla: Svensk Mäklarstatistik)

Kontantinsatsen ligger idag på 15 %. 600 000 kr motsvarar alltså kontantinsatsen till en lägenhet värd 5 Mkr. Enligt Hemnet landade det genomsnittliga priset per kvadratmeter i Stockholm, Göteborg och malmö på 45 561 kr i början av 2025.

Det betyder att du ditt barn eller barnbarn skulle ha råd (enligt dagens prisnivåer) med en lägenhet på ungefär 110 kvm. Snacka om en stor god gärning till en person du verkligen bryr dig om.

Tips! Läs mer om ränta-på-ränta effekten här.

KAPITEL 4

Sparkalkylator

Därför ska du månadsspara på börsen:

Hur lång tid tar det att bli miljonär? Svaret beror på varje persons ekonomiska ställning. Vissa arbetar mer än andra, samtidigt som lönen kan skilja sig åt mellan olika yrken. Alla gillar inte att spara, utan spenderar istället det mesta av lönen på fritiden.

4.1

Vad ska man ta hänsyn till?

För att kunna räkna på hur lång det skulle kunna ta att bli miljonär rent teoretiskt behöver du endast ta hänsyn till 3 faktorer.

- Startkapital – Hur mycket pengar har du idag som du direkt kan investera?

- Avkastning – Hur mycket är din förväntade avkastning?

- Månadsspara – Hur mycket kan du lyckas spara varje månad?

Det är enkelt att räkna ut dem. Alla kan vi se hur mycket i startkapital vi har genom att logga in på vår bank. Vi rekommenderar inte att du ska sätta alla dina pengar sparade på banken som startkapital. Det är alltid bra att ha ett buffertsparande ifall något oförutsägbart skulle hända.

För att kunna se hur mycket du kan månadsspara, börja med att titta på dina tidigare utgifter. Det kan du göra genom att titta på historiken på ditt bankkonto. Anteckna och ställ dig följande frågor.

- Hur mycket spenderar jag i genomsnitt per månad?

- Vad spenderar jag mina pengar på?

- Finns det något av mina konsumtionsvanor som jag kan vara utan?

S&P 500 och Stockholmsbörsen har under en längre tid levererat en årsavkastning på 10 %. Om vi räknar med samma årliga avkastning i framtiden, samt ett startkapital på 50 000 kr, är det ditt månadssparande som har störst betydelse för hur snabbt du kan bli miljonär.

4.2

Tidsperiod för att bli miljonär

Tabellen nedan visar hur du kan bli miljonär redan efter 6 år ifall du lyckas spara 10 000 kr per månad.

| Startkapital | Månadssparande | Sparbelopp i slutet av perioden | Antal år för att nå 1 miljon kr |

|---|---|---|---|

| 50 000 kr | 1 000 kr | 1 054 634 kr | 20 |

| 50 000 kr | 2 000 kr | 1 005 750 kr | 15 |

| 50 000 kr | 3 000 kr | 1 095 197 kr | 13 |

| 50 000 kr | 4 000 kr | 1 072 218 kr | 11 |

| 50 000 kr | 5 000 kr | 1 129 006 kr | 10 |

| 50 000 kr | 6 000 kr | 1 139 660 kr | 9 |

| 50 000 kr | 7 000 kr | 1 111 064 kr | 8 |

| 50 000 kr | 8 000 kr | 1 049 229 kr | 7 |

| 50 000 kr | 9 000 kr | 1 023 119 kr | 6.5 |

| 50 000 kr | 10 000 kr | 1 056 156 kr | 6 |

KAPITEL 5

Bli miljonär med aktier

Bli miljonär på aktier – Per H Börjesson:

Aktier är en fantastisk tillgång att äga. Inte nog med att det kan ge dig en bra avkastning. De kan också hjälpa dig att bli miljonär innan 30. Samtidigt ger aktier dig en god allmänbildning. Speciellt ifall du väljer dina egna aktier och börjar läsa på om olika bolag.

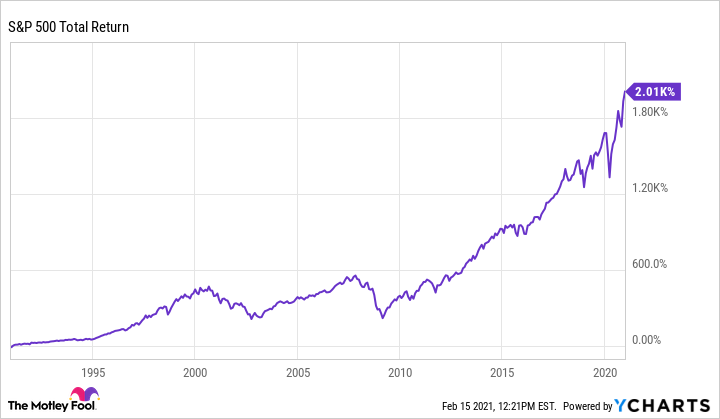

Genom att sätta ihop en stabil aktieportfölj, med bra och välskötta bolag, är det lättare att bli miljonär än vad du kanske tror. På kort sikt finns det alltid en risk för att förlora mycket kapital. På lång sikt är risken lägre. Det är nästan omöjligt att inte få en god avkastning genom aktier på lång sikt. Titta bara på hur världens mest kända aktieindex “S&P 500” presterat mellan 1990 – 2020.

S&P 500 1990 – 2020:

(Bildkälla: The Motley Fool)

Indexet väger samman de 500 största bolagen i USA. Under 30 år har S&P 500 levererat en total avkastning på 2 010 %. Det ger en årlig genomsnittlig avkastning på 10.50 %.

Hade du investerat 50 000 kr i början av perioden hade det varit värt 1 000 500 kr. Effekten hade blivit ännu större ifall du samtidigt haft ett månadssparande på 3 000 kr per månad. Slutresultatet hade blivit hela 7 819 090 kr.

Vilka aktier ska man välja?

Det finns en stor variation av aktier som du kan handla på börsen. Det är oftast bäst att hålla sig till större stabila bolag än små förhoppningsbolag. Små bolag kan bli riktiga börsraketer precis som de kan bli stora kursförlorare. Därför är det en bättre strategi att hålla sig till säkrare aktier som de två typerna nedan:

- Utdelningsaktier

- Investmentbolag

5.1

Utdelningsbolag

Utdelningsaktier = andelar i företag som delar ut en del av föregående års vinst till aktieägarna.

Utdelningsaktier delar ut den del av vinsten som ledningen anser inte behövs för att kunna fortsätta bedriva bolagets verksamhet. Ett sätt att se hur stor utdelningen är i förhållande till aktiekursen är genom att titta på direktavkastning.

Direktavkastning = utdelning per aktie / aktiekurs.

Exempel: Vi föreställer oss att en aktie som kostar 10 kr. I dagsläget ger företaget utdelning på 0.20 kr per aktie. Direktavkastningen är lika med 2 % (0.20 / 10). Det betyder att en investering på 100 000 kr kommer att ge dig en direktavkastning på 2 000 kr (0.20 x 100 000).

Direktavkastningen ger dig en fingervisning på hur bra en investering i ett bolag är. Det går exempelvis att jämföra med räntan på ett sparkonto. Du bör dock inte stirra dig helt blind på hur hög direktavkastningen är. Exempelvis kan en för hög direktavkastning indikera om att framtida utdelningar kan bli lägre eller helt utebli.

Tips! Läs vår guide om utdelningsaktier.

5.2

Investmentbolag

Investmentbolag = Är ett typ av företag som investerar i andra bolag för att på sikt skapa värde till aktieägarna.

Investmentbolag bygger på affärsidén att förvärva, utveckla och äga, eller sälja vidare andra bolag. De flesta investmentbolag vill helt investera i billiga bolag. Sådana som över tid kan skapa lönsamhet och därmed bidra med en god avkastning.

Investmentbolag fungerar lite som en fond där du måste betala en förvaltningsavgift. Den varierar vanligtvis mellan 0.05 – 0.30 %. Det är betydligt lägre än majoriteten aktiva fonder som tar 1 – 3 %. Investmentbolag kan tjäna pengar genom sina investeringar i andra bolag på 3 olika sätt.

- Utdelning från bolagets placeringar.

- Ränta från bolagets placeringar.

- Värdeökning från bolagets placeringar.

Förr i tiden var det vanligt att få en utdelning från investmentbolag. Det förekommer även idag, men är inte lika vanligt. Investor är ett av de investmentbolag som sedan 1975 lämnat utdelningar till sina aktieägare.

Det absolut vanligaste är att investmentbolag återinvesterar pengarna de tjänar från sina placeringar. Det bidrar istället till att aktiekursen ökar med desto mer. Ta dig en titt på investmentbolaget Berkshire Hathaway och dess aktiekurs mellan 1988 – 2019. Grafen visar hur 1 USD kunde ha förvandlats till 20 USD i S&P 500 och hela 100 USD i Berkshire.

(Bildkälla: Acropolis Investment Management)

Tips! Läs vår guide om bästa investmentbolag.

KAPITEL 6

Hur blev ni miljonärer?

Hon googlade ”hur blir jag rik?” – resten är historia:

Nedan presenterar vi 2 av de mest kända profilerna inom sparande och privatekonomi – Andra Farhad och Mohammed Salih. De har bland annat blivit intervjuade i TV, nämnts i olika krönikor, och är idag förebilder för många svenska småsparare.

6.1

Andra Farhad

Andra Farhad även kallad “Börshajen”, blev miljonär redan som 21 åring. Hon växte upp i förorten Fittja i Stockholm. Hennes föräldrar arbetade dygnet runt i sin kolgrill och hade det tufft ekonomiskt. Farhad fick se dem slita dag in och dag ut, samtidigt som hon själv tog hand om sina två yngre bröder.

Farhad förstod tidigt i livet att pengar är viktigt. Som 16 åring google hon “hur blir jag rik”. Sökningen tog henne direkt till ett forum där det pratades om aktier. Allt därefter är historia. Idag driver hon sitt eget företag “Börshajen” sedan 2016. Hon är en stjärna bland unga småsparare och har många följare i sociala medier.

(Bildkälla: Skandia)

På bilden ovan ser du när hon får tar emot kungens stipendium “Kompassrosen”, vilket hon blev tilldelad 2017. Sedan tidigare har hon varit sparexpert på TV4 och blivit kallad för en av näringslivets mest mäktiga kvinnor. Hon ses som en av Sveriges mest lovande unga företagare.

Farhads 5 bästa spartips:

- Sprid riskerna – Satsa aldrig alla dina pengar på ett kort. Sprid dina risker genom att handla aktier i lika bolag.

- Spara regelbundet – Sprid ut dina aktieköp. Det leder oftast till mindre risk för att du råkar köpa en aktie när den är dyrt värderad.

- Håll huvudet kallt under nedgångar – Våga att ligga kvar under nedgångar på börsen. Sälj inte i panik.

- Låt kapitalet arbeta åt dig – Arbeta inte för pengar. Låt dem istället arbeta åt dig. Dra nytta av ränta-på-ränta effekten. På så sätt kan ditt innehav i aktier, fonder, eller andra investeringar växa av sig själva.

- Tålamod och långsiktighet – Se upp för snabba klipp. Ett sparande på lång sikt är nyckeln till framgång på börsen.

6.2

Mohammed Salih

Mohammed Salih har tidigare arbetat som verksamhetschef för Unga Aktiesparare och lyckades bli miljonär vid 28 års ålder. Han driver idag Instagramkontot “Mohammedsvagtillmiljonen” där han delar med sig av sin resa till den första miljonen. Salih driver även podcasten “Tillsammans mot miljonen” med sin tidigare kollega Carl-Henrik Söderberg.

(Bildkälla: Unga Aktiesparare)

Enligt Salih handlar sparande framförallt om tålamod och prioriteringar. Vad prioriterar du i livet? Finns det saker du kan vara utan och som inte ger särskilt mycket livskvalité till vardagen? Salih brukade handla saker till under marknadspris, exempelvis TV-apparater och cyklar, vilka han sålde vidare. Det bidrog till att han exempelvis kunde tjäna runt 35 000 kr på endast 4 månader.

Idag vill Salih fortsätta att utvecklas som investerare. Samtidigt brinner han för att hjälpa andra småsparare att uppnå sina ekonomiska mål. Han har dessutom lagt upp ett nytt mål för sig själ. Nämligen att lyckas spara 5 000 000 kr innan sin 35 årsdag.

6.3

Två miljonär innan 30 bloggar

Vidare finns det även två inte lika kända profiler som Farhad och Salih, men vilka precis som dem lyckats bli miljonärer innan 30. Idag driver de sina privata bloggar där de skriver om deras egna resor till sin första miljon. De går under namnen ”Fröken Investera” och ”Snålänningen”.

De ger bland annat tips om hur de själva sparar och investerar pengar, enkla sätt att sänka sina månadsutgifter, hur man kan skapa passiv inkomst, samt hur lång tid det tog för dem att bli miljonärer.

1. Fröken Investera

Miljonär innan 30 blogg nummer ett, “Fröken investera”, är en anonym person som driver en blogg om hennes egen privatekonomi. Hon började arbeta som 19 åring och beskriver sitt dåvarande liv som slösaktigt.

Sparade pengar spenderades på allt för dyra och onödiga saker. Exempelvis dyra kläder, senaste mobilen och utemat. Vid 23 års ålder började hon tänka i nya banor och leva ett mer sparsamt livsstil.

(Bildkälla: Fröken Investera)

Vid 28 års ålder blev “Fröken Investera” miljonär. Hon lyckades alltså på endast 5 år bli miljonär på att endast spara pengar på ett nollräntekonto. Hon hade under tiden inte insett vad aktier kunde göra för hennes sparande. Samtidigt var hon rädd för börskrascher. Idag rekommenderar hon till andra småsparare att man bör vara rädd för aktier, utan att det är en god investering på lång sikt.

Idag lever Fröken Investera på endast 5 000 kr per månad, alltså 60 000 kr per år. Samtidigt har hon en fast lön på 24 000 kr, samt att hon får lite extra inkomst från andra håll. Hon sparar ca 20 000 kr varje månad, vilka investeras direkt i utdelningsaktier.

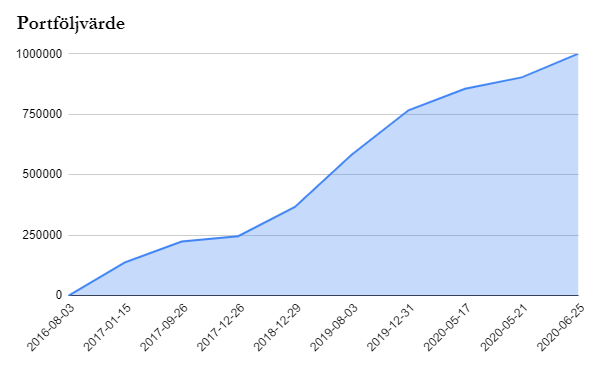

2. Snålänningen

Miljonär innan 30 blogg nummer två, “Snålänningen”, är anonym och utmärker sig som en person i 25-årsåldern från Småland. Personen började sitt sparande runt 2016 och blev miljonär innan 30 redan 2020. Snålänningen har till en början haft eget företag. Numera har han en anställning inom media och tjänar ca 29 000 kr netto per månad. Personen beskriver sig kunna spara ca 10 000 – 15 000 kr av sin månadslön. Det skulle betyda ungefär 34 – 52 % av sin lön.

(Bildkälla: Snalanningen)

“Snålänningen” startade en blogg 2019, där det går att följa med i hans resa till miljonär innan 30. Som du kan se i grafen ovan låg snålänningens sparkapital under 2019 på ungefär 575 000 kr, vilket fördubblades över endast 2 år.

“Snålänningen” skiljer sig från de flesta bloggare och personer som blivit miljonärer innan 30. Han investerar inte i utdelningsaktier, vilket annars är en populär sparform. “Snålänningen” har skapat sig 4 portföljer vilka riktar in sig mot olika områden.

- Kvantportfölj

- Tillväxtportfölj

- Investmentbolagportfölj

- Fondportfölj

Tips! Läs vår guide om hur man blir rik.

KAPITEL 7

Kom igång på 5 minuter

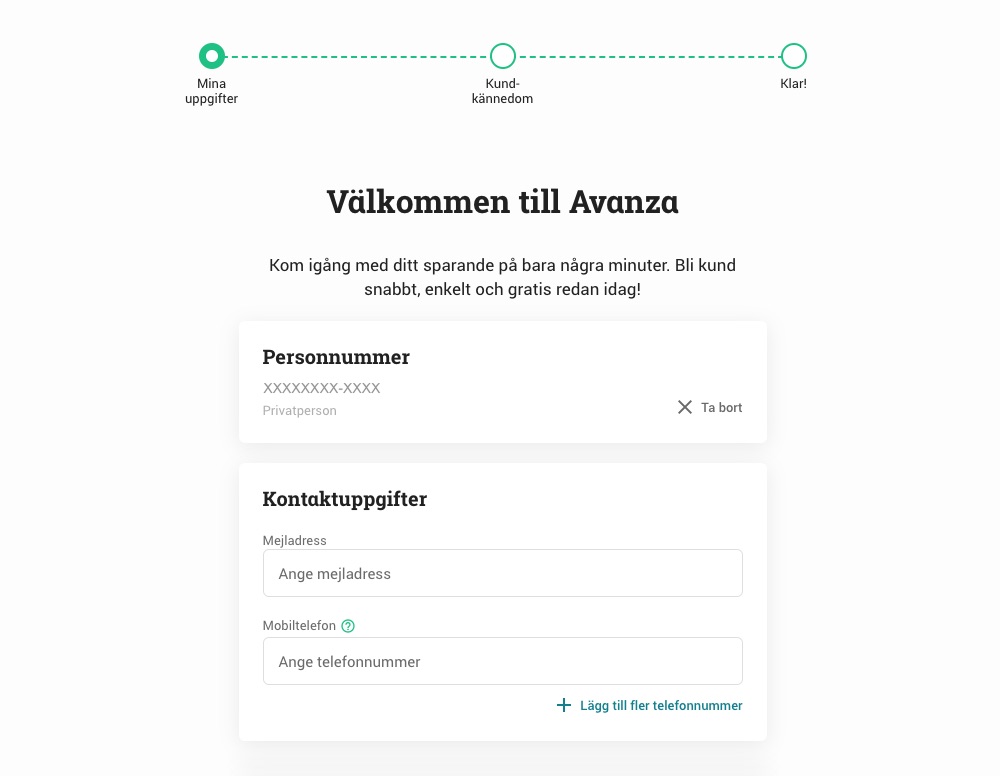

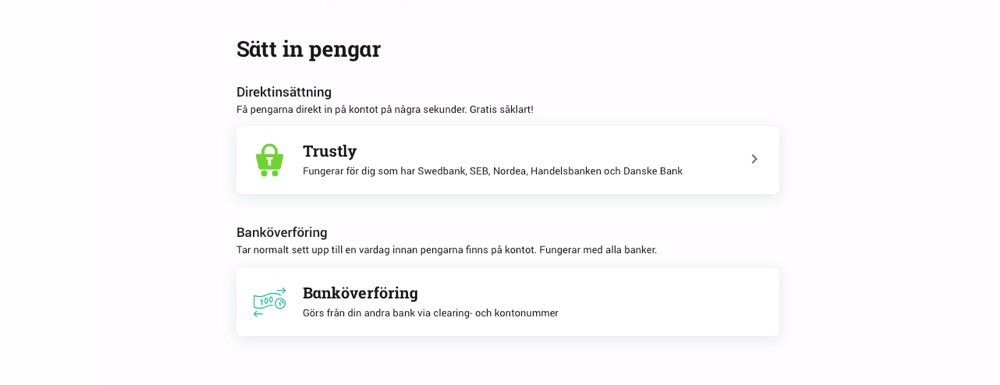

Avanza är sveriges största nätmäklare. Det är en populär bank som erbjuder både ISK och KF med ett stort utbud av produkter. Nedan hjälper vi dig att öppna konto hos Avanza helt gratis på 3 minuter!

1. Öppna Konto

Första steget är att öppna konto hos Avanza. Det tar bara 3 minuter med BankID. Följ den här länken och registera dig!

2. Fyll i Uppgifter

Nästa steg är att fylla i kontaktuppgifter och din erfarenhet av handel med värdepapper. Detta tar bara några minuter. När du är klar loggar du in på ditt konto med hjälp av BankID eller användarnamn och lösenord.

3. Sätt in pengar

Är du inloggad? Nu är det dags att sätta in pengar för att handla med. Klicka på ”Mina Sidor” -> ”Insättningar & Uttag” -> ”Sätt in pengar”. Här kan du välja mellan Trustly eller vanlig banköverföring. Vi rekommenderar Trustly, det tar några sekunder och är gratis!

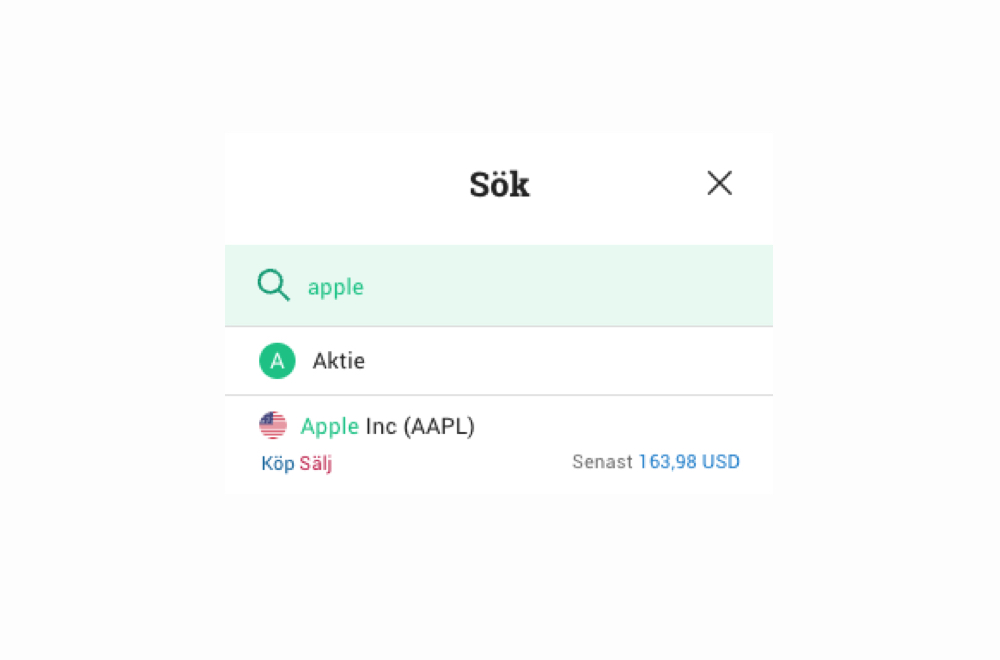

4. Sök och välj produkt

Har du pengar på kontot? Då klickar vi på sökknappen, söker och väljer en produkt.

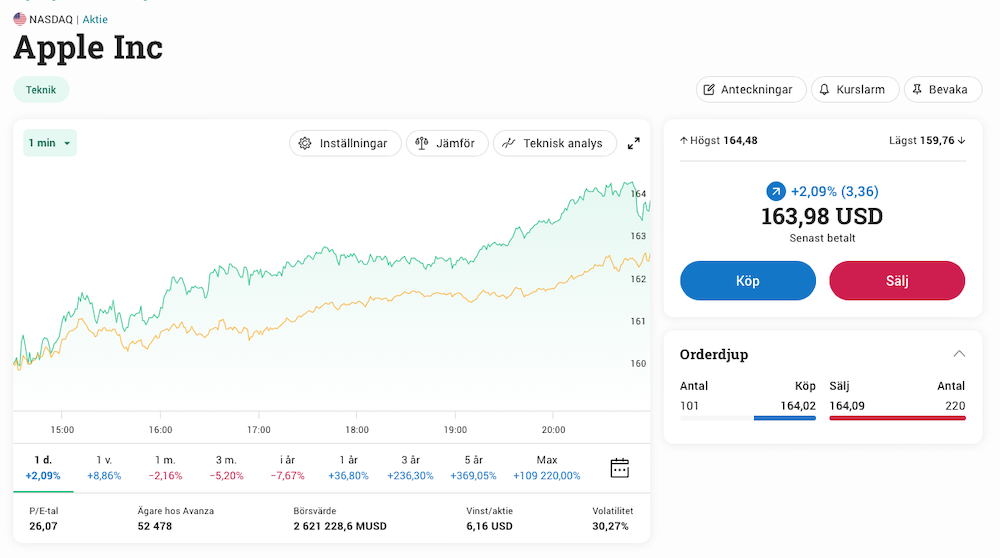

5. Investera pengar

På produktsidan kan du investera pengar genom att klicka på ”Köp” och följa stegen!

Bra jobbat!

KAPITEL 8

Sammanfattning

Pengamaskin – Så bygger du en utdelningsportfölj:

A och O för att lyckas bli miljonär innan 30 är att ha koll på sina utgifter. Se till att inte överdriva din konsumtion genom att handla produkter eller tjänster som du egentligen kan vara utan. Det finns många exempel på hur du strama åt din budget och få mer pengar över till ditt sparande.

- Ordna matlådor.

- Brygg ditt eget kaffe.

- Äta mindre ute.

- Bo litet och billigt.

- Kommunal trafik, inte bil.

- Använd cykel så mycket du kan.

8.1

Månadsspara så mycket du kan

En undersökning från Länsförsäkringar visar på att endast 32 % av alla svenskar månadssparar mellan 1 000 – 5 000 kr per månad. Det är endast 8 % som månadssparar mer än 5 000 kr. Försök se till att tillhöra denna grupp.

Medianbruttolönen i Sverige ligger på 32 400 kr. Om du bor i Stockholm där skatten uppgår till 29.82 % är mediannettolönen runt 25 000 kr. Ett månadssparande på 20 % är lika med 5 000 kr. Det krävs alltså att medelsvensson lägger undan 20 % av sin lön för att tillhöra topp 8 % månadssparare i Sverige.

Att leva på 7000kr i månaden:

8.2

Sprid dina risker

Bland Sveriges samtliga aktieägare var det det enligt Euroclear hela 42 % som hade endast ett bolag i sin aktieportfölj. Snittet låg på 4.5 bolag i portföljen.

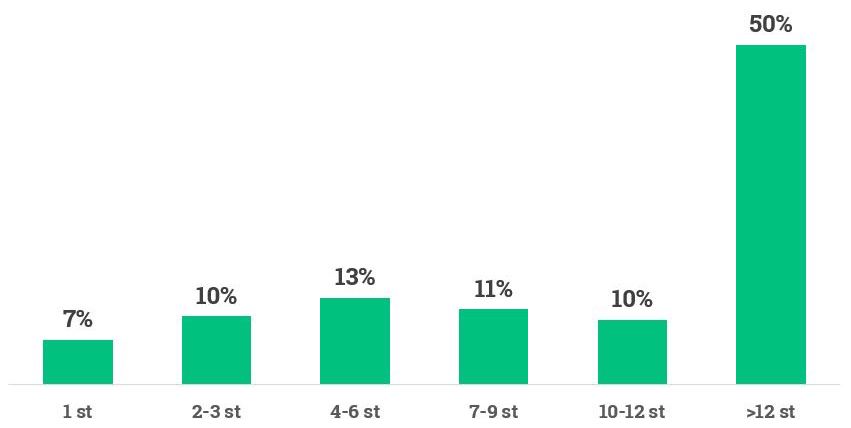

Minns du från introduktionen att 5 850 st kunder hos Avanza hunnit bli miljonärer innan 30 under året 2021? Förutom ett aggressivt månadssparande hade de även en mycket god riskspridning. Titta på antalet bolag i portföljen hos dessa miljonärer under 30.

(Bildkälla: Avanza)

Istället för att varannan sparare bara har ett bolag i portföljen så har varannan ung miljonär minst 12 bolag i sin portfölj. Gör som dem. Se till att vara mera defensiv i ditt sparande. Sikta på att skapa dig en portfölj med 6 – 10 bolag. Ju mer koncentrerad portfölj, desto högre risk för kapitalförlust.

Tips! Läs vår guide om hur många aktier man ska ha.

8.3

Kom ihåg att ha kul

Att spara ska inte vara ett lidande, utan glädjande.

Att kunna bli miljonär innan 30 handlar inte endast om att leva som en snåljåp och aldrig unna sig något. Det handlar istället om att prioritera det du tycker är viktigt i livet. Istället för att konsumera saker du inte behöver, lägg undan pengar till en utelunch med vännerna. Åk på en resa utomlands för att få sol och färg. Gå på en livekonsert och få ett minne för livet.

Tacka istället nej till onödig konsumtion. Spara pengarna till sådant som kan sätta guldkant på vardagen, samtidigt som du ökar dina chanser till att bli miljonär innan 30.

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

Du behöver inte öppna eget företag för att kunna bli miljonär innan 30. Som vanlig anställd är det fullt möjligt. Det handlar bara om att gör rätt val i vardagen.

- Tjäna mer pengar – Jobba extra, sälja produkter eller tjänster på nätet, starta en blogg, och mycket mer.

- Sänk dina utgifter – Ät mindre ute, använd kollektivtrafik istället för bil, skaffa ett billigt mobilabonnemang, och mycket mer.

- Skapa passiva inkomster – Investera i exempelvis aktier och fonder.

Under 2021 hade 117 000 av Avanzas kunder blivit miljonärer. Av dessa var det strax över 5 % som inte hunnit fylla 30 år. Alltså 5 850 st personer. Av dessa unga miljonärer var 8 av 10 män.

Hur lång tid det tar att bli miljonär beror på 3 saker.

- Startkapital

- Månadssparande

- Förväntad avkastning

S&P 500 och Stockholmsbörsen har under en längre tid levererat en årsavkastning på 10 %. Om du har ett startkapital på 50 000 kr och kan lyckas månadsspara 2 000 kr, bör det ta dig cirka 15 år att nå din första miljon. Kan du lyckas månadsspara 5 000 kr tar det dig endast 10 år att nå upp till 1 000 000 kr.

Sikta på att skapa dig en portfölj med 6 – 10 bolag. Ju mer koncentrerad portfölj, desto högre risk för kapitalförlust. Samtidigt riskerar en portfölj med för många innehav att prestera sämre över lång sikt. Riskspridningseffekten avtar väsentligt efter 10 – 15 aktier.

Tips! Läs vår guide om hur många aktier man ska ha.

Definitionen av en miljonär är en person som har en total förmögenhet på minst en miljon valutaenheter. För en svensk skulle det betyda 1 000 000 SEK och för en amerikan skulle det istället vara 1 000 000 USD.

Enligt en undersökning som gjordes av SBAB hade vart tionde svenskt hushåll mer än 1 000 000 kr på bankkontot. Samtidigt har hela 7 % av hushållen i Sverige mindre än 10 000 kr som sparkapital på banken.

Miljonär innan 30 blogg drivs av en anonym svensk som nådde sin första miljon före 30 och nu delar med sig av tips kring ekonomi och FIRE-rörelsen.

Man är miljonär när man har tillgångar som är värda minst en miljon kronor efter att skulder dragits av – det vill säga en nettoförmögenhet på 1 000 000 kr eller mer.

Hur mycket du behöver spara för att bli miljonär beror på hur mycket du sparar per månad och vilken avkastning du får på pengarna. Sparar du exempelvis 2 000 kr i månaden med 8 % avkastning, blir du miljonär på cirka 17 år. Ökar du sparandet till 5 000 kr per månad, når du målet på ungefär 10 år.

- 6 % avkastning – Sparar du 400 kronor i månaden med 6 % avkastning per år tar det ungefär 42 år att nå 1 miljon kronor.

- 8 % avkastning – Sparar du 400 kronor i månaden med en årlig avkastning på 8 % tar det cirka 38 år att nå 1 Mkr.

- 10 % avkastning – Om du sparar 400 kronor i månaden med 10 % årlig avkastning, tar det ungefär 31 år att nå 1 miljon kronor.

- 12 % avkastning – Om du sparar 400 kronor i månaden med 12 % årlig avkastning, tar det cirka 27 år att nå 1 miljon kronor.

FORUM

Delta i diskussionen