DEN ULTIMATA GUIDEN

INVESTERA I FASTIGHETER

Hur tjänar man pengar på att investera i fastigheter? Bästa plattformen för att köpa fastighet? Svenska bostäder har gått upp med cirka 8 % årligen sedan år 1996 fram till 2024, vilket gör det till en säker investering på lång sikt. Denna ultimata guide består av 4,000+ ord och 6 videor. Vi visar dig hur det går till och vilka alternativ som finns för att tjäna pengar på att investera i fastigheter 2025.

- Allt om att investera pengar i fastigheter, hur investerar man i fastigheter, köpa hyresfastighet privat och mycket mer.

- Jämför handelsplatser i vår tabell och investera i fastigheter på 5 minuter.

- Navigera genom att klicka på ett kapitel nedan →

KAPITEL 1

Investera i fastigheter på 6 sätt

KAPITEL 2

1. Investera i fastighetslån

KAPITEL 3

2. Investera i fastighetsaktier

KAPITEL 4

3. Investera i fastighetsfonder

KAPITEL 5

4. Köpa och sälja fastigheter

KAPITEL 6

5. Hyra ut fastigheter

KAPITEL 7

6. Köpa fastighetsobligationer

KAPITEL 8

Fastigheter historisk prisutveckling

KAPITEL 9

Skäl till att investera i fastigheter

KAPITEL 10

Fastighetsräntefonden

KAPITEL 11

Fördelar och nackdelar

VINNARE

Börja investera här

FAQ

Vanliga frågor och svar

Topp 3 Aktiemäklare - March 2026

Välkommen till InvestoRunner! Jag är David Andersson, medgrundare till webbplatsen.

Vi förstår att investeringar kan vara komplicerat och frustrerande. Därför finns vi här för att hjälpa dig.

Fortsätt läs!

KAPITEL 1

Investera i fastigheter på 6 sätt

Att investera i fastigheter är ett populärt sätt att bygga långsiktig förmögenhet. Det finns flera olika metoder att få exponering mot fastighetsmarknaden, var och en med sina unika fördelar och risker. Nedan följer en översikt över de 6 vanligaste sätten att investera i fastigheter:

![]()

1. Investera i fastighetslån

Genom plattformar som Tessin kan du investera i fastighetsprojekt genom att låna ut pengar till fastighetsutvecklare. Denna form av crowdfunding ger möjlighet till avkastning på 7 – 13 % per år. Investeringarna är ofta kortsiktiga, mellan 6 – 36 månader.

Läs mer om i kapitel 2.

![]()

2. Fastighetsaktier

Att köpa aktier i börsnoterade fastighetsbolag, såsom Castellum eller Sagax, ger exponering mot fastighetsmarknaden utan att behöva äga en fysisk fastighet. Dessa bolag äger och förvaltar olika typer av fastigheter, inklusive bostäder, kontor och handelslokaler.

Läs mer om i kapitel 3.

![]()

3. Fastighetsfonder

Fastighetsfonder investerar i en portfölj av fastighetsrelaterade tillgångar, vilket ger investerare en diversifierad exponering mot sektorn. Exempel på sådana fonder är Länsförsäkringar Fastighetsfond A och Carnegie Fastighetsfond Norden A. Genom att investera i en fond sprids risken över flera innehav, och förvaltningen sköts av professionella fondförvaltare.

Läs mer om i kapitel 4.

![]()

4. Köpa och sälja fastigheter

Att köpa en fysisk fastighet, såsom en bostadsrätt, villa eller hyresfastighet, innebär att du direkt äger tillgången. Detta ger möjlighet till både värdestegring och löpande intäkter genom uthyrning. För att finansiera köpet krävs ofta en kontantinsats på minst 15 %, medan resterande belopp kan lånas från banken.

Läs mer om i kapitel 5.

5. Hyra ut fastigheter

Att hyra ut en ägd fastighet, antingen långsiktigt eller kortsiktigt via plattformar som Airbnb, kan generera löpande inkomster. Det är viktigt att vara medveten om regler och skatter som gäller för uthyrning, samt att säkerställa att fastigheten är i gott skick för att attrahera hyresgäster. Uthyrning kräver också tid och engagemang för att hantera bokningar, underhåll och kommunikation med gäster.

Läs mer om i kapitel 6.

![]()

6. Fastighetsobligationer

Fastighetsobligationer är räntebärande värdepapper som ges ut av fastighetsbolag för att finansiera sina projekt. De erbjuder en fast avkastning över en bestämd löptid, vanligtvis mellan 1–5 år. Denna investeringsform passar dem som söker stabila ränteintäkter, men det är viktigt att beakta kreditrisken hos emittenten.

Läs mer om i kapitel 7.

KAPITEL 2

1. Investera i fastighetslån

Tessin kopplar ihop investerare med fastighetsutvecklare:

Visste du att det finns möjlighet till att investera i fastigheter tillsammans med andra privatpersoner via fastighetslån? Fenomenet kallas för crowdfunding. Avkastningen kan vara så hög som 7 – 13 % per år.

För att kunna investera i fastighetslån behöver du först öppna ett konto hos en plattform som erbjuder denna typ av investering. Den populäraste på vår webbplats är Tessin. Deras plattform är mycket användarvänlig. Det tar endast 5 minuter att skapa ett konto.

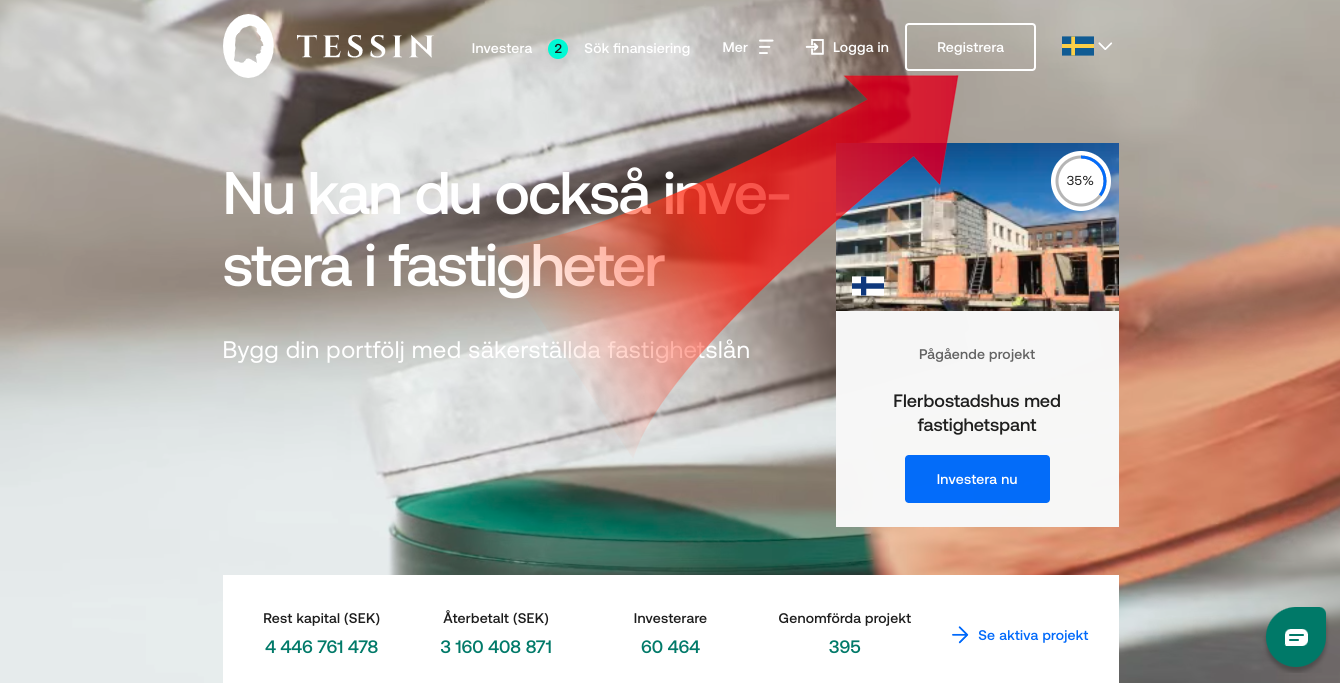

1. Besök Tessins webbplats

Det första steget är att besöka Tessins webbplats. Följ den här länken eller gå direkt själv till deras webbplats och klicka på “Registrera” uppe i högra hörnet på startsidan →

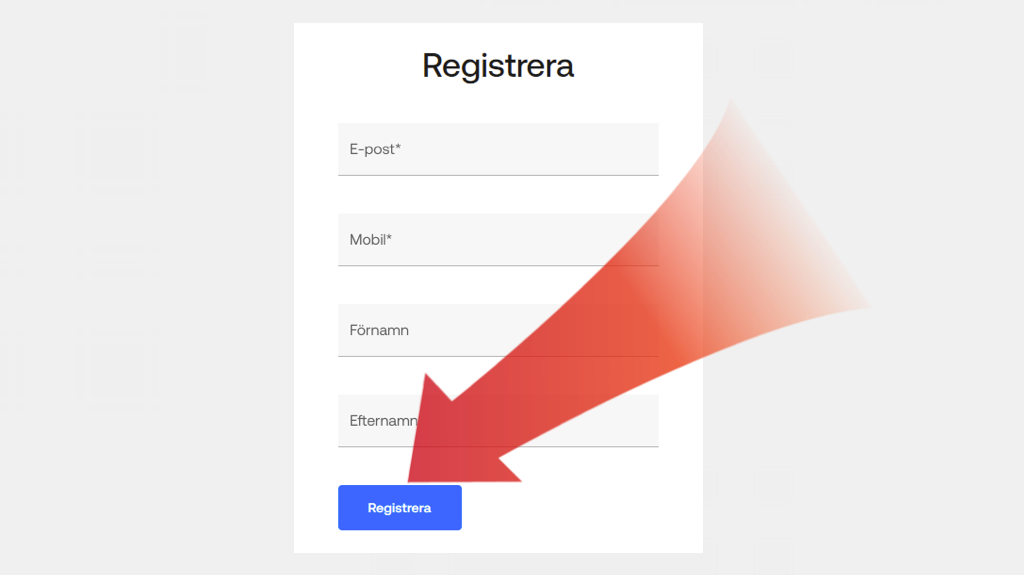

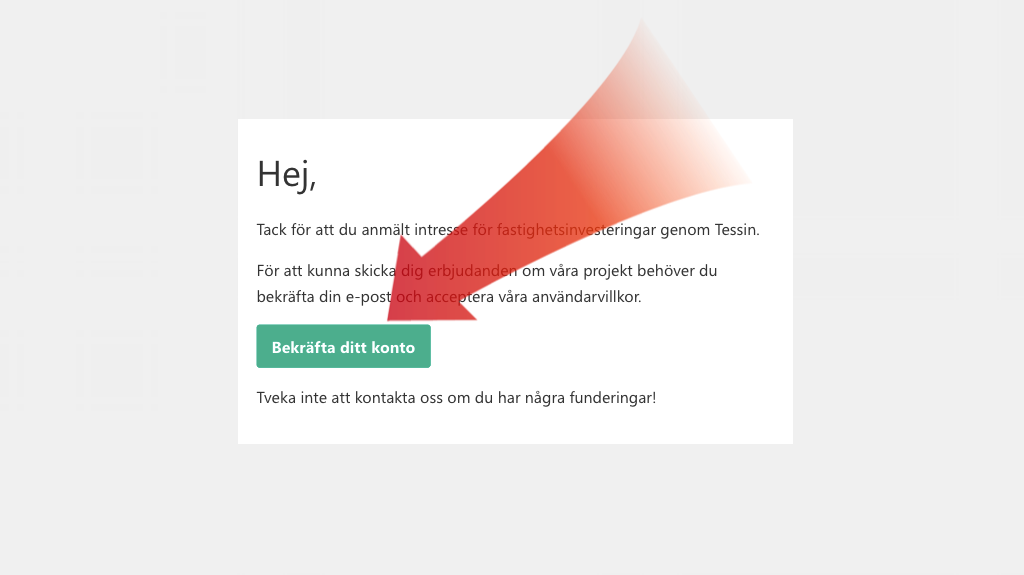

2. Bekräfta e-postadress

Fyll i din personliga information och bekräfta ditt konto genom att klicka på den länk som Tessin skickar till din e-postadress →

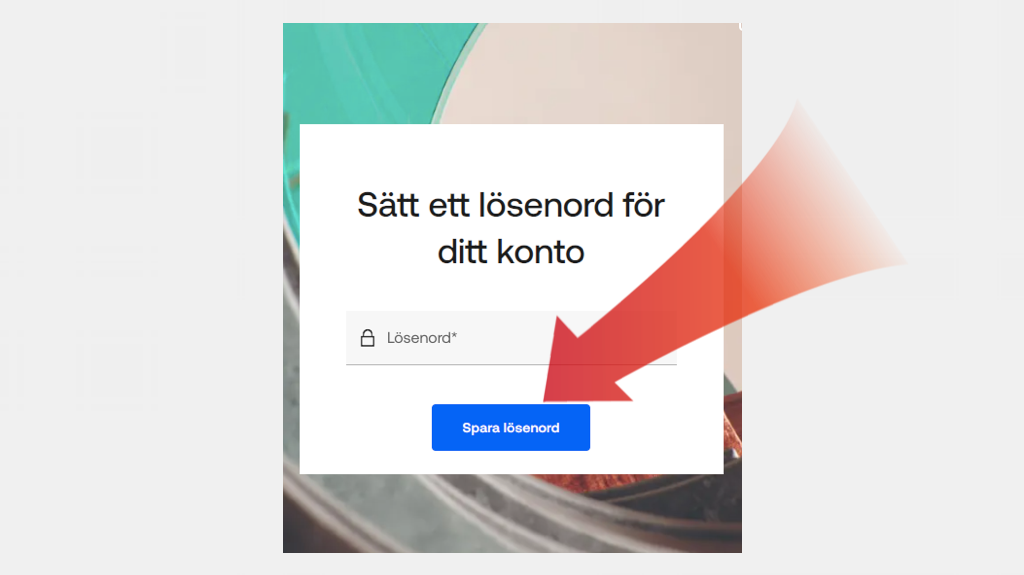

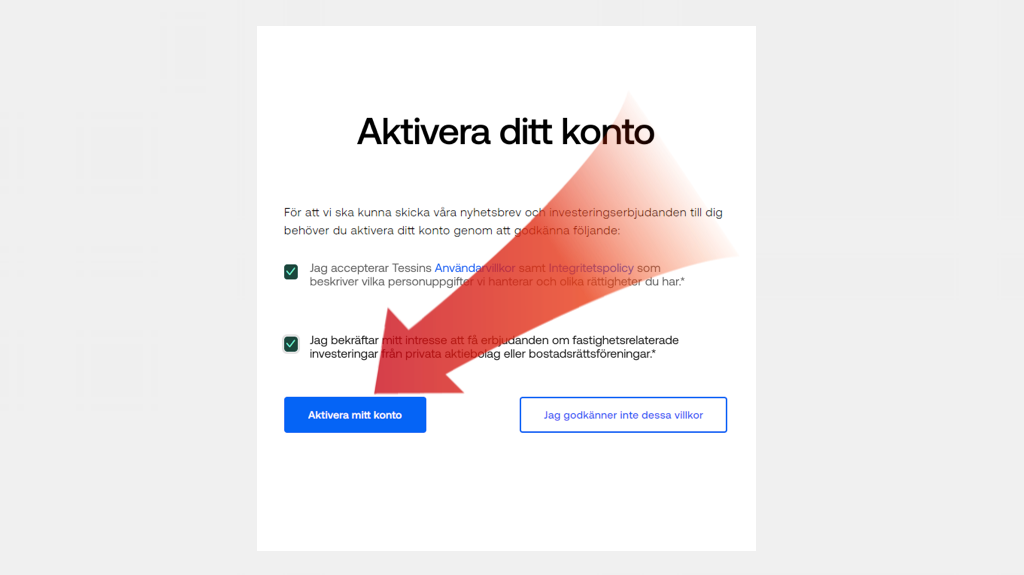

3. Aktivera ditt konto

Skapa ett lösenord och spara det genom att klicka på “Spara lösenord”. Acceptera därefter Tessins användarvillkor och klicka på “Aktivera mitt konto” →

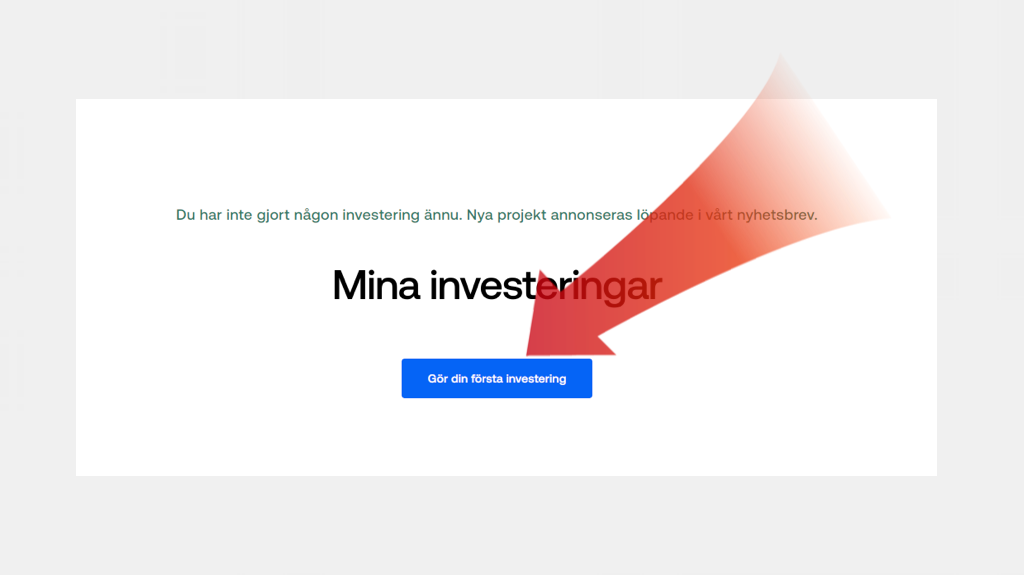

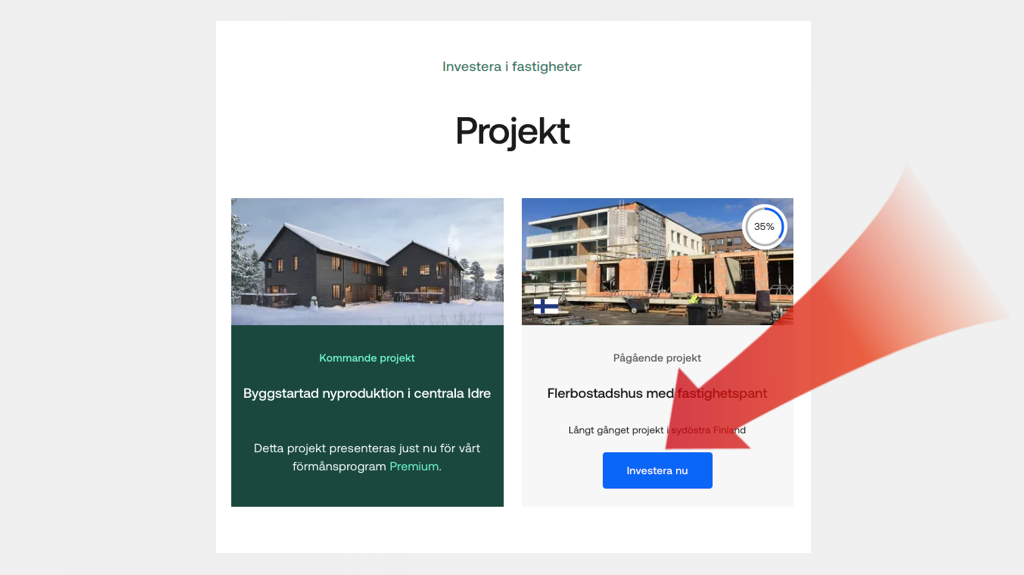

4. Investera i fastigheter

Gör din första investering hos Tessin genom att klicka på “Gör din första investering”. Välj projekt genom att klicka på “Investera nu” →

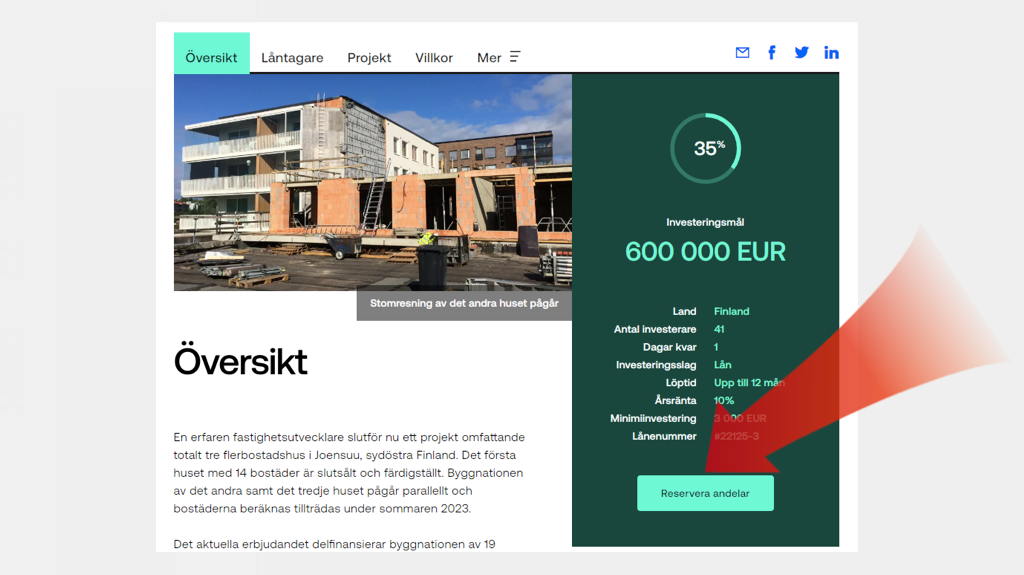

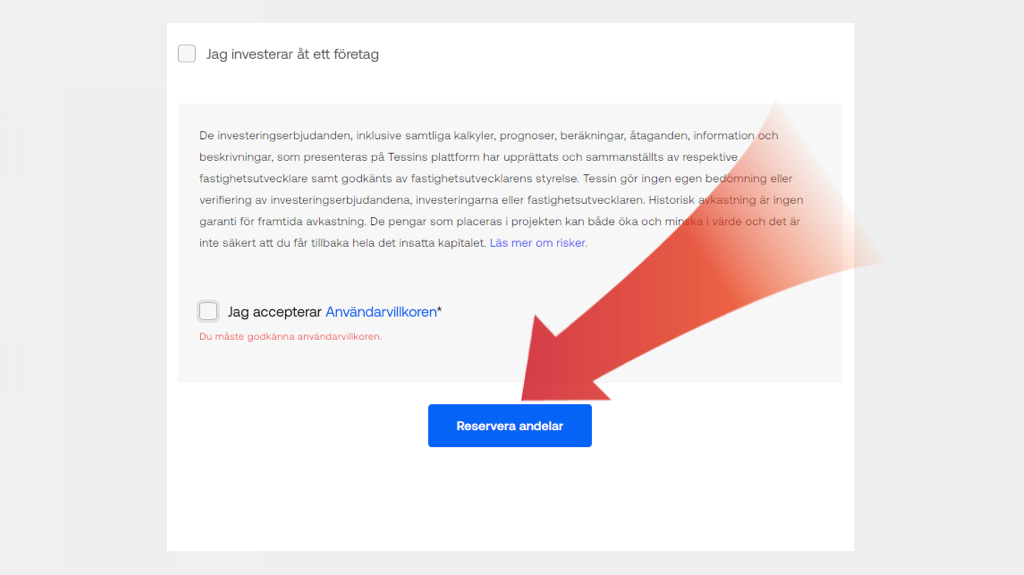

5. Reservera andelar

I detta steg får du en överblick om det pågående projektet. Om du känner dig bekväm med projektet går du vidare genom att klicka på “Reservera andelar”. Välj sedan för hur mycket du vill investera. I detta exempel väljer vi att investera för 10 000 EUR →

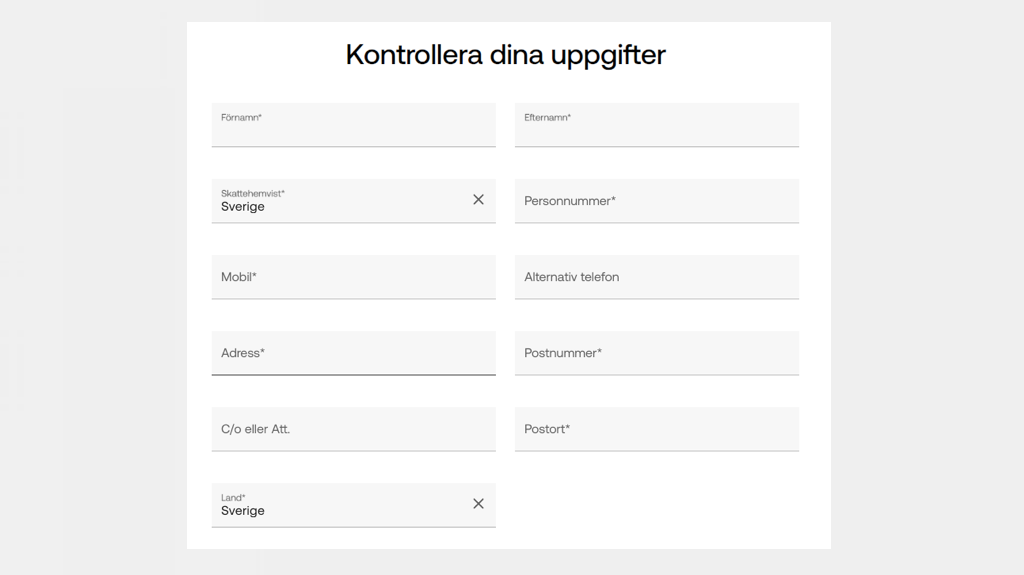

6. Slutför investering

Slutför din investering genom att fylla i dina personliga uppgifter. Fyll i att du accepterar användarvillkoren och klicka därefter på “Reservera andelar” →

Bra jobbat!

KAPITEL 3

2. Investera i fastighetsaktier

Så väljer du rätt fastighetsaktie:

Fastighetsaktier är aktier i företag som investerar i fastighetsbranschen på olika sätt. Det kan handla om att utveckla, äga och förvalta fastigheter. Ett bolag kan äga exempelvis kontor, bostäder, butikslokaler och industrilokaler. Nedan hittar du 6 populära svenska fastighetsaktier.

3.1

Sagax B

Överblick:

• VD: David Mindus

• Grundades: 1995

• Huvudkontor: Stockholm

• Ticker symbol: SAGA B

• Kursutveckling 5 år: + 104 % (2020 – 2025)

Historisk kursutveckling:

(Bildkälla: TradingView)

Kort om Sagax:

Sagax är ett fastighetsbolag som främst investerar i större kommersiella fastigheter inom branscherna industri och lager. Bolaget är främst verksamt inom Norden, följts av den europeiska fastighetsmarknaden.

Funderar du på att investera i Sagax? Deras aktie SAGA B finns tillgänglig att handla här.

3.2

Corem Property Group

Överblick:

• VD: Eva Landén

• Grundades: 1993

• Huvudkontor: Stockholm

• Ticker symbol: CORE A

• Kursutveckling 5 år: – 74 % (2020 – 2025)

Historisk kursutveckling:

(Bildkälla: TradingView)

Kort om Corem Property Group:

Corem är ett fastighetsbolag som förvärvar, äger och vidareutvecklar fastigheter i Norden. Deras fastighetsbestånd består främst av industri-, logistik-, lager- och handelsfastigheter. Majoriteten av deras fastigheter är lokaliserade inom Syd- och Mellansverige.

Funderar du på att investera i Corem Property Group? Deras aktie CORE B finns tillgänglig att handla här.

3.3

Fast Balder

Överblick:

• VD: Erik Selin

• Grundades: 2005

• Huvudkontor: Göteborg

• Ticker symbol: BALD B

• Kursutveckling 5 år: + 7 % (2020 – 2025)

Historisk kursutveckling:

(Bildkälla: TradingView)

Kort om Fast Balder:

Fast Balder är ett fastighetsbolag som förvaltar och vidareutvecklar kommersiella fastigheter på den nordiska marknaden. Fastighetsinvesteringarna återfinns i tillväxtområden och storstäder.

Funderar du på att investera i Fast Balder? Deras aktie BALD B finns tillgänglig att handla här.

3.4

Castellum

Överblick:

• VD: Rutger Arnhult

• Grundades: 1993

• Huvudkontor: Göteborg

• Ticker symbol: CAST

• Kursutveckling 5 år: – 35 % (2020 – 2025)

Historisk kursutveckling:

(Bildkälla: TradingView)

Kort om Castellum:

Castellum är ett fastighetsbolag som äger och förvaltar fastigheter. Deras fastigheter utgörs främst av kommersiella lokaler för industri, lager, butik och kontor. Bolagets verksamhet återfinns främst inom den nordiska marknaden i tillväxtregioner.

Funderar du på att investera i Castellum? Deras aktie CAST finns tillgänglig att handla här.

3.5

SBB

Överblick:

• VD: Ilija Batljan

• Grundades: 2016

• Huvudkontor: Stockholm

• Ticker symbol: SBB B

• Kursutveckling 5 år: – 75 % (2020 – 2025)

Historisk kursutveckling:

(Bildkälla: TradingView)

Kort om SBB:

SBB (Samhällsbyggnadsbolaget i Norden) är ett fastighetsbolag som förvaltar och vidareutvecklar bostads- och samhällsfastigheter. Renovering och ombyggnation står för den största delen av bolagets verksamhet. Bolaget är främst inriktat mot fastigheter inom den nordiska marknaden.

Funderar du på att investera i SBB? Deras aktie SBB B finns tillgänglig att handla här.

3.6

Hufvudstaden

Överblick:

• VD: Anders Nygren

• Grundades: 1915

• Huvudkontor: Stockholm

• Ticker symbol: HUFV A

• Kursutveckling 5 år: – 6 % (2020 – 2025)

Historisk kursutveckling:

(Bildkälla: TradingView)

Kort om Hufvudstaden:

Hufvudstaden är ett fastighetsbolag som hyr ut butiks- och kontorslokaler i större städer i Norden. Deras kunder utgörs främst av företag inom juridik, IT, bank och finans samt mediesektorn. Under koncernen ingår även varumärket Nordiska Kompaniet.

Funderar du på att investera i Hufvudstaden? Deras aktie HUFV A finns tillgänglig att handla här.

Tips! Läs vår guide om bästa fastighetsaktierna.

KAPITEL 4

3. Investera i fastighetsfonder

En fastighetsfond är en fond som investerar fondkapital i fastighetssektorn. Det rör sig oftast om investeringar i fastighetsbolag och byggbolag. Dock är det inte heller ovanligt att fastighetsfonder investerar i andra typer av bolag som har exponering mot fastighetssektorn.

Om du känner dig osäker på vilken fastighetsaktie du ska äga kan det vara en klok idé att investera i en fastighetsfond. Genom att investera i en fastighetsfond uppnår du en ökad diversifiering och sänker därmed risken i din portfölj. Nedan har vi listat 7 populära fastighetsfonder.

4.1

PriorNilsson Realinvest A

Överblick:

• Risknivå: 4 av 7

• Startdatum: 2013

• Förvaltningsavgift: 1.60 %

• ISIN: SE0005189537

• Historisk avkastning: + 20 % (2020 – 2025)

Historisk utveckling:

(Bildkälla: Avanza)

Kort om PriorNilsson Realinvest A:

Fonden investerar kapital främst i bolag tillhörande skogs-, råvaru- och kraftindustrin samt fastighetsbranschen. Det är alltså inte en ren fastighetsfond. Kapitalet behöver inte placeras enligt någon specifik geografisk inriktning. Majoriteten av fondens innehav består dock av nordiska bolag.

Funderar du på att investera i fonden? PriorNilsson Realinvest A finns tillgänglig att handla hos Avanza.

4.2

Länsförsäkringar Fastighetsfond A

Överblick:

• Risknivå: 5 av 7

• Startdatum: 1990

• Förvaltningsavgift: 1.40 %

• ISIN: SE0000837338

• Historisk avkastning: + 26 % (2020 – 2025)

Historisk utveckling:

(Bildkälla: Avanza)

Kort om Länsförsäkringar Fastighetsfond A:

Fonden investerar kapital i bolag som är etablerade och verksamma inom den nordiska bygg- och fastighetsbranschen. Aktieexponeringen måste uppgå till minst 80 % av det totala fondkapitalet. Fonden får även investera 10 % av fondkapitalet i olika derivatinstrument.

Funderar du på att investera i fonden? Länsförsäkringar Fastighetsfond A finns tillgänglig att handla hos Avanza.

4.3

Carnegie Fastighetsfond Norden A

Överblick:

• Risknivå: 5 av 7

• Startdatum: 2011

• Förvaltningsavgift: 1.60 %

• ISIN: SE0004296515

• Historisk avkastning: + 20 % (2020 – 2025)

Historisk utveckling:

(Bildkälla: Avanza)

Kort om Carnegie Fastighetsfond Norden A:

Carnegie investerar kapital i bolag som är etablerade inom fastighetsbranschen. Deras fondportfölj är väl diversifierad och består främst av renodlade fastighetsbolag. Några av de mest välskötta fastighetsbolagen i norden tillhör fondportföljen.

Funderar du på att investera i fonden? Carnegie Fastighetsfond Norden A finns tillgänglig att handla hos Avanza.

4.4

IKC Fastighetsfond A

Överblick:

• Risknivå: 5 av 7

• Startdatum: 2015

• Förvaltningsavgift: 1.00 %

• ISIN: SE0006600243

• Historisk avkastning: + 42 % (2020 – 2025)

Historisk utveckling:

(Bildkälla: Avanza)

Kort om IKC Fastighetsfond A:

Fonden investerar kapital i bolag med inriktning mot svenska bygg- och fastighetsmarknaden. Portföljen består även av bolag som bedriver hotellverksamhet. Totalt får 30 % av fondens tillgångar placeras globalt. Maximalt 10 % av kapitalet får investeras i andra fonder.

Funderar du på att investera i fonden? IKC Fastighetsfond A finns tillgänglig att handla hos Avanza.

4.5

Swedbank Robur Fastighet A

Överblick:

• Risknivå: 4 av 7

• Startdatum: 1988

• Förvaltningsavgift: 1.25 %

• ISIN: SE0000537763

• Historisk avkastning: + 30 % (2020 – 2025)

Historisk utveckling:

(Bildkälla: Avanza)

Kort om Swedbank Robur Fastighet A:

Fonden investerar kapital i bolag inriktade mot fastighetsbranschen. Fondportföljen består bland annat av globala byggbolag, mäklare och fastighetsbolag. Vanligtvis placeras 25 % i Sverige och 75 % globalt. Utöver bolag tillhörande fastighetsbranschen investerar fonden i skogs- och kraftbolag.

Funderar du på att investera i fonden? Swedbank Robur Fastighet A finns tillgänglig att handla hos Avanza.

4.6

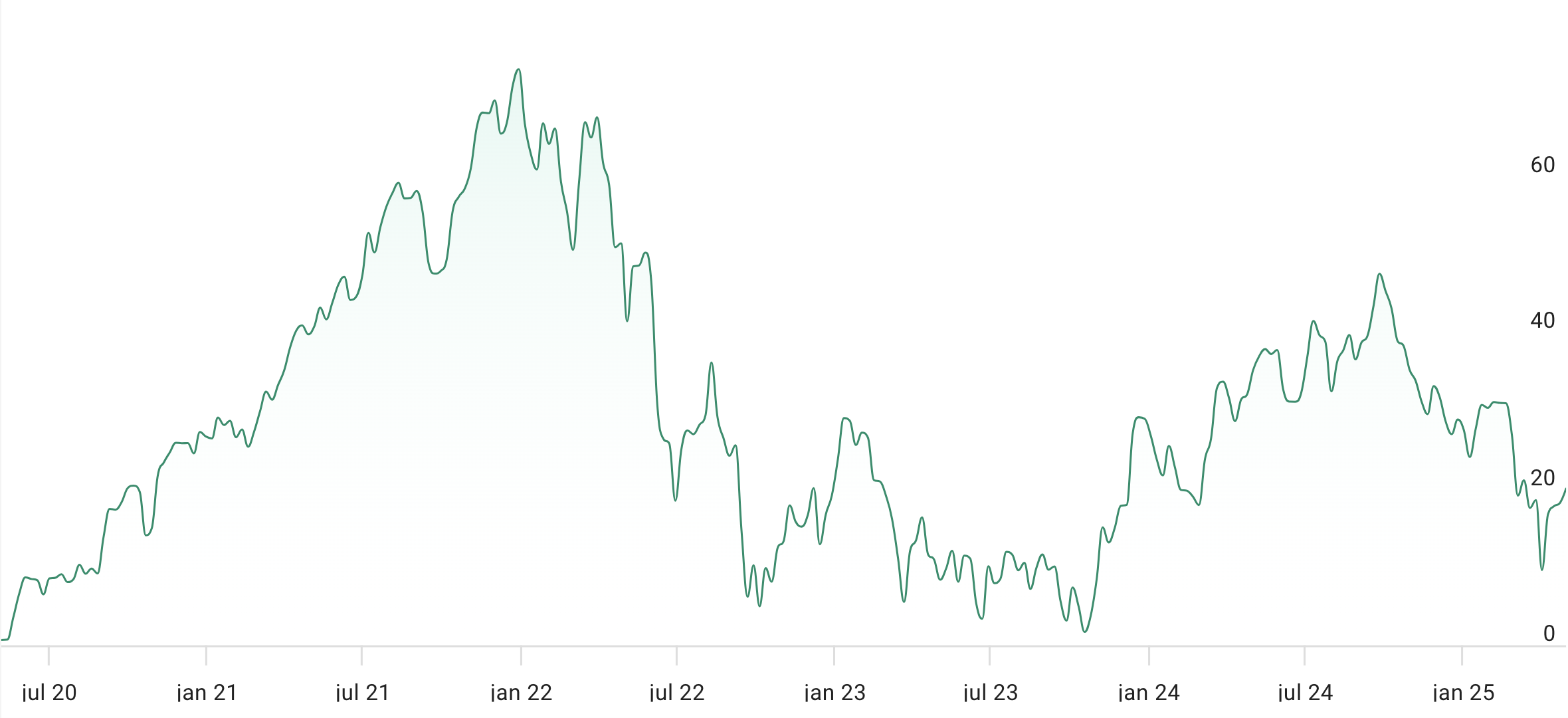

SKAGEN m2 A

Överblick:

• Risknivå: 4 av 7

• Startdatum: 2012

• Förvaltningsavgift: 1.50 %

• ISIN: NO0010657356

• Historisk avkastning: + 18 % (2020 – 2025)

Historisk utveckling:

(Bildkälla: Avanza)

Kort om SKAGEN m2 A:

Fonden investerar kapital i bolag etablerade inom fastighetsbranschen. Förvaltarna genomför djupgående analyser av bolag där målet ligger i att hitta högkvalitativa bolag till ett lågt pris. Fonden har en global placeringsinriktning.

Funderar du på att investera i fonden? SKAGEN m2 A finns tillgänglig att handla hos Avanza.

KAPITEL 5

4. Köpa och sälja fastigheter

Renoveringarna som lönar sig:

Att köpa fastighet och sedan sälja den till ett högre pris än vad du köpte för har på lång sikt visat sig vara ett effektivt sätt att tjäna pengar på. Speciellt de senaste åren då bostadspriserna ökat för varje år som går. Det finns flera typer av fastigheter du kan köpa. Nedan listar vi några av de mest typiska.

- Hyresfastigheter

- Kontorsfastigheter

- Bostadsrätter

- Villa

- Små hus

- Fritidshus

5.1

Hur ska man tänka?

Om du har ett öga för renovering och styling finns det god chans till att tjäna stora pengar på fastigheter. Ett tips är att inte köpa nyrenoverade lägenheter och villor. Leta istället efter något mer slitna fastigheter.

Renovera vad du anser behöver förbättras, såsom golv, badrum eller kök. Lägg därefter ut lägenheten till salu. På sikt har det visat sig vara en god idé att köpa, renovera och sälja.

5.2

Hur mycket kan man tjäna?

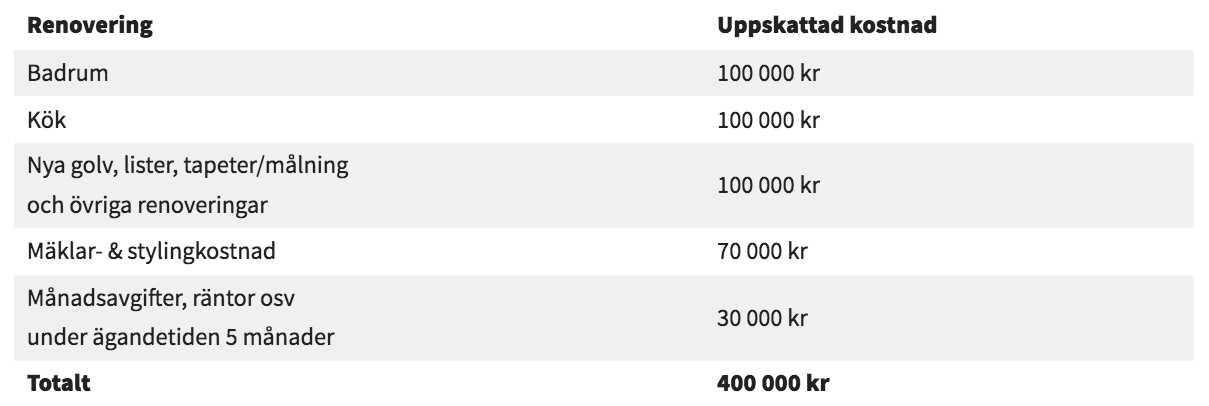

Precis som för uthyrning finns det många faktorer som påverkar hur mycket pengar du kan tjäna på att köpa och sälja fastigheter. Du kan enkelt göra en egen kalkyl och räkna på exempelvis renoveringskostnader och avgift till mäklare. På så sätt får du fram siffror på hur mycket du måste sälja en bostad för att gå med vinst. Det gör du genom att räkna baklänges.

Anta att du beräknar att du kan få 2 Mkr i slutpris för en lägenhet efter att du renoverat den. Nedan ser du kostnader för olika typer av renoveringar om du anlitar hantverkare som renoverar allt åt dig.

I detta fall behöver du köpa lägenheten för 1.60 Mkr för att gå med plus-minus-noll. Givetvis kan du få ner renoveringskostnaderna om du själv renoverar lägenheten.

Kom också ihåg att du måste betala skatt på eventuell vinst. Skatten är 22 %. Det betyder att om du sålt en lägenhet med vinst på 150 000 kr kommer du i slutändan att få behålla 117 000 kr (150 000 x 0.78). Vinsten kan du skjuta upp genom att köpa en ny fastighet.

Exempel: Du köper en fastighet och säljer den med 1 Mkr i vinst. Om du köper en ny fastighet, under kommande inkomstår, behöver du inte skatta någon vinst. Du flyttar istället vinsten till framtiden. Det kallas för uppskov.

KAPITEL 6

5. Hyra ut fastigheter

Guide till hur du investerar i fastigheter:

Ett av de vanligaste sätten att tjäna pengar på fastigheter är genom uthyrning. Hyra är en stabil och återkommande passiv inkomst. Det har varit mycket fördelaktigt för ägare av fastigheter i storstäder, såsom Stockholm och Göteborg.

I Sverige är det tyvärr svårt att hyra ut en bostadsrätt i andra hand som privatperson. Det krävs ett samtycke från bostadsrättsföreningen, vilket kan vara svårt att få till. Dessutom brukar det krävas ett nytt tillstånd varje år.

6.1

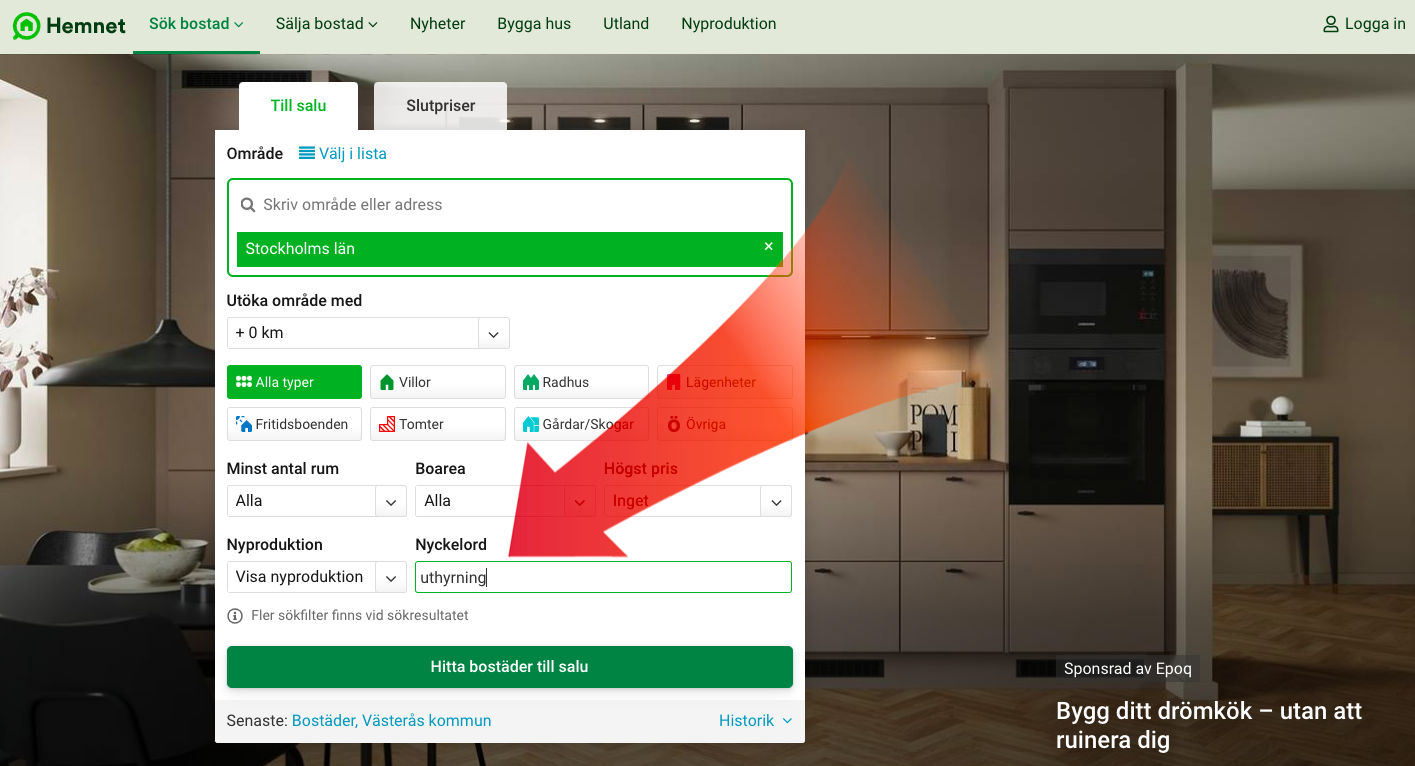

Hur vet man att man får hyra ut en lägenhet?

För att hitta en uthyrningsbar bostadsrätt via Hemnet.se kan du filtrera genom att klicka in “uthyrning” som nyckelord. Oftast står det i bostadsrättsbeskrivningen ifall uthyrning är tillåtet eller inte. Dock stämmer inte alltid informationen given på Hemnet.

För att vara säker bör du därför dubbelkolla i föreningen stadgar. För att hitta stadgarna klickar du på “läs mer hos mäklaren”. Där länkar mäklaren oftast till föreningens stadgar. Leta dig fram till paragrafen om information kring hur föreningen ställer sig till uthyrning.

Funderar du på att investera i Hemnet Group? Deras aktie HEM finns tillgänglig att handla här.

6.2

Hur mycket kan man tjäna?

Det finns många faktorer som påverkar till vilket pris du kan hyra ut en fastighet. Bland annat beror det på vilken typ av fastighet du ämnar hyra ut, skicket på din fastighet, antal rum, läge och efterfrågan.

Exempel: Enligt SCB låg exempelvis den genomsnittliga hyran i Sverige för en trerumslägenhet på 7 520 kr per månad under år 2024. Samtidigt låg det genomsnittliga kvadratmeterpriset på 32 300 kr och en genomsnittlig trerummare ligger på ca 75 kvadratmeter.

Genomsnittspriset för trerummare blir därmed 2 422 500 kr (32 300 x 75). Om den genomsnittliga hyran för en trerumslägenhet i Sverige ligger på 87 000 kr (7 250 kr per månad) blir den årliga direktavkastning ca 3.60 %.

Kom dock ihåg att många faktorer spelar roll för det slutgiltiga uthyrningspriset. I Stockholmsregionen har hyrorna ökat i rekordfart under det senaste decenniet. År 2024 låg den genomsnittliga årshyran i Stockholm på 1 294 kr per kvadratmeter.

6.3

Airbnb

Ett sätt att komma runt regler kring uthyrning är att exempelvis endast hyra ut ett rum, investera i ditt hus och hyra ut ett rum eller bygga ett attefallshus och hyra ut det via Airbnb.

Airbnb är världens största och mest använda webbplats/app där du kan hyra ut boende i form av lägenhet, villa eller ett rum. Bolaget tar vanligtvis en provisionsavgift på 3 % från värdar som erbjuder boende. Gäster debiteras vanligtvis också en serviceavgift.

Funderar du på att investera i Airbnb? Deras aktie ABNB finns tillgänglig att handla här.

KAPITEL 7

6. Köpa fastighetsobligationer

Obligationsskola:

En fastighetsobligation är ett värdepapper och bevis på att någon lånat ut en summa pengar till ett fastighetsbolag, över en viss tidsperiod. Som ersättning får långivaren en avkastning i form av ränta.

Obligationer är mycket använt av fastighetsbolag eftersom det möjliggör att få in mer likviditet i verksamheten utan att behöva ansöka om traditionella banklån.

7.1

Varför handla med fastighetsobligationer?

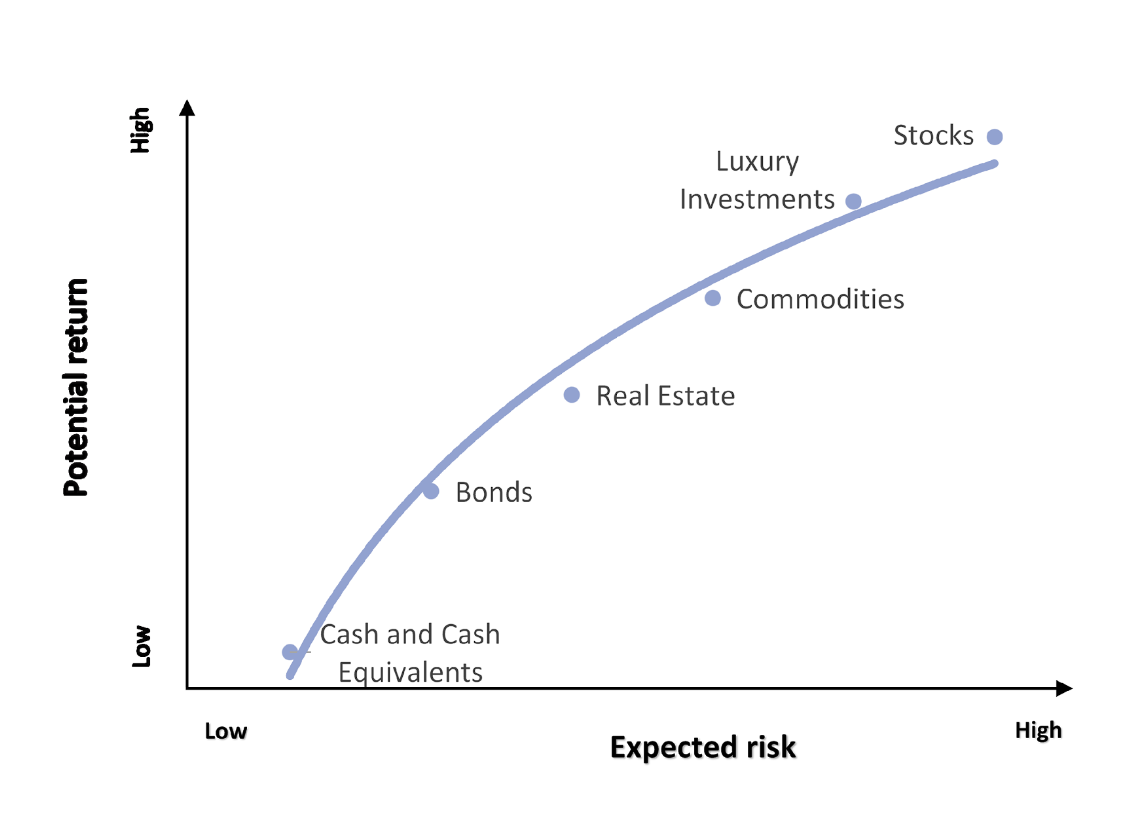

Fastighetsobligationer är en mindre riskfylld investering om man jämför med att exempelvis handla med fastighetsaktier.

En obligationsinnehavare har förtur till ett fastighetsbolag tillgångar före en aktieägare. Det betyder att om ett fastighetsbolag sätts i konkurs kommer du som obligationsinnehavare att ha rätt till bolagets tillgångar före en aktieägare.

Nedan kan du se hur obligationer placeras sett till risk och avkastning jämfört med andra typer av värdepapper.

7.2

Hur handlar man med fastighetsobligationer?

Fastighetsobligationer går oftast att handlas direkt på andrahandsmarknaden via en vanlig mäklare. Exempelvis erbjuder både Avanza och Nordnet handel med svenska fastighetsobligationer

Antingen kan du hålla en fastighetsobligation tills dess att den löper ut, alternativt sälja den på andrahandsmarknaden.

OBS: Det finns en minimigräns på hur mycket man måste investera för att få köpa en fastighetsobligation. De flesta obligationer har minimiposter på 1 Mkr, varpå de flesta småsparare inte har råd att handla dem. Därför kan man också investera i räntefonder med exponering mot fastighetsobligationer. Där räcker det vanligtvis med 100 – 500 kr.

Tips! Läs vår guide om att köpa och investera i obligationer.

KAPITEL 8

Fastigheter historisk prisutveckling

Fastigheter är en realtillgång, vilket betyder att dess värde tenderar att stiga i takt med inflationen. När priserna ökar i samhället så är det relativt enkelt för fastighetsägare att höja hyrorna. Därmed ökar även värden på fastigheterna. Fastigheter har traditionellt varit en trygg tillgång att investera i och som givit god avkastning över tid. I följande kapitel kan du se hur fastighetspriserna i Sverige utvecklats historiskt.

8.1

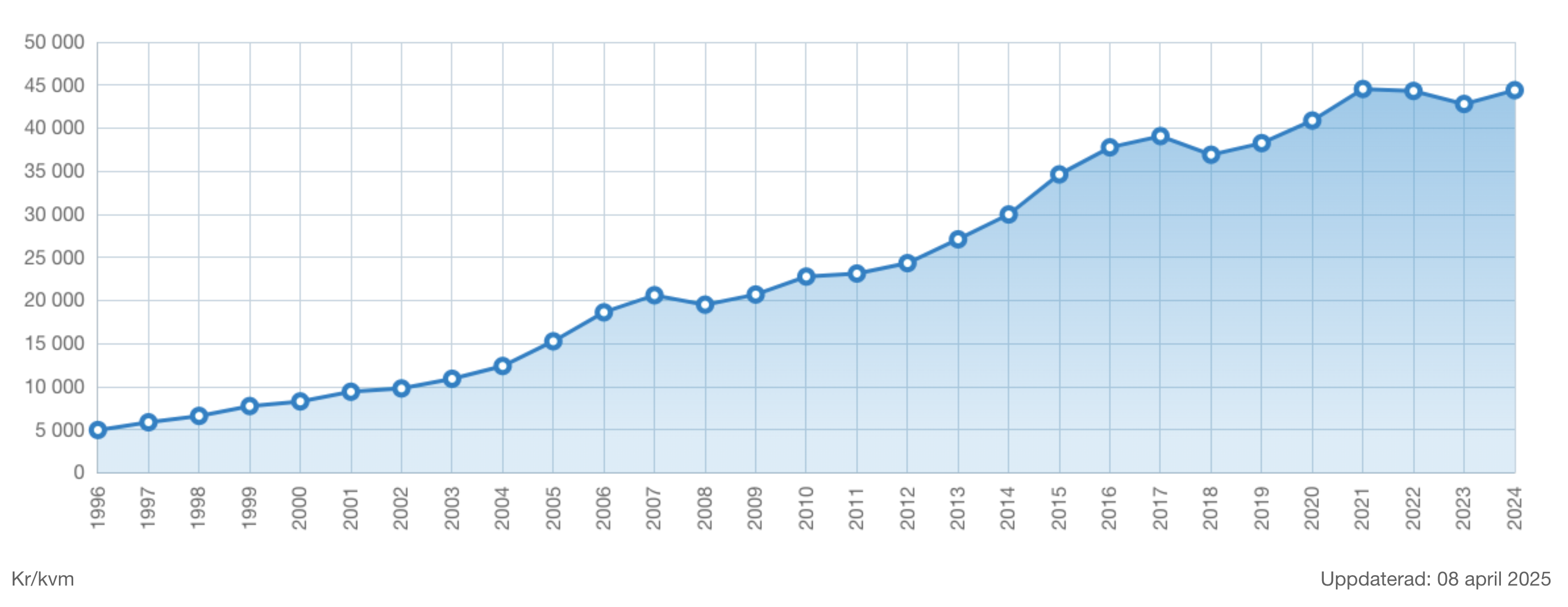

Prisutveckling bostäder:

Grafen nedan visar hur värdeutvecklingen för bostäder i Sverige sett ut sedan 1996. I Malmö, Göteborg och Stockholm har priserna ökat i snitt med 6.50 – 8.20 % per år. Som mest steg priserna i Göteborg i genomsnitt med 8.20 % per år. Risken motsvarade endast hälften av börsens risk.

Prisutveckling bostäder 1996 – 2024:

(Bildkälla: Mäklarstatistik)

Statistiken från Svensk Mäklarstatistik visar på en stigande pristrend av bostäder. Under perioden har bostadsrättspriserna ökat med ungefär 789 %. Det är lika med en ackumulerad genomsnittlig tillväxttakt på cirka XX % per år.

En av de största anledningarna till den positiva prisutvecklingen inom fastighetsbranschen kommer som en konsekvens av låga räntor. Det har under en längre period varit mycket billigt att låna pengar från banken. Fler lån har bidragit till att fler personer kunnat köpa sig egna bostäder. Därmed har både efterfrågan och bostadspriserna ökat rejält, precis som svenska hushållens skulder gjort.

8.2

Bostadsrätts- och villaprisutveckling top 5 kommuner

Nedan ser du två listor över vart prisutvecklingen för bostadsrätter och villor varit som högst mellan 1996 och 2024.

Bostadsrättsprisutveckling top 5 kommuner:

| Kommun | Prisutveckling i procent |

|---|---|

| Upplands-Bro | 2 474 % |

| Trelleborg | 2 257 % |

| Huddinge | 1 903 % |

| Botkyrka | 1 845 % |

| Jönköping | 1 632 % |

(Tabell uppdaterad 2025)

Villaprisutveckling top 5 kommuner:

| Kommun | Prisutveckling i procent |

|---|---|

| Stockholm | 464 % |

| Lidingö | 450 % |

| Partille | 450 % |

| Nacka | 441 % |

| Strömstad | 440 % |

(Tabell uppdaterad 2025)

KAPITEL 9

Skäl till att investera i fastigheter

Anledningarna till att investera i fastigheter är många. Nedan ger vi dig en sammanfattning av vad som gör en fastighetsinvestering till en bra investering.

- Låg tröskel – Du behöver inte starta fastighetsbolag för att investera i fastigheter. Att börja investera i fastigheter kan vem som helst göra. Tröskeln är låg. Det enda som krävs för att direkt köpa fastighet är en kontantinsats på 15 %. Resterande 85 % kan lånas av banken. Att investera i fastighetsaktier, fonder eller lån är också ett sätt att investera i fastigheter. Det kräver endast ett par hundralappar. Du behöver alltså inte vara miljonär för att investera i fastigheter.

- Riskjusterad avkastning – Fastighetsmarknaden är inte lika volatil som aktiemarknaden, det vill säga att den inte skiftar i pris lika mycket. Samtidigt har fastigheter över tid givit en högre avkastning än tryggare sparformer, såsom obligationer.

- Förutsägbara intäkter – Det är relativt enkelt att räkna på intäkter och avkastning från investeringar direkt i fastigheter. Hyrorna ger ett tryggt och passivt kassaflöde och riskerar inte att vara lika volatila som många företagsvinster.

- Hög bostadsbrist – Idag råder en hög bostadsbrist i det svenska samhället. Samtidigt ökar befolkningen. Det betyder att efterfrågan över tid kommer att öka, vilket förmodligen kommer att leda till ännu högre bostadspriser över tid. Det är framförallt i de större städerna, Stockholm, Göteborg och Malmö, som priserna ökat rejält. Allt fler människor söker sig till storstäder varpå bristen på bostäder kan bestå längre.

- Inflationsskydd -När inflationen ökar utgör realtillgångar ett bra skydd. Hyrorna kan justeras enligt den stigande inflationen, vilket även får fastighetsvärdena att höjas. Fastigheter kan med andra ord ses som en bra värdebevarare över lång sikt.

OBS: Höjd styrränta innebär högre kostnad för dig som fastighetsägare. När räntan ökar faller bostadspriserna, vilket vi fått se under år 2022. Över tid är fastigheter ett bra inflationsskydd. På kort sikt kan dock bostadspriser påverkas negativt och därmed förlora värde.

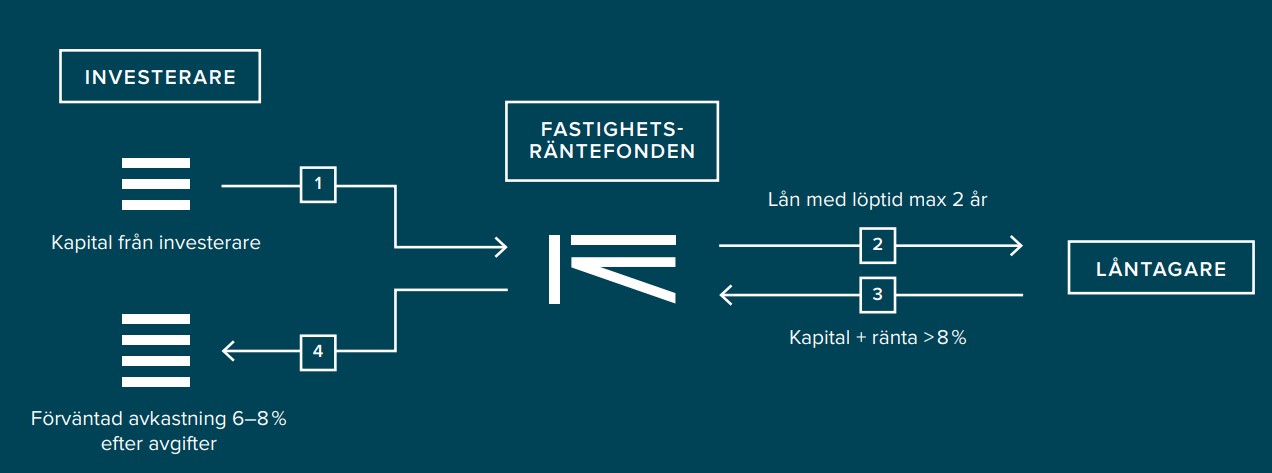

KAPITEL 10

Fastighetsräntefonden

Fastighetsräntefonden är en svensk kreditfond framtagen av Tessin och Alfakraft. Fonden investerar i fastighetsrelaterade krediter som är säkerställda med fastighetspant. Fondkapitalet lånas ut direkt till låntagare och består av precis samma lån som du kan investera i direkt på Tessins investeringsplattform.

Målet är att leverera en avkastning på 6 – 8 % per år till en relativt låg risk. En stor fördel med denna fond är att du kan äga andelar i den direkt via ditt ISK-konto. Fonden är noterad på NGM (Nordic Growth Market) sedan 2019.

Fastighetsräntefonden är unik

Fastighetsräntefonden är unik på det sätt att den skiljer sig både mot vanliga fastighetsfonder och räntefonder.

- Räntefond – I räntefonder placeras investerares kapital i ett paket av företags- eller statsobligationer vars priser kan vara volatila.

- Fastighetsfond – I en fastighetsfond placerar investerares kapitel i en portfölj med företag som har exponering mot fastighetsbranschen på ett eller annat sätt.

- Fastigheräntenfonden – Är en kreditfond. Istället för fysiska fastigheter eller aktieägande, får du genom fastighetsräntfonden exponering mot fastighetsmarknaden i form av säkerställda lån.

Du kan investera i fastighetsräntefonden direkt via Avanza, Nordnet eller Mangold.

Tips! Läs vår guide om räntefonder.

KAPITEL 11

Fördelar och nackdelar

Fördelar med att investera i fastigheter

- Bra skydd mot inflation – Fastigheter är en realtillgång som delvis skyddar mot inflation. Exempelvis kan hyrorna justeras i takt med ökad inflation vilket bidrar till att även värdet på fastigheterna ökar.

- Stabila kassaflöden – Intäkterna från fastigheterna är stabila och tenderar inte att skifta lika mycket som i många andra branscher. Det gör fastigheter till en stabil investering samt att det är relativt enkelt att räkna på framtida avkastning.

- Förutsägbara kostnader – Precis som hyresintäkterna, är kostnaderna för fastigheter relativt stabila. Det är enkelt att räkna på vilket är en fördel för investerare som då kan genomföra kalkyler om framtida relativa avkastningar.

- Flera olika alternativ – Det finns inte endast ett, utan flera sätt i hur du kan investera i fastigheter. Du kan exempelvis tjäna pengar på lån, ägande och hyra. Vidare kan du investera i fastighetsaktier och -fonder.

- Hävstångseffekt – Hävstången med lånade pengar gör att din avkastning på eget investerat kapital blir hög. Föreställ dig att du köper en fastighet med en belåning på 50 % och att den stiger med 10 %. Det innebär att värdeökningen på ditt eget investerade kapital blir 20 %.

Nackdelar med att investera i fastigheter

- Räntekänsligt – Fastighetsbranschen är mycket räntekänsligt. Ökade styrränta leder till att banker höjer räntan på bostadslån, varpå efterfrågan sjunker och priserna faller. Exempelvis har vi under 2022 kunnat se hur bostadspriserna i Sverige börjat falla som en effekt av att Riksbanken höjt reporäntan.

- Hävstångseffekt – Om du har en hög belåning på din fastighet, och fastighetsmarknaden plötsligt drabbas av en kris, kan du riskera att bli överbelånad.

- Skötsel och administration – Att direkt äga fastigheter kommer med en del administrationsjobb. Du måste se till att din bostad håller en viss standard. Du kan exempelvis behöva reparera och renovera bostaden vilket kostar i form av tid, energi och pengar.

- Svårt att hyra i andrahand – I Sverige råder det hårda regler kring fastighetsägande och uthyrning. Det är inte varje gång som det är möjligt att hyra ut. Detta inte minst om du äger som privatperson. Läs noggrant igenom bostadsrättsförenings stadgar för att se vilka regler som gäller kring uthyrning av bostad.

* Riskvarning: En investeringsplattform för flera tillgångar. Värdet på dina investeringar kan gå upp eller ner. Ditt kapital är i fara.

Vanliga frågor och svar

Är din fråga inte besvarad här? Låt oss veta!

Fastigheter ger dig både ett skydd mot inflation och en god avkastning. Hyrorna kan justeras enligt den stigande inflation, vilket även får fastighetsvärdena att höjas. Jämfört med aktiemarknaden är fastighetsmarknaden inte lika volatil. Samtidigt har fastigheter över tid givit en högre avkastning än tryggare sparformer, såsom obligationer.

Ja, att äga fastigheter har över tid visat sig vara en mycket lönsam investering. Mellan år 1996 och 2024 har svenska bostadspriser ökar med cirka 8 % årligen.

Ja, det är fullt möjligt. Om avkastningen från dina fastigheter räcker till att täcka dina totala kostnader kan du leva på dina fastigheter.

En fastighetsfond är en fond som investerar fondkapital i fastighetssektorn. Det rör sig oftast om investeringar i fastighetsbolag och byggbolag. Dock är det inte heller ovanligt att fastighetsfonder investerar i andra typer av bolag som har exponering mot fastighetssektorn.

Du kan hyra ut en fastighet för högst 40 000 kr per år utan att behöva betala skatt. Om du hyr ut för mer än 40 000 kr per år måste du betala 30 % i skatt på överskottet. Reglerna kan variera beroende på om du hyr ut småhus, bostadsrätt eller hyresrätt. Om din uthyrning liknar en hotellverksamhet kan du bli skyldig att betala moms.

Nedan visas 6 sätt att tjäna pengar på fastigheter:

- Investera i fastighetslån

- Investera i fastighetsaktier

- Investera i fastighetsfonder

- Köpa och sälja fastigheter

- Hyra ut fastigheter

- Investera i fastighetsobligationer

Nej, för att kunna köpa en bostad krävs att du minst har 15 % av dess värde. Därefter måste du ha ett fast jobb för att få kunna låna resterande från din bank. Om du inte har tillräckligt med kapital kan du få exponering mot fastighetsbranschen genom att investera i fastighetslån, aktier eller fonder.

Ja, som svensk kan du absolut äga fastigheter utomlands. Det är fullt lagligt och ganska vanligt, särskilt i länder som Spanien, Portugal och Frankrike.

FORUM

Delta i diskussionen